よむ、つかう、まなぶ。

令和8年度 主な税制改正要望の概要 (8 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_62355.html |

| 出典情報 | 令和8年度厚生労働省税制改正要望(8/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

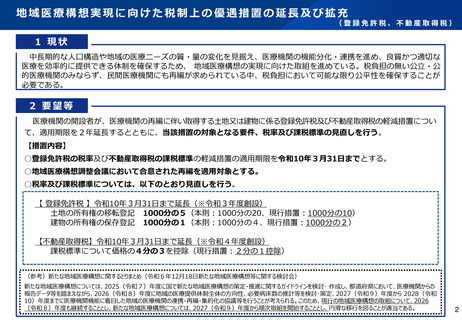

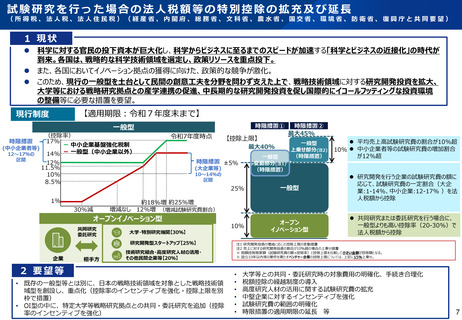

試験研究を行った場合の法人税額等の特別控除の拡充及び延長

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同要望)

1 現状

⚫ 科学に対する官民の投下資本が巨大化し、科学からビジネスに至るまでのスピードが加速する「科学とビジネスの近接化」の時代が

到来。各国は、戦略的な科学技術領域を選定し、政策リソースを重点投下。

⚫ また、各国においてイノベーション拠点の獲得に向けた、政策的な競争が激化。

⚫ このため、現行の一般型を土台として民間の創意工夫を分野を問わず支えた上で、戦略技術領域に対する研究開発投資を拡大、

大学等における戦略研究拠点との産学連携の促進、中長期的な研究開発投資を促し国際的にイコールフッティングな投資環境

の整備等に必要な措置を要望。

【適用期限:令和7年度末まで】

現行制度

時限措置①

一般型

(控除率)

17%

ー 中小企業基盤強化税制

(中小企業者等)

14% ー 一般型(中小企業以外)

12~17%の

時限措置

区間

令和7年度時点

【控除上限】

最大40%

(大企業等)

10~14%の

区間

1%

30%減

共同研究

委託研究

技術研究組合・高度研究人材の活用・

その他民間企業等【20%】

2 要望等

• 既存の一般型等とは別に、日本の戦略技術領域を対象とした戦略技術領

域型を創設し、重点化(控除率のインセンティブを強化・控除上限を別

枠で措置)

• OI型の中に、特定大学等戦略研究拠点との共同・委託研究を追加(控除

率のインセンティブを強化)

⚫ 平均売上高試験研究費の割合が10%超

10% ⚫ 中小企業者等の試験研究費の増加割合

が12%超

25%

一般型

⚫ 研究開発を行う企業の試験研究費の額に

応じて、試験研究費の一定割合(大企

業:1-14%、中小企業:12-17% )を法

人税額から控除

10%

オープン

イノベーション型

⚫ 共同研究または委託研究を行う場合に、

一般型よりも高い控除率(20-30%)で

法人税額から控除

大学・特別研究機関【30%】

研究開発型スタートアップ【25%】

相手方

一般型

上乗せ部分(注2)

(時限措置)

約18%増 約25%増

増減なし 12%増 (増減試験研究費割合)

オープンイノベーション型

企業

一般型

変動部分(注1)

(時限措置)

時限措置 ±5%

12%

11.5%

10%

8.5%

時限措置②

最大45%

注1 研究開発投資の増減に応じた控除上限の変動措置

注2 売上に対する研究開発投資の割合が10%超の場合の上乗せ措置

※ 税額控除限度額(試験研究費の額×控除率)と控除上限を比較して小さい金額が控除額となる。

※ 設立10年以内等の要件を満たすベンチャー企業の控除上限については、上記に15%上乗せ。

•

•

•

•

•

•

大学等との共同・委託研究時の対象費用の明確化、手続き合理化

税額控除の繰越制度の導入

高度研究人材の活用に関する試験研究費の拡充

中堅企業に対するインセンティブを強化

試験研究費の範囲の明確化

時限措置の適用期限の延長 等

7

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同要望)

1 現状

⚫ 科学に対する官民の投下資本が巨大化し、科学からビジネスに至るまでのスピードが加速する「科学とビジネスの近接化」の時代が

到来。各国は、戦略的な科学技術領域を選定し、政策リソースを重点投下。

⚫ また、各国においてイノベーション拠点の獲得に向けた、政策的な競争が激化。

⚫ このため、現行の一般型を土台として民間の創意工夫を分野を問わず支えた上で、戦略技術領域に対する研究開発投資を拡大、

大学等における戦略研究拠点との産学連携の促進、中長期的な研究開発投資を促し国際的にイコールフッティングな投資環境

の整備等に必要な措置を要望。

【適用期限:令和7年度末まで】

現行制度

時限措置①

一般型

(控除率)

17%

ー 中小企業基盤強化税制

(中小企業者等)

14% ー 一般型(中小企業以外)

12~17%の

時限措置

区間

令和7年度時点

【控除上限】

最大40%

(大企業等)

10~14%の

区間

1%

30%減

共同研究

委託研究

技術研究組合・高度研究人材の活用・

その他民間企業等【20%】

2 要望等

• 既存の一般型等とは別に、日本の戦略技術領域を対象とした戦略技術領

域型を創設し、重点化(控除率のインセンティブを強化・控除上限を別

枠で措置)

• OI型の中に、特定大学等戦略研究拠点との共同・委託研究を追加(控除

率のインセンティブを強化)

⚫ 平均売上高試験研究費の割合が10%超

10% ⚫ 中小企業者等の試験研究費の増加割合

が12%超

25%

一般型

⚫ 研究開発を行う企業の試験研究費の額に

応じて、試験研究費の一定割合(大企

業:1-14%、中小企業:12-17% )を法

人税額から控除

10%

オープン

イノベーション型

⚫ 共同研究または委託研究を行う場合に、

一般型よりも高い控除率(20-30%)で

法人税額から控除

大学・特別研究機関【30%】

研究開発型スタートアップ【25%】

相手方

一般型

上乗せ部分(注2)

(時限措置)

約18%増 約25%増

増減なし 12%増 (増減試験研究費割合)

オープンイノベーション型

企業

一般型

変動部分(注1)

(時限措置)

時限措置 ±5%

12%

11.5%

10%

8.5%

時限措置②

最大45%

注1 研究開発投資の増減に応じた控除上限の変動措置

注2 売上に対する研究開発投資の割合が10%超の場合の上乗せ措置

※ 税額控除限度額(試験研究費の額×控除率)と控除上限を比較して小さい金額が控除額となる。

※ 設立10年以内等の要件を満たすベンチャー企業の控除上限については、上記に15%上乗せ。

•

•

•

•

•

•

大学等との共同・委託研究時の対象費用の明確化、手続き合理化

税額控除の繰越制度の導入

高度研究人材の活用に関する試験研究費の拡充

中堅企業に対するインセンティブを強化

試験研究費の範囲の明確化

時限措置の適用期限の延長 等

7