よむ、つかう、まなぶ。

【第3節】〈特集①〉高齢者の経済生活をめぐる動向について (7 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kourei/whitepaper/w-2025/gaiyou/07pdf_indexg.html |

| 出典情報 | 令和7年版高齢社会白書(6/10)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

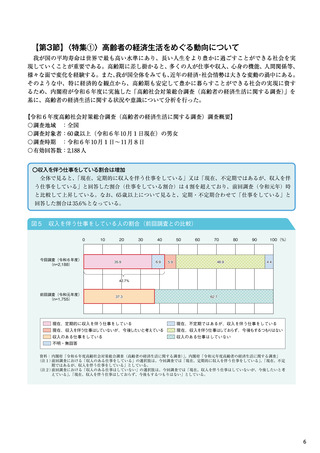

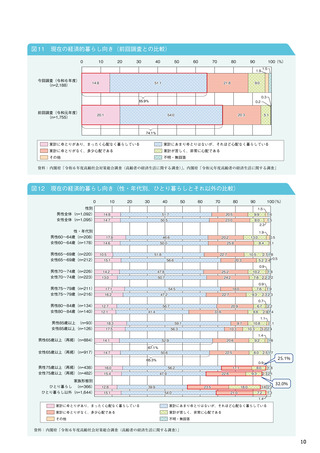

〇高齢期のリスクに応じた備えは全体的に進展

全体で見ると、「生命保険」と回答した割合が最も高く、次いで、「病気やけがのための保険」が高い。ま

た、前回調査時と比較すると、

「生命保険」、

「病気やけがのための保険」、

「個人年金」、

「介護のための保険」、

「企業年金」と回答した割合はいずれも上昇し、「いずれも加入していない」と回答した割合は大きく低下し

ており、収入面や健康面等、高齢期のリスクに応じた備えは全体的に進展している。

図 14

老後に備えた民間保険等の加入状況(前回調査との比較)

0

10

20

30

40

56.0

生命保険

48.3

50.7

病気やけがのための保険

29.3

19.7

個人年金

12.2

13.3

介護のための保険

5.5

13.0

企業年金

その他

60(%)

50

8.5

1.9

0.3

いずれも加入していない

17.2

36.2

今回調査(令和6年度)(n=2,188)

前回調査(令和元年度)(n=1,755)

資料: 内閣府「令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)」

、内閣府「令和元年度高齢者の経済生活に関する調査」

(注1)複数回答。

(注2)

「不明・無回答」は除いている。

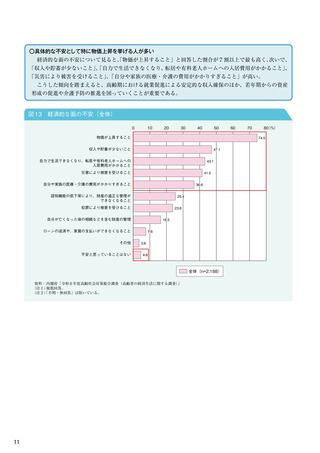

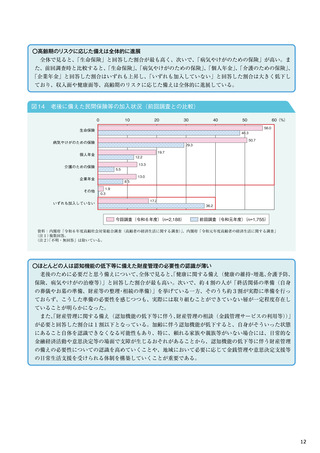

〇ほとんどの人は認知機能の低下等に備えた財産管理の必要性の認識が薄い

老後のために必要だと思う備えについて、全体で見ると、

「健康に関する備え(健康の維持・増進、介護予防、

保険、病気やけがの治療等)

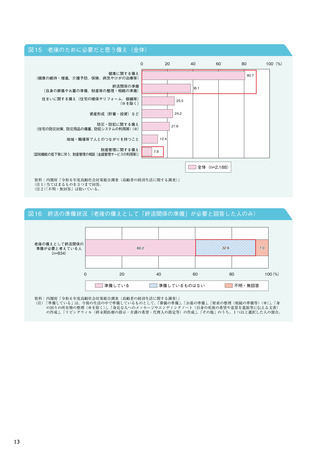

」と回答した割合が最も高い。次いで、約4割の人が「終活関係の準備(自身

の葬儀やお墓の準備、財産等の整理・相続の準備)」を挙げている一方、そのうち約3割が実際に準備を行っ

ておらず、こうした準備の必要性を感じつつも、実際には取り組むことができていない層が一定程度存在し

ていることが明らかになった。

また、

「財産管理に関する備え(認知機能の低下等に伴う、財産管理の相談(金銭管理サービスの利用等))」

が必要と回答した割合は1割以下となっている。加齢に伴う認知機能が低下すると、自身がそういった状態

にあること自体を認識できなくなる可能性もあり、特に、頼れる家族や親族等がいない場合には、日常的な

金融経済活動や意思決定等の場面で支障が生じるおそれがあることから、認知機能の低下等に伴う財産管理

の備えの必要性についての認識を高めていくことや、地域において必要に応じて金銭管理や意思決定支援等

の日常生活支援を受けられる体制を構築していくことが重要である。

12

全体で見ると、「生命保険」と回答した割合が最も高く、次いで、「病気やけがのための保険」が高い。ま

た、前回調査時と比較すると、

「生命保険」、

「病気やけがのための保険」、

「個人年金」、

「介護のための保険」、

「企業年金」と回答した割合はいずれも上昇し、「いずれも加入していない」と回答した割合は大きく低下し

ており、収入面や健康面等、高齢期のリスクに応じた備えは全体的に進展している。

図 14

老後に備えた民間保険等の加入状況(前回調査との比較)

0

10

20

30

40

56.0

生命保険

48.3

50.7

病気やけがのための保険

29.3

19.7

個人年金

12.2

13.3

介護のための保険

5.5

13.0

企業年金

その他

60(%)

50

8.5

1.9

0.3

いずれも加入していない

17.2

36.2

今回調査(令和6年度)(n=2,188)

前回調査(令和元年度)(n=1,755)

資料: 内閣府「令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)」

、内閣府「令和元年度高齢者の経済生活に関する調査」

(注1)複数回答。

(注2)

「不明・無回答」は除いている。

〇ほとんどの人は認知機能の低下等に備えた財産管理の必要性の認識が薄い

老後のために必要だと思う備えについて、全体で見ると、

「健康に関する備え(健康の維持・増進、介護予防、

保険、病気やけがの治療等)

」と回答した割合が最も高い。次いで、約4割の人が「終活関係の準備(自身

の葬儀やお墓の準備、財産等の整理・相続の準備)」を挙げている一方、そのうち約3割が実際に準備を行っ

ておらず、こうした準備の必要性を感じつつも、実際には取り組むことができていない層が一定程度存在し

ていることが明らかになった。

また、

「財産管理に関する備え(認知機能の低下等に伴う、財産管理の相談(金銭管理サービスの利用等))」

が必要と回答した割合は1割以下となっている。加齢に伴う認知機能が低下すると、自身がそういった状態

にあること自体を認識できなくなる可能性もあり、特に、頼れる家族や親族等がいない場合には、日常的な

金融経済活動や意思決定等の場面で支障が生じるおそれがあることから、認知機能の低下等に伴う財産管理

の備えの必要性についての認識を高めていくことや、地域において必要に応じて金銭管理や意思決定支援等

の日常生活支援を受けられる体制を構築していくことが重要である。

12