よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (32 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

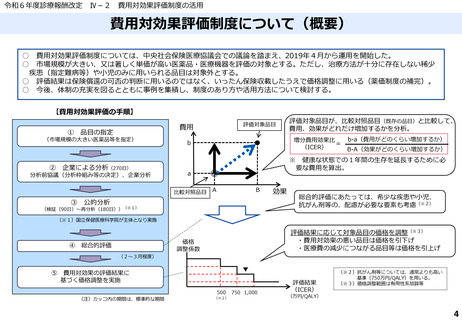

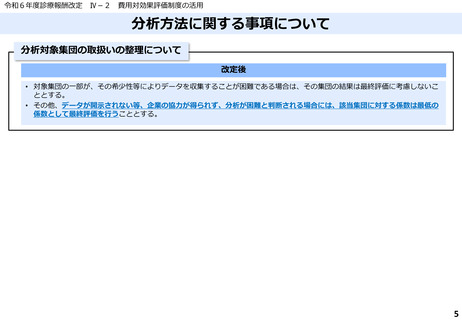

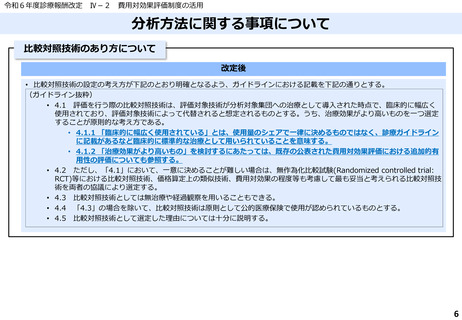

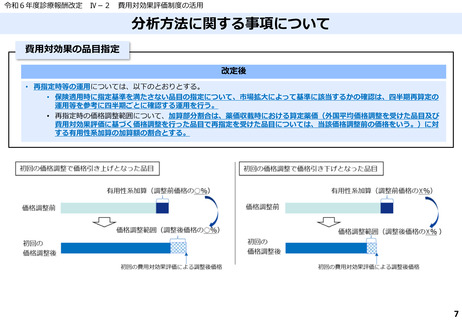

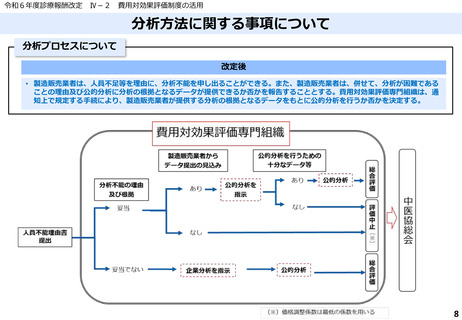

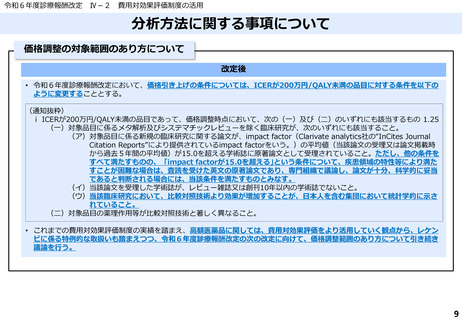

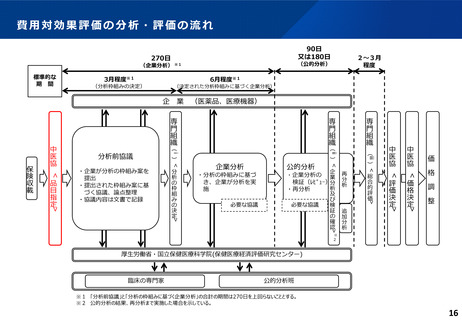

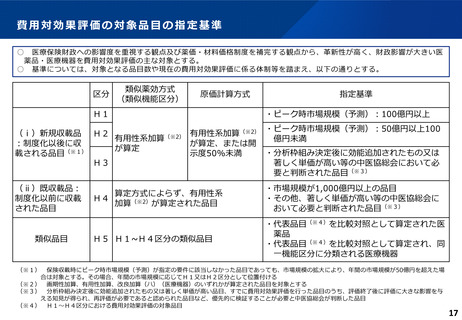

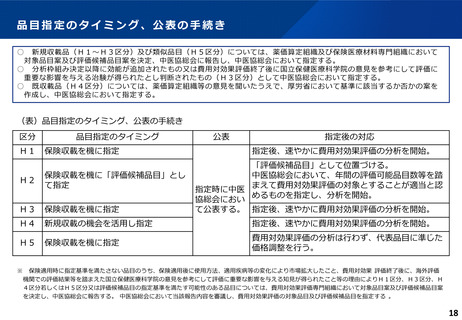

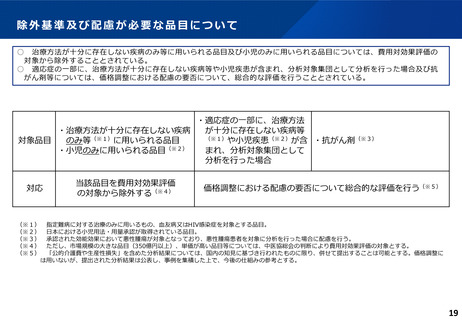

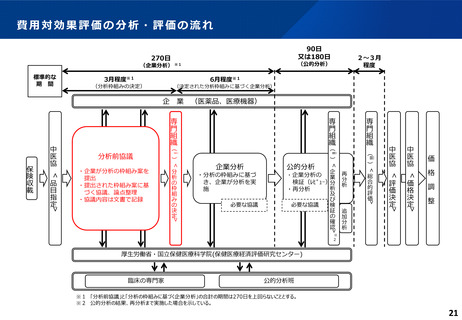

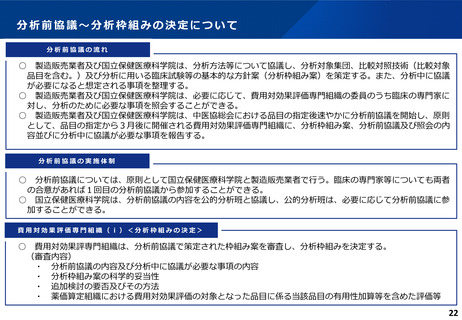

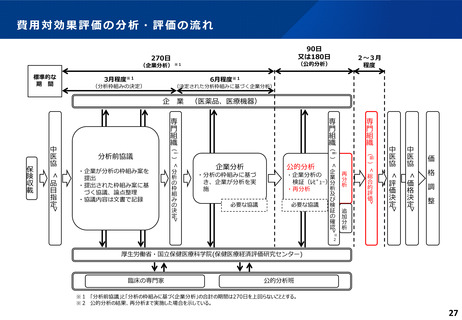

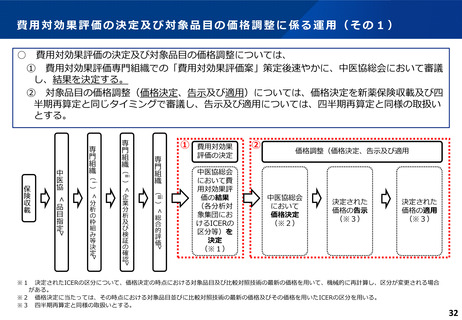

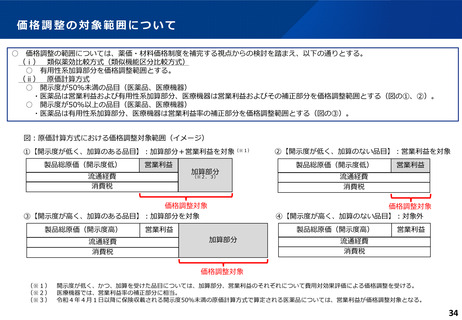

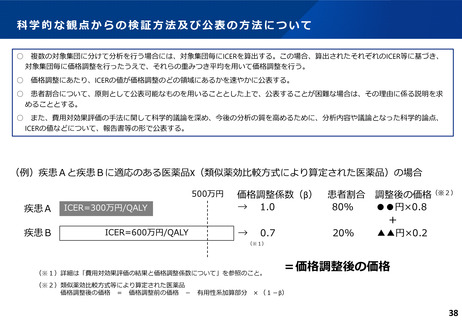

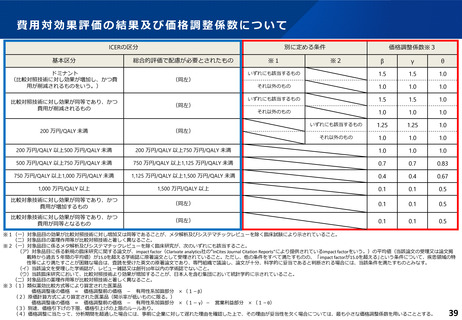

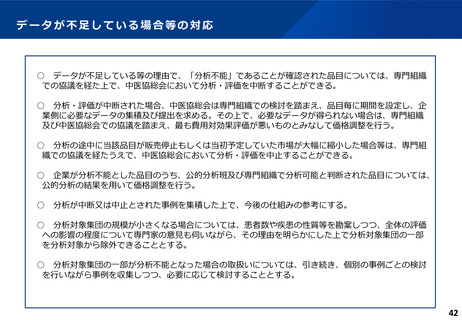

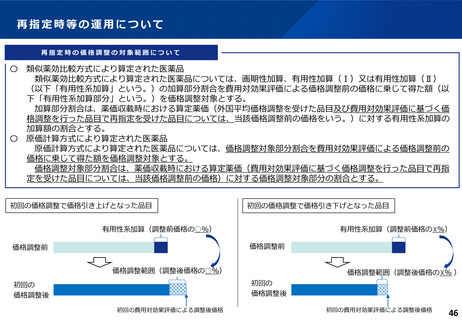

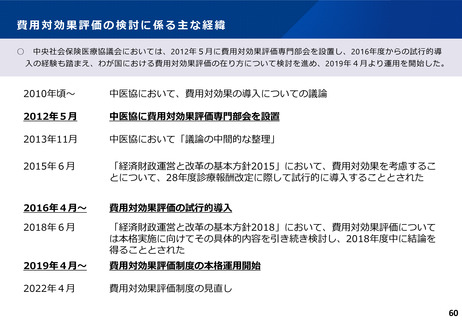

費用対効果評価の決定及び対象品目の価格調整に係る運用(その1)

○

費用対効果評価の決定及び対象品目の価格調整については、

① 費用対効果評価専門組織での「費用対効果評価案」策定後速やかに、中医協総会において審議

し、結果を決定する。

② 対象品目の価格調整(価格決定、告示及び適用)については、価格決定を新薬保険収載及び四

半期再算定と同じタイミングで審議し、告示及び適用については、四半期再算定と同様の取扱い

とする。

①

(

(

)

<

>

総

合

的

評

価

費用対効果

評価の決定

中医協総会

において費

用対効果評

価の結果

(各分析対

象集団にお

けるICERの

区分等)を

決定

(※1)

②

価格調整(価格決定、告示及び適用

中医協総会

において

価格決定

(※2)

決定された

価格の告示

(※3)

決定された

価格の適用

(※3)

>

企

業

分

析

及

び

検

証

の

確

認

ⅲ

)

専

門

組

織

<

>

分

析

の

枠

組

み

等

決

定

専

門

組

織

ⅱ

)

<

>

品

目

指

定

(

ⅰ

<

保

険

収

載

中

医

協

専

門

組

織

※1 決定されたICERの区分について、価格決定の時点における対象品目及び比較対照技術の最新の価格を用いて、機械的に再計算し、区分が変更される場合

がある。

※2 価格決定に当たっては、その時点における対象品目並びに比較対照技術の最新の価格及びその価格を用いたICERの区分を用いる。

※3 四半期再算定と同様の取扱いとする。

32

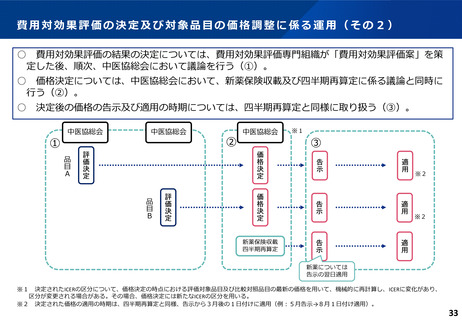

○

費用対効果評価の決定及び対象品目の価格調整については、

① 費用対効果評価専門組織での「費用対効果評価案」策定後速やかに、中医協総会において審議

し、結果を決定する。

② 対象品目の価格調整(価格決定、告示及び適用)については、価格決定を新薬保険収載及び四

半期再算定と同じタイミングで審議し、告示及び適用については、四半期再算定と同様の取扱い

とする。

①

(

(

)

<

>

総

合

的

評

価

費用対効果

評価の決定

中医協総会

において費

用対効果評

価の結果

(各分析対

象集団にお

けるICERの

区分等)を

決定

(※1)

②

価格調整(価格決定、告示及び適用

中医協総会

において

価格決定

(※2)

決定された

価格の告示

(※3)

決定された

価格の適用

(※3)

>

企

業

分

析

及

び

検

証

の

確

認

ⅲ

)

専

門

組

織

<

>

分

析

の

枠

組

み

等

決

定

専

門

組

織

ⅱ

)

<

>

品

目

指

定

(

ⅰ

<

保

険

収

載

中

医

協

専

門

組

織

※1 決定されたICERの区分について、価格決定の時点における対象品目及び比較対照技術の最新の価格を用いて、機械的に再計算し、区分が変更される場合

がある。

※2 価格決定に当たっては、その時点における対象品目並びに比較対照技術の最新の価格及びその価格を用いたICERの区分を用いる。

※3 四半期再算定と同様の取扱いとする。

32