よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (29 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

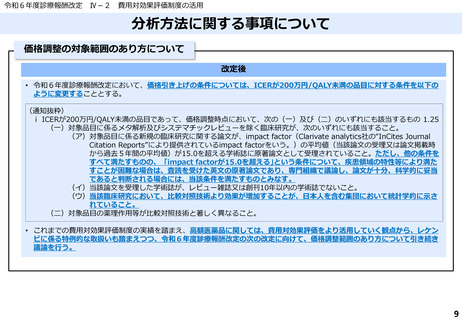

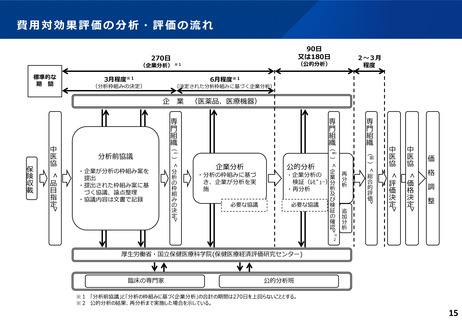

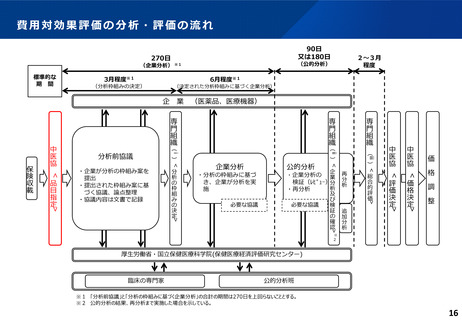

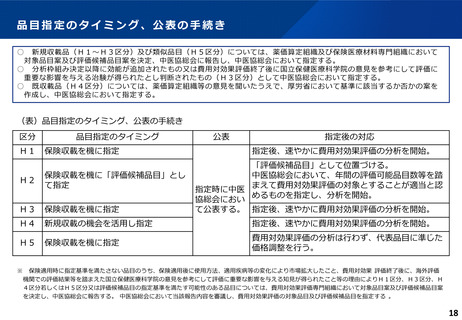

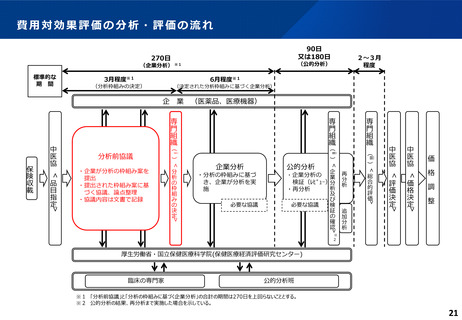

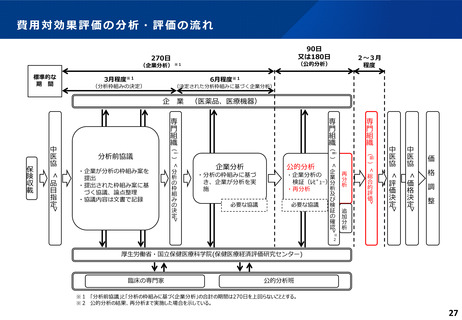

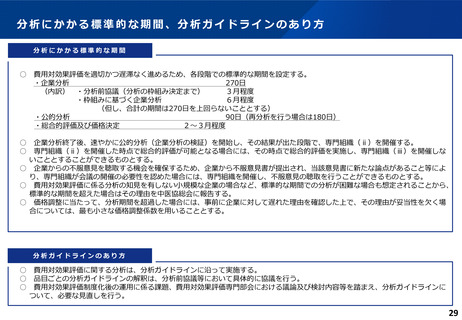

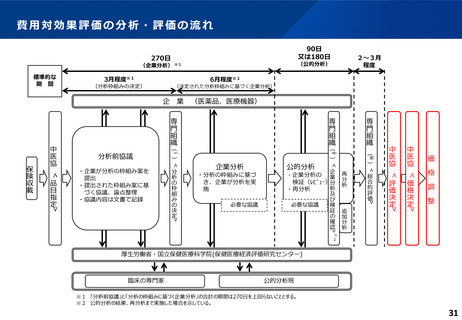

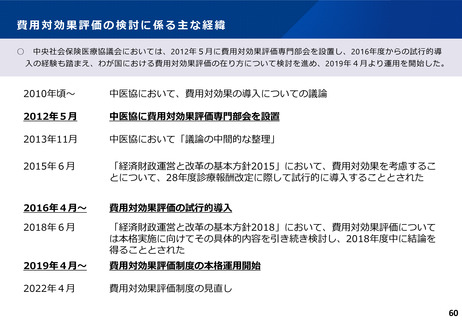

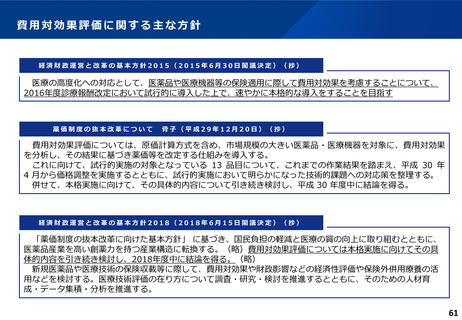

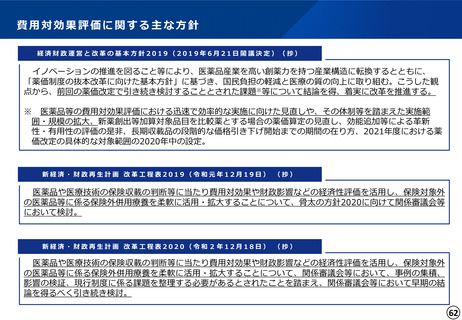

分析にかかる標準的な期間、分析ガイドラインのあり方

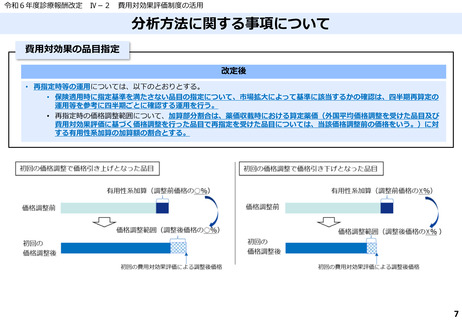

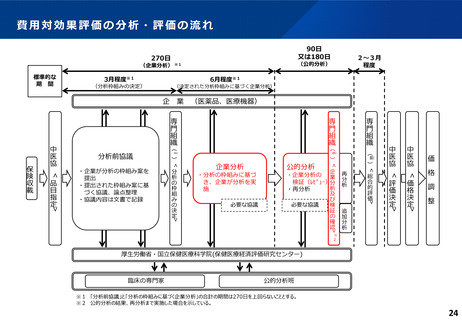

分析にかかる標準的な期間

○

費用対効果評価を適切かつ遅滞なく進めるため、各段階での標準的な期間を設定する。

・企業分析

270日

(内訳) ・分析前協議(分析の枠組み決定まで)

3月程度

・枠組みに基づく企業分析

6月程度

(但し、合計の期間は270日を上回らないこととする)

・公的分析

90日(再分析を行う場合は180日)

・総合的評価及び価格決定

2~3月程度

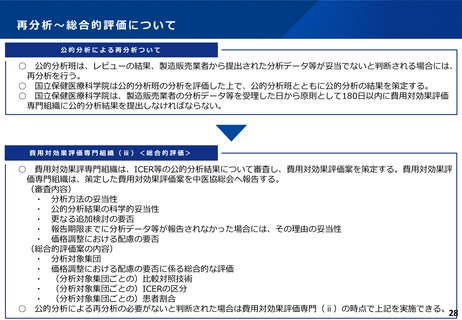

○ 企業分析終了後、速やかに公的分析(企業分析の検証)を開始し、その結果が出た段階で、専門組織(ⅱ)を開催する。

○ 専門組織(ⅱ)を開催した時点で総合的評価が可能となる場合には、その時点で総合的評価を実施し、専門組織(ⅲ)を開催しな

いこととすることができるものとする。

○ 企業からの不服意見を聴取する機会を確保するため、企業から不服意見書が提出され、当該意見書に新たな論点があること等によ

り、専門組織が会議の開催の必要性を認めた場合には、専門組織を開催し、不服意見の聴取を行うことができるものとする。

○ 費用対効果評価に係る分析の知見を有しない小規模な企業の場合など、標準的な期間での分析が困難な場合も想定されることから、

標準的な期間を超えた場合はその理由を中医協総会に報告する。

○ 価格調整に当たって、分析期間を超過した場合には、事前に企業に対して遅れた理由を確認した上で、その理由が妥当性を欠く場

合については、最も小さな価格調整係数を用いることとする。

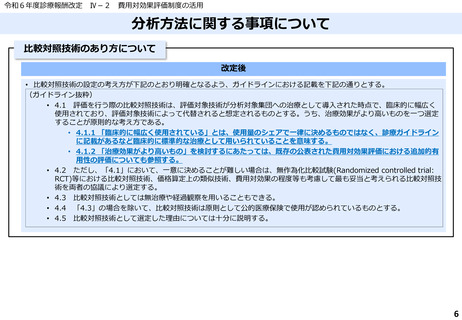

分析ガイドラインのあり方

○

○

○

費用対効果評価に関する分析は、分析ガイドラインに沿って実施する。

品目ごとの分析ガイドラインの解釈は、分析前協議等において具体的に協議を行う。

費用対効果評価制度化後の運用に係る課題、費用対効果評価専門部会における議論及び検討内容等を踏まえ、分析ガイドラインに

ついて、必要な見直しを行う。

29

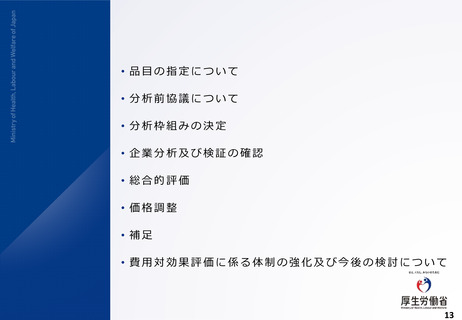

分析にかかる標準的な期間

○

費用対効果評価を適切かつ遅滞なく進めるため、各段階での標準的な期間を設定する。

・企業分析

270日

(内訳) ・分析前協議(分析の枠組み決定まで)

3月程度

・枠組みに基づく企業分析

6月程度

(但し、合計の期間は270日を上回らないこととする)

・公的分析

90日(再分析を行う場合は180日)

・総合的評価及び価格決定

2~3月程度

○ 企業分析終了後、速やかに公的分析(企業分析の検証)を開始し、その結果が出た段階で、専門組織(ⅱ)を開催する。

○ 専門組織(ⅱ)を開催した時点で総合的評価が可能となる場合には、その時点で総合的評価を実施し、専門組織(ⅲ)を開催しな

いこととすることができるものとする。

○ 企業からの不服意見を聴取する機会を確保するため、企業から不服意見書が提出され、当該意見書に新たな論点があること等によ

り、専門組織が会議の開催の必要性を認めた場合には、専門組織を開催し、不服意見の聴取を行うことができるものとする。

○ 費用対効果評価に係る分析の知見を有しない小規模な企業の場合など、標準的な期間での分析が困難な場合も想定されることから、

標準的な期間を超えた場合はその理由を中医協総会に報告する。

○ 価格調整に当たって、分析期間を超過した場合には、事前に企業に対して遅れた理由を確認した上で、その理由が妥当性を欠く場

合については、最も小さな価格調整係数を用いることとする。

分析ガイドラインのあり方

○

○

○

費用対効果評価に関する分析は、分析ガイドラインに沿って実施する。

品目ごとの分析ガイドラインの解釈は、分析前協議等において具体的に協議を行う。

費用対効果評価制度化後の運用に係る課題、費用対効果評価専門部会における議論及び検討内容等を踏まえ、分析ガイドラインに

ついて、必要な見直しを行う。

29