よむ、つかう、まなぶ。

持続可能な財政運営 (3 ページ)

出典

| 公開元URL | https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2023/01/27/29.html |

| 出典情報 | 令和5年度東京都予算案の概要(1/27)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

予算のポイント

地方法人課税の見直しについて

歳入歳出

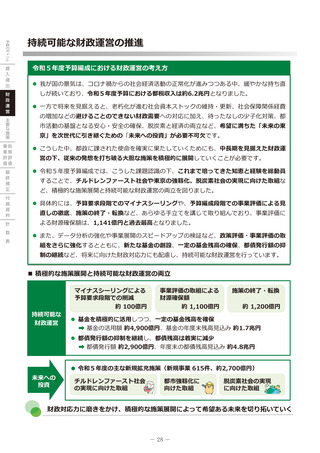

地方税財政制度においては、平成20年度税制改正以来の累次にわたる地方法人課税の見直し

(いわゆる「偏在是正措置」)により、法人二税の国税化が進められてきました。

財政運営

一連の「偏在是正措置」による令和5年度の影響額は、仮に税制改正がなかった場合と比較

して、▲1兆2,765億円となっており、この措置が都財政へ及ぼす影響は少なくありません。

主要な施策

都は、地方が果たすべき役割と権限に見合った財源を一体として確保できるよう、地方税財

政制度の本来あるべき姿を目指し、今後とも、国に強く働きかけていきます。

政策評価

事業評価

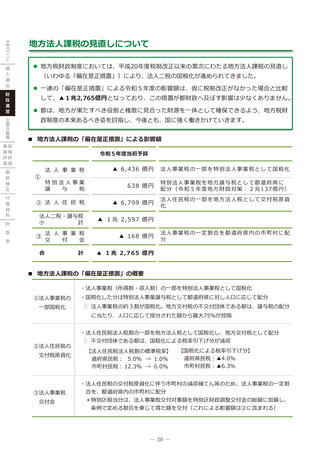

■ 地方法人課税の「偏在是正措置」による影響額

令和5年度当初予算

▲ 6,436 億円

法人事業税の一部 を 特別 法 人事 業 税と し て国 税 化

638 億円

付属資料

特別法人事業

譲

与

税

特別法人事業税を 地 方譲 与 税と し て都 道 府県 に

配分(令和5年度 地 方財 政 対策 : 2兆 1 3 7 億 円 )

② 法 人 住 民 税

▲ 6,799 億円

法人住民税の一部 を 地方 法 人税 と して 交 付税 原 資

化

法人二税・譲与税

小

計

▲ 1兆 2,597 億円

法 人 事 業 税

交

付

金

▲ 168 億円

計

▲ 1兆 2,765 億円

計

最終補正

①

法 人 事 業 税

数

表

③

合

法人事業税の一定 割 合を 都 道府 県 内の 市 町村 に 配

分

■ 地方法人課税の「偏在是正措置」の概要

・法人事業税(所得割・収入割)の一部を特別法人事業税として国税化

①法人事業税の

一部国税化

・国税化した分は特別法人事業譲与税として都道府県に対し人口に応じて配分

法人事業税の約3割が国税化。地方交付税の不交付団体である都は、譲与税の配分

に当たり、人口に応じて按分された額から最大75%が控除

・法人住民税法人税割の一部を地方法人税として国税化し、地方交付税として配分

②法人住民税の

交付税原資化

不交付団体である都は、国税化による税率引下げ分が減収

【法人住民税法人税割の標準税率】

道府県民税: 5.0% → 1.0%

市町村民税: 12.3% → 6.0%

【国税化による税率引下げ分】

道府県民税:▲4.0%

市町村民税:▲6.3%

・法人住民税の交付税原資化に伴う市町村の減収補てん等のため、法人事業税の一定割

③法人事業税

交付金

合を、都道府県内の市町村に配分

*特別区相当分は、法人事業税交付対象額を特別区財政調整交付金の総額に加算し、

条例で定める割合を乗じて得た額を交付(これによる影響額は②に含まれる)

30

地方法人課税の見直しについて

歳入歳出

地方税財政制度においては、平成20年度税制改正以来の累次にわたる地方法人課税の見直し

(いわゆる「偏在是正措置」)により、法人二税の国税化が進められてきました。

財政運営

一連の「偏在是正措置」による令和5年度の影響額は、仮に税制改正がなかった場合と比較

して、▲1兆2,765億円となっており、この措置が都財政へ及ぼす影響は少なくありません。

主要な施策

都は、地方が果たすべき役割と権限に見合った財源を一体として確保できるよう、地方税財

政制度の本来あるべき姿を目指し、今後とも、国に強く働きかけていきます。

政策評価

事業評価

■ 地方法人課税の「偏在是正措置」による影響額

令和5年度当初予算

▲ 6,436 億円

法人事業税の一部 を 特別 法 人事 業 税と し て国 税 化

638 億円

付属資料

特別法人事業

譲

与

税

特別法人事業税を 地 方譲 与 税と し て都 道 府県 に

配分(令和5年度 地 方財 政 対策 : 2兆 1 3 7 億 円 )

② 法 人 住 民 税

▲ 6,799 億円

法人住民税の一部 を 地方 法 人税 と して 交 付税 原 資

化

法人二税・譲与税

小

計

▲ 1兆 2,597 億円

法 人 事 業 税

交

付

金

▲ 168 億円

計

▲ 1兆 2,765 億円

計

最終補正

①

法 人 事 業 税

数

表

③

合

法人事業税の一定 割 合を 都 道府 県 内の 市 町村 に 配

分

■ 地方法人課税の「偏在是正措置」の概要

・法人事業税(所得割・収入割)の一部を特別法人事業税として国税化

①法人事業税の

一部国税化

・国税化した分は特別法人事業譲与税として都道府県に対し人口に応じて配分

法人事業税の約3割が国税化。地方交付税の不交付団体である都は、譲与税の配分

に当たり、人口に応じて按分された額から最大75%が控除

・法人住民税法人税割の一部を地方法人税として国税化し、地方交付税として配分

②法人住民税の

交付税原資化

不交付団体である都は、国税化による税率引下げ分が減収

【法人住民税法人税割の標準税率】

道府県民税: 5.0% → 1.0%

市町村民税: 12.3% → 6.0%

【国税化による税率引下げ分】

道府県民税:▲4.0%

市町村民税:▲6.3%

・法人住民税の交付税原資化に伴う市町村の減収補てん等のため、法人事業税の一定割

③法人事業税

交付金

合を、都道府県内の市町村に配分

*特別区相当分は、法人事業税交付対象額を特別区財政調整交付金の総額に加算し、

条例で定める割合を乗じて得た額を交付(これによる影響額は②に含まれる)

30