よむ、つかう、まなぶ。

資料2-2 「成長と分配の好循環」の起点となる人への重点投資(参考資料)(有識者議員提出資料) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/1005/agenda.html |

| 出典情報 | 経済財政諮問会議(令和4年第12回 10/5)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

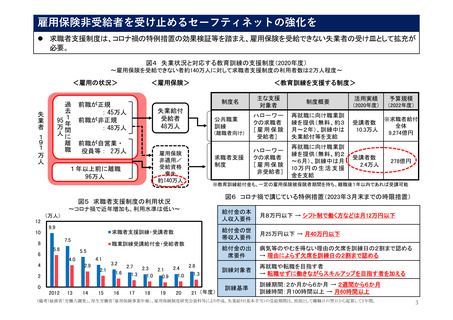

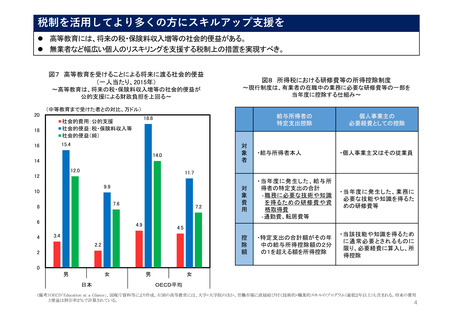

税制を活⽤してより多くの⽅にスキルアップ⽀援を

高等教育には、将来の税・保険料収入増等の社会的便益がある。

無業者など幅広い個人のリスキリングを支援する税制上の措置を実現すべき。

図7 高等教育を受けることによる将来に渡る社会的便益

(一人当たり、2015年)

~高等教育は、将来の税・保険料収入増等の社会的便益が

公的支援による財政負担を上回る~

図8 所得税における研修費等の所得控除制度

~現行制度は、有業者の在職中の業務に必要な研修費等の一部を

当年度に控除する仕組み~

(中等教育まで受けた者との対比、万ドル)

20

18

社会的費用:公的支援

社会的便益:税・保険料収入等

社会的便益(純)

16

15.4

給与所得者の

特定支出控除

18.8

14.0

14

12.0

対

象

者

・給与所得者本人

・個人事業主又はその従業員

対

象

費

用

・当年度に発生した、給与所

得者の特定支出の合計

‐職務に必要な技術や知識

を得るための研修費や資

格取得費

‐通勤費、転居費等

・当年度に発生した、業務に

必要な技能や知識を得るた

めの研修費等

控

除

額

・特定支出の合計額がその年

中の給与所得控除額の2分

の1を超える額を所得控除

・当該技能や知識を得るため

に通常必要とされるものに

限り、必要経費に算入し、所

得控除

11.7

12

9.9

10

7.6

8

6

4

個人事業主の

必要経費としての控除

7.2

4.9

4.5

3.4

2.2

2

0

男

女

日本

男

女

OECD平均

(備考)OECD「Education at a Glance」、国税庁資料等により作成。左図の高等教育には、大学・大学院のほか、労働市場に直接結び付く技術的・職業的スキルのプログラム(最低2年以上)も含まれる。将来の費用

と便益は割引率2%で計算されている。

4

高等教育には、将来の税・保険料収入増等の社会的便益がある。

無業者など幅広い個人のリスキリングを支援する税制上の措置を実現すべき。

図7 高等教育を受けることによる将来に渡る社会的便益

(一人当たり、2015年)

~高等教育は、将来の税・保険料収入増等の社会的便益が

公的支援による財政負担を上回る~

図8 所得税における研修費等の所得控除制度

~現行制度は、有業者の在職中の業務に必要な研修費等の一部を

当年度に控除する仕組み~

(中等教育まで受けた者との対比、万ドル)

20

18

社会的費用:公的支援

社会的便益:税・保険料収入等

社会的便益(純)

16

15.4

給与所得者の

特定支出控除

18.8

14.0

14

12.0

対

象

者

・給与所得者本人

・個人事業主又はその従業員

対

象

費

用

・当年度に発生した、給与所

得者の特定支出の合計

‐職務に必要な技術や知識

を得るための研修費や資

格取得費

‐通勤費、転居費等

・当年度に発生した、業務に

必要な技能や知識を得るた

めの研修費等

控

除

額

・特定支出の合計額がその年

中の給与所得控除額の2分

の1を超える額を所得控除

・当該技能や知識を得るため

に通常必要とされるものに

限り、必要経費に算入し、所

得控除

11.7

12

9.9

10

7.6

8

6

4

個人事業主の

必要経費としての控除

7.2

4.9

4.5

3.4

2.2

2

0

男

女

日本

男

女

OECD平均

(備考)OECD「Education at a Glance」、国税庁資料等により作成。左図の高等教育には、大学・大学院のほか、労働市場に直接結び付く技術的・職業的スキルのプログラム(最低2年以上)も含まれる。将来の費用

と便益は割引率2%で計算されている。

4