よむ、つかう、まなぶ。

資料6:国税庁におけるマイナンバー利活用(財務省提出資料) (10 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/committee/20220922/agenda.html |

| 出典情報 | 経済・財政一体改革推進委員会(令和4年第2回 9/22)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

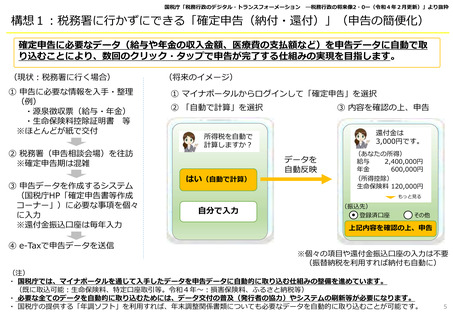

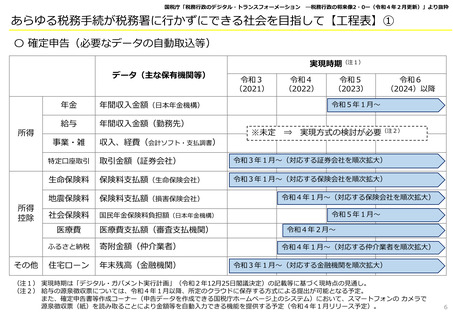

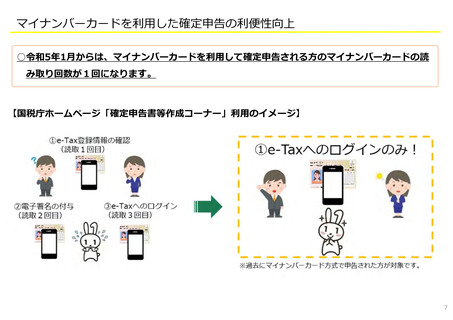

国税庁「税務⾏政のデジタル・トランスフォーメーション

―税務⾏政の将来像2・0ー(令和4年2⽉更新)」より抜粋

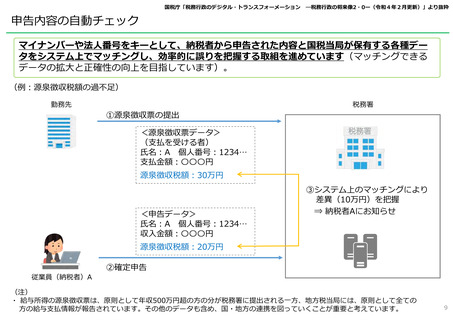

申告内容の自動チェック

マイナンバーや法人番号をキーとして、納税者から申告された内容と国税当局が保有する各種デー

タをシステム上でマッチングし、効率的に誤りを把握する取組を進めています(マッチングできる

データの拡大と正確性の向上を⽬指しています)。

(例︓源泉徴収税額の過不⾜)

勤務先

①源泉徴収票の提出

税務署

<源泉徴収票データ>

(支払を受ける者)

⽒名︓A 個⼈番号︓1234…

支払⾦額︓〇〇〇円

源泉徴収税額︓30万円

<申告データ>

⽒名︓A 個⼈番号︓1234…

収⼊⾦額︓〇〇〇円

③システム上のマッチングにより

差異(10万円)を把握

⇒ 納税者Aにお知らせ

源泉徴収税額︓20万円

従業員(納税者)A

②確定申告

(注)

・ 給与所得の源泉徴収票は、原則として年収500万円超の⽅の分が税務署に提出される一⽅、地⽅税当局には、原則として全ての

⽅の給与支払情報が報告されています。その他のデータも含め、国・地⽅の連携を図っていくことが重要と考えています。

9

―税務⾏政の将来像2・0ー(令和4年2⽉更新)」より抜粋

申告内容の自動チェック

マイナンバーや法人番号をキーとして、納税者から申告された内容と国税当局が保有する各種デー

タをシステム上でマッチングし、効率的に誤りを把握する取組を進めています(マッチングできる

データの拡大と正確性の向上を⽬指しています)。

(例︓源泉徴収税額の過不⾜)

勤務先

①源泉徴収票の提出

税務署

<源泉徴収票データ>

(支払を受ける者)

⽒名︓A 個⼈番号︓1234…

支払⾦額︓〇〇〇円

源泉徴収税額︓30万円

<申告データ>

⽒名︓A 個⼈番号︓1234…

収⼊⾦額︓〇〇〇円

③システム上のマッチングにより

差異(10万円)を把握

⇒ 納税者Aにお知らせ

源泉徴収税額︓20万円

従業員(納税者)A

②確定申告

(注)

・ 給与所得の源泉徴収票は、原則として年収500万円超の⽅の分が税務署に提出される一⽅、地⽅税当局には、原則として全ての

⽅の給与支払情報が報告されています。その他のデータも含め、国・地⽅の連携を図っていくことが重要と考えています。

9