よむ、つかう、まなぶ。

【概要】税・財政・社会保障一体改革に関する基本的考え方 (8 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

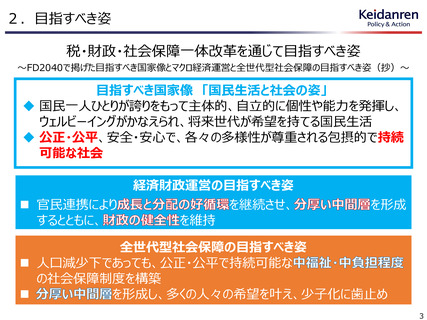

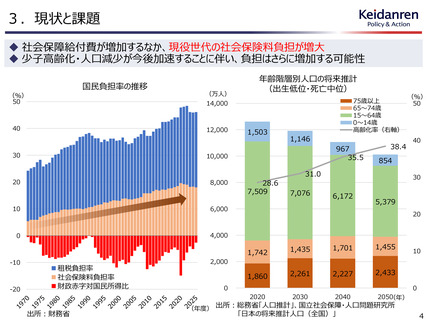

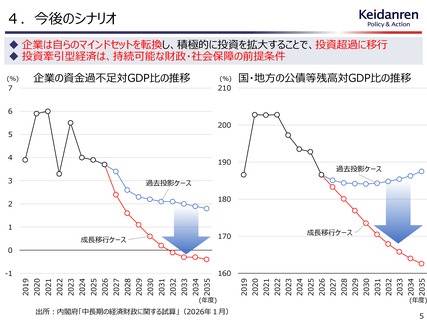

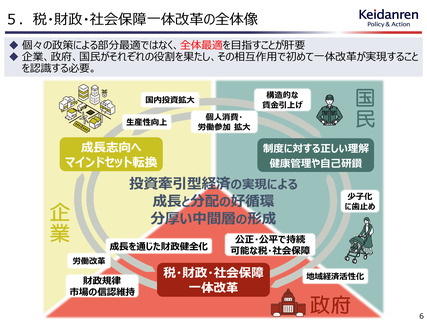

6.経済財政運営のあり方

(1)「投資牽引型経済」実現に向けた「ダイナミックな経済財政運営」

◆ 政府は、長期計画的な投資等により、民間の予見可能性を高めることで、投資環境を改善

◆ 企業は、政府の戦略、環境整備にも呼応しつつ、積極的な国内への設備投資、研究開発投

資、賃金引上げを含めた人的投資を強力に推進

(2)財政健全化目標とフォローすべき財政指標

◆ 財政の持続可能性、市場の信認維持に十分留意する必要

◆ 債務残高対GDP比の安定的・継続的な引き下げを重要な財政健全化目標にすべき

◆ 複眼的な視点で財政状況をモニタリングする観点から、3年程度といった複数年度の平均値が

均衡することを念頭にプライマリーバランスを毎年確認するとともに、利払費の推移も注視すべき

(3)予算編成のあり方

◆ 「歳出の目安」に基づく予算シーリングを見直し、PDCAやEBPMに基づくワイズスペンディ

ングを大前提とし、中長期計画に基づいて複数年度の予算を定め、当初予算で措置すべき

◆ 社会保障については、給付費全体を俯瞰し、経済・物価動向等を踏まえた対応を講じつつ、

現役世代を中心とする社会保険料負担の上昇抑制に資する取り組みを継続すべき

(4)独立財政機関の設置

◆ 国会等に常設の独立財政機関を設置する方向で検討するべき

◆ 独立財政機関では、経済財政運営に加えて、社会保障の将来見通しも推計することが一案

7

(1)「投資牽引型経済」実現に向けた「ダイナミックな経済財政運営」

◆ 政府は、長期計画的な投資等により、民間の予見可能性を高めることで、投資環境を改善

◆ 企業は、政府の戦略、環境整備にも呼応しつつ、積極的な国内への設備投資、研究開発投

資、賃金引上げを含めた人的投資を強力に推進

(2)財政健全化目標とフォローすべき財政指標

◆ 財政の持続可能性、市場の信認維持に十分留意する必要

◆ 債務残高対GDP比の安定的・継続的な引き下げを重要な財政健全化目標にすべき

◆ 複眼的な視点で財政状況をモニタリングする観点から、3年程度といった複数年度の平均値が

均衡することを念頭にプライマリーバランスを毎年確認するとともに、利払費の推移も注視すべき

(3)予算編成のあり方

◆ 「歳出の目安」に基づく予算シーリングを見直し、PDCAやEBPMに基づくワイズスペンディ

ングを大前提とし、中長期計画に基づいて複数年度の予算を定め、当初予算で措置すべき

◆ 社会保障については、給付費全体を俯瞰し、経済・物価動向等を踏まえた対応を講じつつ、

現役世代を中心とする社会保険料負担の上昇抑制に資する取り組みを継続すべき

(4)独立財政機関の設置

◆ 国会等に常設の独立財政機関を設置する方向で検討するべき

◆ 独立財政機関では、経済財政運営に加えて、社会保障の将来見通しも推計することが一案

7