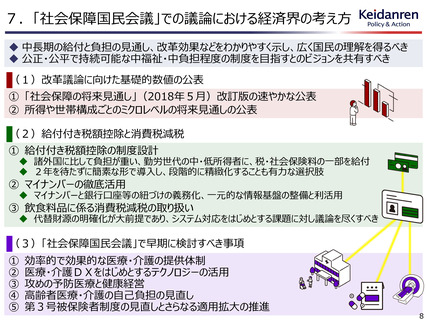

よむ、つかう、まなぶ。

【概要】税・財政・社会保障一体改革に関する基本的考え方 (6 ページ)

出典

| 公開元URL | https://www.keidanren.or.jp/policy/2026/018.html |

| 出典情報 | 日本経済団体連合会 Policy(提言・報告書) 経済政策、財政・金融、社会保障(4/14)《日本経済団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

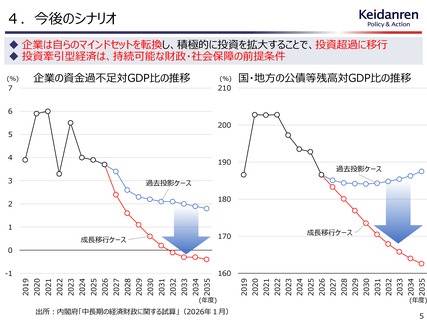

4.今後のシナリオ

◆ 企業は自らのマインドセットを転換し、積極的に投資を拡大することで、投資超過に移行

◆ 投資牽引型経済は、持続可能な財政・社会保障の前提条件

企業の資金過不足対GDP比の推移

(%)

7

(%)

210

国・地方の公債等残高対GDP比の推移

6

200

5

4

190

3

過去投影ケース

過去投影ケース

180

2

1

成長移行ケース

170

成長移行ケース

0

出所:内閣府「中長期の経済財政に関する試算」(2026年1月)

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2019

(年度)

2019

160

-1

(年度)

5

◆ 企業は自らのマインドセットを転換し、積極的に投資を拡大することで、投資超過に移行

◆ 投資牽引型経済は、持続可能な財政・社会保障の前提条件

企業の資金過不足対GDP比の推移

(%)

7

(%)

210

国・地方の公債等残高対GDP比の推移

6

200

5

4

190

3

過去投影ケース

過去投影ケース

180

2

1

成長移行ケース

170

成長移行ケース

0

出所:内閣府「中長期の経済財政に関する試算」(2026年1月)

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2035

2034

2033

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2019

(年度)

2019

160

-1

(年度)

5