よむ、つかう、まなぶ。

【資料4】「研究機関における公的研究費の管理・監査のガイドライン(実施基準)」に基づく令和7年度履行状況調査の結果について (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71698.html |

| 出典情報 | 厚生科学審議会 科学技術部会(第147回 3/17)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

参考

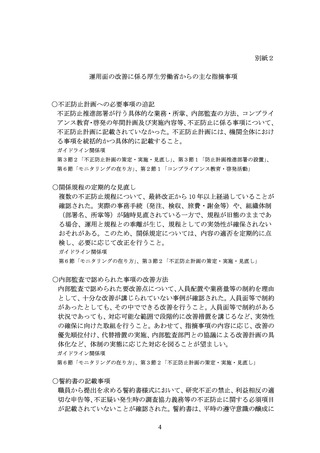

本調査において確認された各機関における不正防止に関する取組事例

〇業務委託に係る成果物・証跡の確認の徹底

業務を外部に依頼する際、成果物又は実施の証跡(講演会のプログラム案

内等)の提出を求め、業務の実在性、実施時期、金額等の妥当性を確認して

いる。

〇謝金支払に係る手続運用の適正管理

謝金の支払いに当たっては、事前申請・事前承認を必須とし、緊急・例外的

な支払の場合であっても事後承認の理由書提出を徹底している。

〇カラ謝金防止のための多層的なチェック体制

研究費執行に係る説明会において、禁止事項として周知徹底し、招へい者か

らの事前申請を人事課給与係で確認している。また、用務完了後には招へい

者及び本人が承認した出勤表・実施報告書により確認している。

〇内部監査結果の是正及び組織内周知の徹底

内部監査担当者は、報告書に取りまとめた監査結果を理事長に提出し、改善

が必要な事項があった場合は、文書、口頭、メール等により周知し、各部門

に横断して改善すべき事項については、関係部門で共有して対応している。

6

本調査において確認された各機関における不正防止に関する取組事例

〇業務委託に係る成果物・証跡の確認の徹底

業務を外部に依頼する際、成果物又は実施の証跡(講演会のプログラム案

内等)の提出を求め、業務の実在性、実施時期、金額等の妥当性を確認して

いる。

〇謝金支払に係る手続運用の適正管理

謝金の支払いに当たっては、事前申請・事前承認を必須とし、緊急・例外的

な支払の場合であっても事後承認の理由書提出を徹底している。

〇カラ謝金防止のための多層的なチェック体制

研究費執行に係る説明会において、禁止事項として周知徹底し、招へい者か

らの事前申請を人事課給与係で確認している。また、用務完了後には招へい

者及び本人が承認した出勤表・実施報告書により確認している。

〇内部監査結果の是正及び組織内周知の徹底

内部監査担当者は、報告書に取りまとめた監査結果を理事長に提出し、改善

が必要な事項があった場合は、文書、口頭、メール等により周知し、各部門

に横断して改善すべき事項については、関係部門で共有して対応している。

6