よむ、つかう、まなぶ。

医療機関における控除対象外消費税に関する調査報告書 (2 ページ)

出典

| 公開元URL | https://www.ajha.or.jp/topics/4byou/pdf/251031_3.pdf |

| 出典情報 | 医療機関における控除対象外消費税に関する調査報告書(10/29)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

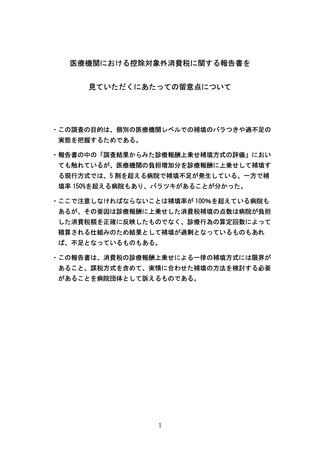

医療機関における控除対象外消費税に関する報告書を

見ていただくにあたっての留意点について

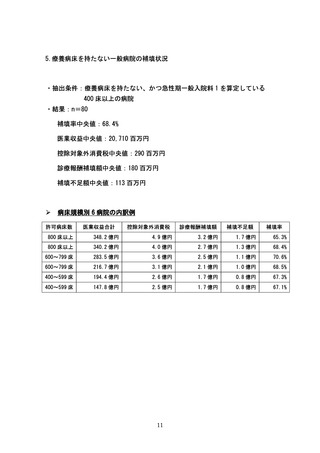

・この調査の目的は、個別の医療機関レベルでの補填のバラつきや過不足の

実態を把握するためである。

・報告書の中の「調査結果からみた診療報酬上乗せ補填方式の評価」におい

ても触れているが、医療機関の負担増加分を診療報酬に上乗せして補填す

る現行方式では、5 割を超える病院で補填不足が発生している、一方で補

填率 150%を超える病院もあり、バラツキがあることが分かった。

・ここで注意しなければならないことは補填率が 100%を超えている病院も

あるが、その要因は診療報酬に上乗せした消費税補填の点数は病院が負担

した消費税額を正確に反映したものでなく、診療行為の算定回数によって

積算される仕組みのため結果として補填が過剰となっているものもあれ

ば、不足となっているものもある。

・この報告書は、消費税の診療報酬上乗せによる一律の補填方式には限界が

あること、課税方式を含めて、実情に合わせた補填の方法を検討する必要

があることを病院団体として訴えるものである。

1

見ていただくにあたっての留意点について

・この調査の目的は、個別の医療機関レベルでの補填のバラつきや過不足の

実態を把握するためである。

・報告書の中の「調査結果からみた診療報酬上乗せ補填方式の評価」におい

ても触れているが、医療機関の負担増加分を診療報酬に上乗せして補填す

る現行方式では、5 割を超える病院で補填不足が発生している、一方で補

填率 150%を超える病院もあり、バラツキがあることが分かった。

・ここで注意しなければならないことは補填率が 100%を超えている病院も

あるが、その要因は診療報酬に上乗せした消費税補填の点数は病院が負担

した消費税額を正確に反映したものでなく、診療行為の算定回数によって

積算される仕組みのため結果として補填が過剰となっているものもあれ

ば、不足となっているものもある。

・この報告書は、消費税の診療報酬上乗せによる一律の補填方式には限界が

あること、課税方式を含めて、実情に合わせた補填の方法を検討する必要

があることを病院団体として訴えるものである。

1