よむ、つかう、まなぶ。

医療機関における控除対象外消費税に関する調査報告書 (13 ページ)

出典

| 公開元URL | https://www.ajha.or.jp/topics/4byou/pdf/251031_3.pdf |

| 出典情報 | 医療機関における控除対象外消費税に関する調査報告書(10/29)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(別紙)集計の方法の詳細

・

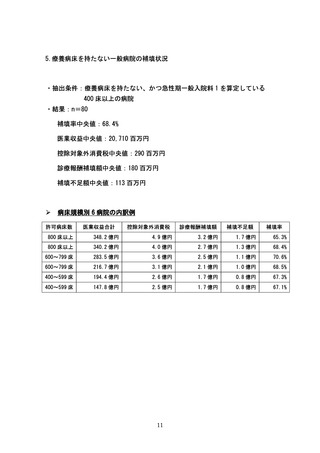

診療報酬による補填金額を報告していない病院を除外した。

・

特定保険医療材料費は、

「(うち)特定保険医療材料費」として記載がある場合は

特定保険医療材料費/材料費分を課税経費から削除。記載がない場合は、日本病

院会提出資料に基づき、58%を特定保険医療材料費割合として計算した。

・

設備関係費は、

「(うち)消費税課税対象費用(設備機器賃借料を除く)」に記載

がある場合は消費税課税対象費用(設備機器賃借料を除く)+医療機器賃借料を

課税経費とした。記載がない場合は設備関係費-減価償却費-土地賃借料を設

備関係費とした。

・

経費は、該当する列「(うち)消費税課税対象費用」に記載がある場合はその金

額を課税経費とした。記載がない場合は経費に記載されている金額を課税経費

とした。

・

その他の医療介護費用は、該当する列「(うち)消費税課税対象費用」に記載が

ある場合はその金額を課税経費とした。記載がない場合はその他の医療介護費

用に記載されている金額を課税経費とした。

・

「(うち)控除対象外消費税等負担額」の候補対象外消費税等負担額を各費目に

割り返した。

・

課税経費合計は、医療材料費(特定保険医療材料費を除く)+給食用材料費+通

勤手当+委託費+設備関係費+経費+その他の医療介護費用+減価償却費とし

た。医薬品費や給与費、上記計算過程で課税対象外と計算されたものは除外した。

・

診療報酬の消費税分補填額(診療報酬上乗せ分)が明示されており、病院ごと

に補填額総計(A)を算出した。

・

経費項目から、給食用材料費×3/108 及びそれ以外の課税経費×5/110 を、消

費増税による 5%相当負担額として病院ごとに負担額総額(B)を算出した。

・

A、B に基づき、病院ごとの補填率(A/B)を算出した。

以上

12

・

診療報酬による補填金額を報告していない病院を除外した。

・

特定保険医療材料費は、

「(うち)特定保険医療材料費」として記載がある場合は

特定保険医療材料費/材料費分を課税経費から削除。記載がない場合は、日本病

院会提出資料に基づき、58%を特定保険医療材料費割合として計算した。

・

設備関係費は、

「(うち)消費税課税対象費用(設備機器賃借料を除く)」に記載

がある場合は消費税課税対象費用(設備機器賃借料を除く)+医療機器賃借料を

課税経費とした。記載がない場合は設備関係費-減価償却費-土地賃借料を設

備関係費とした。

・

経費は、該当する列「(うち)消費税課税対象費用」に記載がある場合はその金

額を課税経費とした。記載がない場合は経費に記載されている金額を課税経費

とした。

・

その他の医療介護費用は、該当する列「(うち)消費税課税対象費用」に記載が

ある場合はその金額を課税経費とした。記載がない場合はその他の医療介護費

用に記載されている金額を課税経費とした。

・

「(うち)控除対象外消費税等負担額」の候補対象外消費税等負担額を各費目に

割り返した。

・

課税経費合計は、医療材料費(特定保険医療材料費を除く)+給食用材料費+通

勤手当+委託費+設備関係費+経費+その他の医療介護費用+減価償却費とし

た。医薬品費や給与費、上記計算過程で課税対象外と計算されたものは除外した。

・

診療報酬の消費税分補填額(診療報酬上乗せ分)が明示されており、病院ごと

に補填額総計(A)を算出した。

・

経費項目から、給食用材料費×3/108 及びそれ以外の課税経費×5/110 を、消

費増税による 5%相当負担額として病院ごとに負担額総額(B)を算出した。

・

A、B に基づき、病院ごとの補填率(A/B)を算出した。

以上

12