よむ、つかう、まなぶ。

日本慢性期医療協会 定例記者会見資料 令和7年9⽉11⽇ (4 ページ)

出典

| 公開元URL | |

| 出典情報 | 日本慢性期医療協会 定例記者会見(9/11)《日本慢性期医療協会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

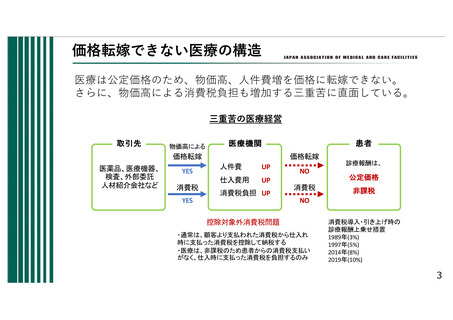

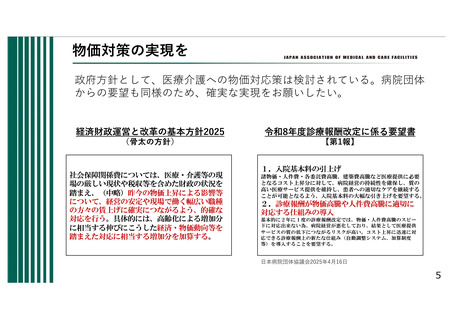

価格転嫁できない医療の構造

医療は公定価格のため、物価⾼、⼈件費増を価格に転嫁できない。

さらに、物価⾼による消費税負担も増加する三重苦に直⾯している。

三重苦の医療経営

取引先

物価高による

医療機関

価格転嫁

医薬品、医療機器、

検査、外部委託

人材紹介会社など

YES

消費税

YES

患者

価格転嫁

人件費

UP

仕入費用

UP

消費税負担 UP

NO

消費税

診療報酬は、

公定価格

非課税

NO

控除対象外消費税問題

・通常は、顧客より支払われた消費税から仕入れ

時に支払った消費税を控除して納税する

・医療は、非課税のため患者からの消費税支払い

がなく、仕入時に支払った消費税を負担するのみ

消費税導入・引き上げ時の

診療報酬上乗せ措置

1989年(3%)

1997年(5%)

2014年(8%)

2019年(10%)

3

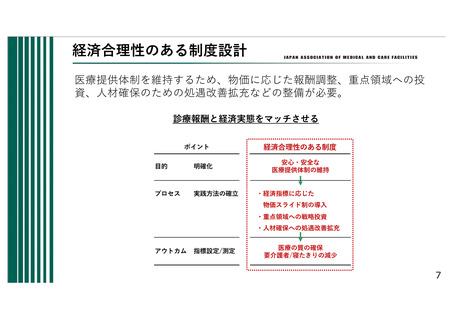

医療は公定価格のため、物価⾼、⼈件費増を価格に転嫁できない。

さらに、物価⾼による消費税負担も増加する三重苦に直⾯している。

三重苦の医療経営

取引先

物価高による

医療機関

価格転嫁

医薬品、医療機器、

検査、外部委託

人材紹介会社など

YES

消費税

YES

患者

価格転嫁

人件費

UP

仕入費用

UP

消費税負担 UP

NO

消費税

診療報酬は、

公定価格

非課税

NO

控除対象外消費税問題

・通常は、顧客より支払われた消費税から仕入れ

時に支払った消費税を控除して納税する

・医療は、非課税のため患者からの消費税支払い

がなく、仕入時に支払った消費税を負担するのみ

消費税導入・引き上げ時の

診療報酬上乗せ措置

1989年(3%)

1997年(5%)

2014年(8%)

2019年(10%)

3