よむ、つかう、まなぶ。

14 令和8年度文部科学省税制改正要望事項 (4 ページ)

出典

| 公開元URL | https://www.mext.go.jp/a_menu/yosan/r01/1420668_00003.html |

| 出典情報 | 令和8年度文部科学省 概算要求等の発表資料一覧(8/29)《文部科学省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2.科学技術・学術関係

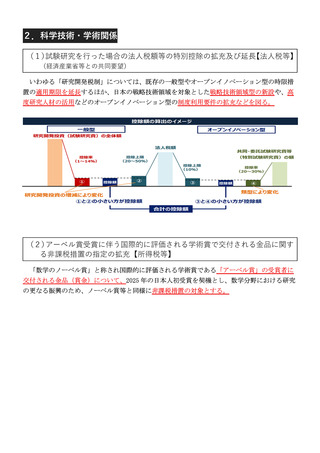

(1)試験研究を⾏った場合の法⼈税額等の特別控除の拡充及び延⻑【法⼈税等】

(経済産業省等との共同要望)

いわゆる「研究開発税制」については、既存の一般型やオープンイノベーション型の時限措

置の適用期限を延長するほか、日本の戦略技術領域を対象とした戦略技術領域型の新設や、高

度研究人材の活用などのオープンイノベーション型の制度利用要件の拡充などを図る。

(2)アーベル賞受賞に伴う国際的に評価される学術賞で交付される⾦品に関す

る⾮課税措置の指定の拡充【所得税等】

「数学のノーベル賞」と称され国際的に評価される学術賞である「アーベル賞」の受賞者に

交付される金品(賞金)について、2025 年の日本人初受賞を契機とし、数学分野における研究

の更なる振興のため、ノーベル賞等と同様に非課税措置の対象とする。

4

(1)試験研究を⾏った場合の法⼈税額等の特別控除の拡充及び延⻑【法⼈税等】

(経済産業省等との共同要望)

いわゆる「研究開発税制」については、既存の一般型やオープンイノベーション型の時限措

置の適用期限を延長するほか、日本の戦略技術領域を対象とした戦略技術領域型の新設や、高

度研究人材の活用などのオープンイノベーション型の制度利用要件の拡充などを図る。

(2)アーベル賞受賞に伴う国際的に評価される学術賞で交付される⾦品に関す

る⾮課税措置の指定の拡充【所得税等】

「数学のノーベル賞」と称され国際的に評価される学術賞である「アーベル賞」の受賞者に

交付される金品(賞金)について、2025 年の日本人初受賞を契機とし、数学分野における研究

の更なる振興のため、ノーベル賞等と同様に非課税措置の対象とする。

4