よむ、つかう、まなぶ。

14 令和8年度文部科学省税制改正要望事項 (3 ページ)

出典

| 公開元URL | https://www.mext.go.jp/a_menu/yosan/r01/1420668_00003.html |

| 出典情報 | 令和8年度文部科学省 概算要求等の発表資料一覧(8/29)《文部科学省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

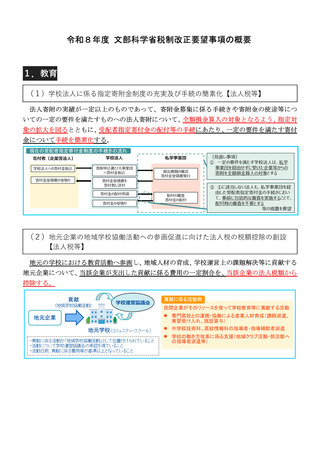

(3)教育資⾦の⼀括贈与を受けた場合の贈与税の⾮課税措置の延⻑【贈与税】

(⾦融庁との共同要望)

教育資金に充てるために直系尊属が直系卑属を受贈者として金融機関と教育資金管理契約を

結んだ場合に、受贈者 1 人につき 1,500 万円(学校等以外の者に支払われる金銭については

500 万円)まで贈与税を非課税とする本措置について、適用期限を3年延長する。

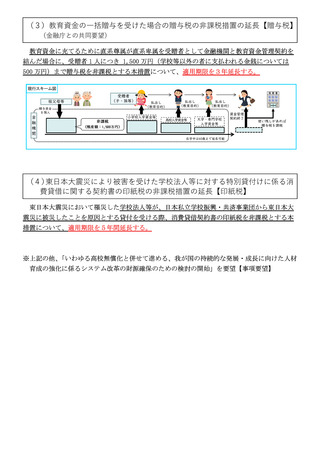

(4)東⽇本⼤震災により被害を受けた学校法⼈等に対する特別貸付けに係る消

費貸借に関する契約書の印紙税の⾮課税措置の延⻑【印紙税】

東日本大震災において罹災した学校法人等が、日本私立学校振興・共済事業団から東日本大

震災に被災したことを原因とする貸付を受ける際、消費貸借契約書の印紙税を非課税とする本

措置について、適用期限を5年間延長する。

※上記の他、「いわゆる高校無償化と併せて進める、我が国の持続的な発展・成長に向けた人材

育成の強化に係るシステム改革の財源確保のための検討の開始」を要望【事項要望】

3

(⾦融庁との共同要望)

教育資金に充てるために直系尊属が直系卑属を受贈者として金融機関と教育資金管理契約を

結んだ場合に、受贈者 1 人につき 1,500 万円(学校等以外の者に支払われる金銭については

500 万円)まで贈与税を非課税とする本措置について、適用期限を3年延長する。

(4)東⽇本⼤震災により被害を受けた学校法⼈等に対する特別貸付けに係る消

費貸借に関する契約書の印紙税の⾮課税措置の延⻑【印紙税】

東日本大震災において罹災した学校法人等が、日本私立学校振興・共済事業団から東日本大

震災に被災したことを原因とする貸付を受ける際、消費貸借契約書の印紙税を非課税とする本

措置について、適用期限を5年間延長する。

※上記の他、「いわゆる高校無償化と併せて進める、我が国の持続的な発展・成長に向けた人材

育成の強化に係るシステム改革の財源確保のための検討の開始」を要望【事項要望】

3