よむ、つかう、まなぶ。

資料3-1 中長期の経済財政に関する試算(2025年8月)のポイント(内閣府) (2 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0807agenda.html |

| 出典情報 | 経済財政諮問会議(第10回 8/7)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

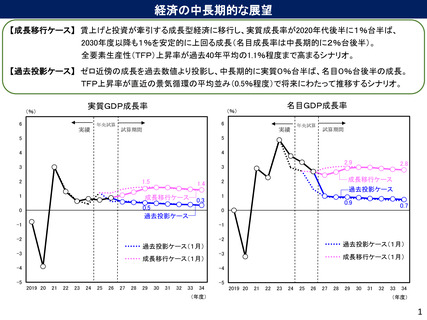

経済の中長期的な展望

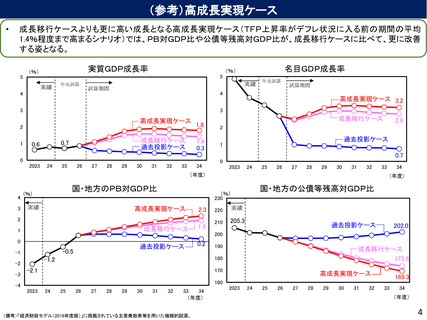

【成長移行ケース】 賃上げと投資が牽引する成長型経済に移行し、実質成長率が2020年代後半に1%台半ば、

2030年度以降も1%を安定的に上回る成長(名目成長率は中長期的に2%台後半)。

全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。

【過去投影ケース】 ゼロ近傍の成長を過去数値より投影し、中長期的に実質0%台半ば、名目0%台後半の成長。

TFP上昇率が直近の景気循環の平均並み(0.5%程度)で将来にわたって推移するシナリオ。

実質GDP成長率

(%)

6

実績

年央試算

名目GDP成長率

(%)

6

実績

試算期間

5

5

4

4

3

3

1.5

2

1.4

1

成長移行ケース

0

0.5

過去投影ケース

0.3

年央試算

試算期間

2.9

2.8

成長移行ケース

2

過去投影ケース

1

0.9

0.7

0

-1

-1

-2

-2

過去投影ケース(1月)

過去投影ケース(1月)

-3

成長移行ケース(1月)

-4

-3

成長移行ケース(1月)

-4

-5

-5

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

1

【成長移行ケース】 賃上げと投資が牽引する成長型経済に移行し、実質成長率が2020年代後半に1%台半ば、

2030年度以降も1%を安定的に上回る成長(名目成長率は中長期的に2%台後半)。

全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。

【過去投影ケース】 ゼロ近傍の成長を過去数値より投影し、中長期的に実質0%台半ば、名目0%台後半の成長。

TFP上昇率が直近の景気循環の平均並み(0.5%程度)で将来にわたって推移するシナリオ。

実質GDP成長率

(%)

6

実績

年央試算

名目GDP成長率

(%)

6

実績

試算期間

5

5

4

4

3

3

1.5

2

1.4

1

成長移行ケース

0

0.5

過去投影ケース

0.3

年央試算

試算期間

2.9

2.8

成長移行ケース

2

過去投影ケース

1

0.9

0.7

0

-1

-1

-2

-2

過去投影ケース(1月)

過去投影ケース(1月)

-3

成長移行ケース(1月)

-4

-3

成長移行ケース(1月)

-4

-5

-5

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

1