よむ、つかう、まなぶ。

資料1:提言本文「持続的な社会の発展のための財政規律〜将来世代にツケを回さず、有事にも備える〜」 (2 ページ)

出典

| 公開元URL | https://www.reiwarincho.jp/news/2025/20250610_001.html |

| 出典情報 | 提言「持続的な社会の発展のための財政規律」(6/10)《令和国民会議》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

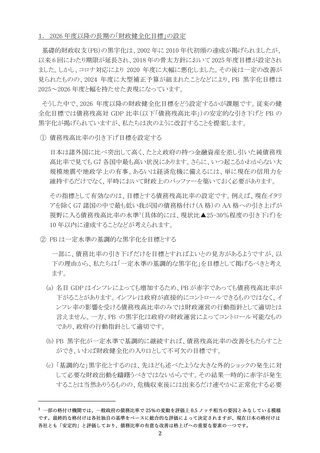

1. 2026 年度以降の長期の「財政健全化目標」の設定

基礎的財政収支(PB)の黒字化は、2002 年に 2010 年代初頭の達成が掲げられましたが、

以来 6 回にわたり期限が延長され、2018 年の骨太方針において 2025 年度目標が設定され

ました。しかし、コロナ対応により 2020 年度に大幅に悪化しました。その後は一定の改善が

見られたものの、2024 年度に大型補正予算が組まれたことなどにより、PB 黒字化目標は

2025~2026 年度と幅を持たせた表現になっています。

そうした中で、2026 年度以降の財政健全化目標をどう設定するかが課題です。従来の健

全化目標では債務残高対 GDP 比率(以下「債務残高比率」)の安定的な引き下げと PB の

黒字化が掲げられていますが、私たちは次のように改訂することを提案します。

① 債務残高比率の引き下げ目標を設定する

日本は諸外国に比べ突出して高く、たとえ政府の持つ金融資産を差し引いた純債務残

高比率で見ても G7 各国中最も高い状況にあります。さらに、いつ起こるかわからない大

規模地震や地政学上の有事、あるいは経済危機に備えるには、単に現在の信用力を

維持するだけでなく、平時において財政上のバッファーを築いておく必要があります。

その指標として有効なのは、目標とする債務残高比率の設定です。例えば、現在イタリ

アを除く G7 諸国の中で最も低い我が国の債務格付け(A 格)の AA 格への引き上げが

視野に入る債務残高比率の水準3(具体的には、現状比▲25-30%程度の引き下げ)を

10 年以内に達成することなどが考えられます。

② PB は一定水準の基調的な黒字化を目標とする

一部に、債務比率の引き下げだけを目標とすればよいとの見方があるようですが、以

下の理由から、私たちは「一定水準の基調的な黒字化」を目標として掲げるべきと考え

ます。

(a) 名目 GDP はインフレによっても増加するため、PB が赤字であっても債務残高比率が

下がることがあります。インフレは政府が直接的にコントロールできるものではなく、イ

ンフレ率の影響を受ける債務残高比率のみでは財政運営の行動指針として適切とは

言えません。一方、PB の黒字化は政府の財政運営によってコントロール可能なもの

であり、政府の行動指針として適切です。

(b) PB 黒字化が一定水準で基調的に継続すれば、債務残高比率の改善をもたらすこと

ができ、いわば財政健全化の入り口として不可欠の目標です。

(c) 「基調的な」黒字化とするのは、先ほども述べたような大きな外的ショックの発生に対

して必要な財政出動を躊躇うべきではないからです。その結果一時的に赤字が発生

することは当然ありうるものの、危機収束後には出来るだけ速やかに正常化する必要

3

一部の格付け機関では、一般政府の債務比率で 25%の変動を評価上 0.5 ノッチ相当の要因とみなしている模様

です。最終的な格付けは各社独自の基準をベースに総合的な評価によって決定されますが、現在日本の格付けは

各社とも「安定的」と評価しており、債務比率の有意な改善は格上げへの重要な要素の一つです。

2

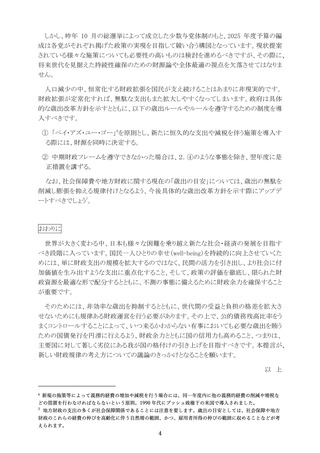

基礎的財政収支(PB)の黒字化は、2002 年に 2010 年代初頭の達成が掲げられましたが、

以来 6 回にわたり期限が延長され、2018 年の骨太方針において 2025 年度目標が設定され

ました。しかし、コロナ対応により 2020 年度に大幅に悪化しました。その後は一定の改善が

見られたものの、2024 年度に大型補正予算が組まれたことなどにより、PB 黒字化目標は

2025~2026 年度と幅を持たせた表現になっています。

そうした中で、2026 年度以降の財政健全化目標をどう設定するかが課題です。従来の健

全化目標では債務残高対 GDP 比率(以下「債務残高比率」)の安定的な引き下げと PB の

黒字化が掲げられていますが、私たちは次のように改訂することを提案します。

① 債務残高比率の引き下げ目標を設定する

日本は諸外国に比べ突出して高く、たとえ政府の持つ金融資産を差し引いた純債務残

高比率で見ても G7 各国中最も高い状況にあります。さらに、いつ起こるかわからない大

規模地震や地政学上の有事、あるいは経済危機に備えるには、単に現在の信用力を

維持するだけでなく、平時において財政上のバッファーを築いておく必要があります。

その指標として有効なのは、目標とする債務残高比率の設定です。例えば、現在イタリ

アを除く G7 諸国の中で最も低い我が国の債務格付け(A 格)の AA 格への引き上げが

視野に入る債務残高比率の水準3(具体的には、現状比▲25-30%程度の引き下げ)を

10 年以内に達成することなどが考えられます。

② PB は一定水準の基調的な黒字化を目標とする

一部に、債務比率の引き下げだけを目標とすればよいとの見方があるようですが、以

下の理由から、私たちは「一定水準の基調的な黒字化」を目標として掲げるべきと考え

ます。

(a) 名目 GDP はインフレによっても増加するため、PB が赤字であっても債務残高比率が

下がることがあります。インフレは政府が直接的にコントロールできるものではなく、イ

ンフレ率の影響を受ける債務残高比率のみでは財政運営の行動指針として適切とは

言えません。一方、PB の黒字化は政府の財政運営によってコントロール可能なもの

であり、政府の行動指針として適切です。

(b) PB 黒字化が一定水準で基調的に継続すれば、債務残高比率の改善をもたらすこと

ができ、いわば財政健全化の入り口として不可欠の目標です。

(c) 「基調的な」黒字化とするのは、先ほども述べたような大きな外的ショックの発生に対

して必要な財政出動を躊躇うべきではないからです。その結果一時的に赤字が発生

することは当然ありうるものの、危機収束後には出来るだけ速やかに正常化する必要

3

一部の格付け機関では、一般政府の債務比率で 25%の変動を評価上 0.5 ノッチ相当の要因とみなしている模様

です。最終的な格付けは各社独自の基準をベースに総合的な評価によって決定されますが、現在日本の格付けは

各社とも「安定的」と評価しており、債務比率の有意な改善は格上げへの重要な要素の一つです。

2