よむ、つかう、まなぶ。

【資料3】子ども・子育て支援法等の一部を改正する法律案の概要 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38615.html |

| 出典情報 | 社会保障審議会 医療保険部会(第176回 3/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

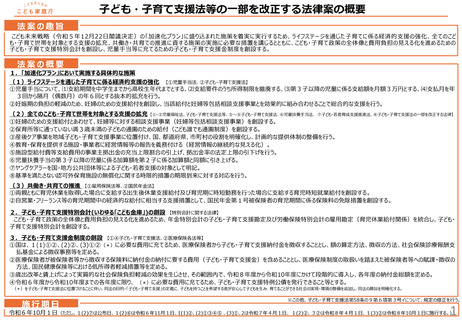

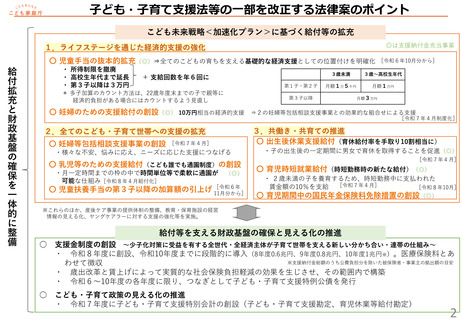

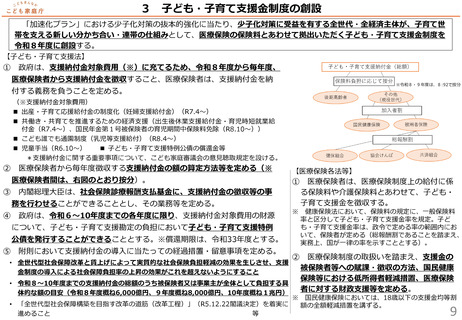

3 子ども・子育て支援金制度の創設

「加速化プラン」における少子化対策の抜本的強化に当たり、少子化対策に受益を有する全世代・全経済主体が、子育て世

帯を支える新しい分かち合い・連帯の仕組みとして、医療保険の保険料とあわせて拠出いただく子ども・子育て支援金制度を

令和8年度に創設する。

【子ども・子育て支援法】

①

政府は、支援納付金対象費用(※)に充てるため、令和8年度から毎年度、

医療保険者から支援納付金を徴収すること、医療保険者は、支援納付金を納

※令和8・9年度は、8:92で按分

付する義務を負うことを定める。

(※支援納付金対象費用)

◼ 出産・子育て応援給付金の制度化(妊婦支援給付金)(R7.4~)

◼ 共働き・共育てを推進するための経済支援(出生後休業支援給付金・育児時短就業給

付金(R7.4~)、国民年金第1号被保険者の育児期間中保険料免除(R8.10~))

◼ こども誰でも通園制度(乳児等支援給付)(R8.4~)

◼ 児童手当(R6.10~)

■ 子ども・子育て支援特例公債の償還金等

*支援納付金に関する重要事項について、こども家庭審議会の意見聴取規定を設ける。

②

医療保険者から毎年度徴収する支援納付金の額の算定方法等を定める(※

医療保険者間は、右図のとおり按分)。

③

政府は、令和6~10年度までの各年度に限り、支援納付金対象費用の財源

について、子ども・子育て支援勘定の負担において子ども・子育て支援特例

公債を発行することができることとする。※償還期限は、令和33年度とする。

⑤

①

内閣総理大臣は、社会保険診療報酬支払基金に、支援納付金の徴収等の事

務を行わせることができることとし、その業務等を定める。

④

【医療保険各法等】

附則において支援納付金の導入に当たっての経過措置・留意事項を定める。

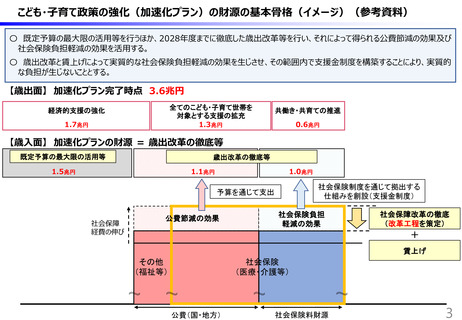

• 全世代型社会保障改革と賃上げによって実質的な社会保険負担軽減の効果を生じさせ、支援

金制度の導入による社会保障負担率の上昇の効果がこれを超えないようにすること

• 令和8~10年度までの支援納付金の総額のうち被保険者又は事業主が全体として負担する具

体的な額の目安(令和8年度概ね6,000億円、9年度概ね8,000億円、10年度概ね1兆円)

• 「全世代型社会保障構築を目指す改革の道筋(改革工程)」(R5.12.22閣議決定)を着実に

進めること

等

医療保険者は、医療保険制度上の給付に係

る保険料や介護保険料とあわせて、子ども・

子育て支援金を徴収する。

※ 健康保険法において、保険料の規定に、一般保険料

率と区分して子ども・子育て支援金率を規定。子ど

も・子育て支援金率は、政令で定める率の範囲内にお

いて、保険者が定める(総報酬割であることを踏まえ、

実務上、国が一律の率を示すこととする)。

②

医療保険制度の取扱いを踏まえ、支援金の

被保険者等への賦課・徴収の方法、国民健康

保険等における低所得者軽減措置、医療保険

者に対する財政支援等を定める。

※ 国民健康保険においては、18歳以下の支援金均等割

額の全額軽減措置を講ずる。

9

「加速化プラン」における少子化対策の抜本的強化に当たり、少子化対策に受益を有する全世代・全経済主体が、子育て世

帯を支える新しい分かち合い・連帯の仕組みとして、医療保険の保険料とあわせて拠出いただく子ども・子育て支援金制度を

令和8年度に創設する。

【子ども・子育て支援法】

①

政府は、支援納付金対象費用(※)に充てるため、令和8年度から毎年度、

医療保険者から支援納付金を徴収すること、医療保険者は、支援納付金を納

※令和8・9年度は、8:92で按分

付する義務を負うことを定める。

(※支援納付金対象費用)

◼ 出産・子育て応援給付金の制度化(妊婦支援給付金)(R7.4~)

◼ 共働き・共育てを推進するための経済支援(出生後休業支援給付金・育児時短就業給

付金(R7.4~)、国民年金第1号被保険者の育児期間中保険料免除(R8.10~))

◼ こども誰でも通園制度(乳児等支援給付)(R8.4~)

◼ 児童手当(R6.10~)

■ 子ども・子育て支援特例公債の償還金等

*支援納付金に関する重要事項について、こども家庭審議会の意見聴取規定を設ける。

②

医療保険者から毎年度徴収する支援納付金の額の算定方法等を定める(※

医療保険者間は、右図のとおり按分)。

③

政府は、令和6~10年度までの各年度に限り、支援納付金対象費用の財源

について、子ども・子育て支援勘定の負担において子ども・子育て支援特例

公債を発行することができることとする。※償還期限は、令和33年度とする。

⑤

①

内閣総理大臣は、社会保険診療報酬支払基金に、支援納付金の徴収等の事

務を行わせることができることとし、その業務等を定める。

④

【医療保険各法等】

附則において支援納付金の導入に当たっての経過措置・留意事項を定める。

• 全世代型社会保障改革と賃上げによって実質的な社会保険負担軽減の効果を生じさせ、支援

金制度の導入による社会保障負担率の上昇の効果がこれを超えないようにすること

• 令和8~10年度までの支援納付金の総額のうち被保険者又は事業主が全体として負担する具

体的な額の目安(令和8年度概ね6,000億円、9年度概ね8,000億円、10年度概ね1兆円)

• 「全世代型社会保障構築を目指す改革の道筋(改革工程)」(R5.12.22閣議決定)を着実に

進めること

等

医療保険者は、医療保険制度上の給付に係

る保険料や介護保険料とあわせて、子ども・

子育て支援金を徴収する。

※ 健康保険法において、保険料の規定に、一般保険料

率と区分して子ども・子育て支援金率を規定。子ど

も・子育て支援金率は、政令で定める率の範囲内にお

いて、保険者が定める(総報酬割であることを踏まえ、

実務上、国が一律の率を示すこととする)。

②

医療保険制度の取扱いを踏まえ、支援金の

被保険者等への賦課・徴収の方法、国民健康

保険等における低所得者軽減措置、医療保険

者に対する財政支援等を定める。

※ 国民健康保険においては、18歳以下の支援金均等割

額の全額軽減措置を講ずる。

9