よむ、つかう、まなぶ。

令和6年度国の財務書類について (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260417zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/17)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

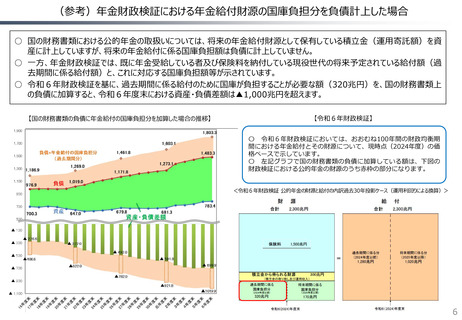

(参考)年金財政検証における年金給付財源の国庫負担分を負債計上した場合

○ 国の財務書類における公的年金の取扱いについては、将来の年金給付財源として保有している積立金(運用寄託額)を資

産に計上していますが、将来の年金給付に係る国庫負担額は負債に計上していません。

○ 一方、年金財政検証では、既に年金受給している者及び保険料を納付している現役世代の将来予定されている給付額(過

去期間に係る給付額)と、これに対応する国庫負担額等が示されています。

○ 令和6年財政検証を基に、過去期間に係る給付のために国庫が負担することが必要な額(320兆円)を、国の財務書類上

の負債に加算すると、令和6年度末における資産・負債差額は▲1,000兆円を超えます。

【国の財務書類の負債に年金給付の国庫負担分を加算した場合の推移】

【令和6年財政検証】

〇 令和6年財政検証においては、おおむね100年間の財政均衡期

間における年金給付とその財源について、現時点(2024年度)の価

格ベースで示しています。

〇 左記グラフで国の財務書類の負債に加算している額は、下図の

財政検証における公的年金の財源のうち赤枠の部分になります。

<令和6年財政検証 公的年金の財源と給付の内訳過去30年投影ケース(運用利回りによる換算)>

6

○ 国の財務書類における公的年金の取扱いについては、将来の年金給付財源として保有している積立金(運用寄託額)を資

産に計上していますが、将来の年金給付に係る国庫負担額は負債に計上していません。

○ 一方、年金財政検証では、既に年金受給している者及び保険料を納付している現役世代の将来予定されている給付額(過

去期間に係る給付額)と、これに対応する国庫負担額等が示されています。

○ 令和6年財政検証を基に、過去期間に係る給付のために国庫が負担することが必要な額(320兆円)を、国の財務書類上

の負債に加算すると、令和6年度末における資産・負債差額は▲1,000兆円を超えます。

【国の財務書類の負債に年金給付の国庫負担分を加算した場合の推移】

【令和6年財政検証】

〇 令和6年財政検証においては、おおむね100年間の財政均衡期

間における年金給付とその財源について、現時点(2024年度)の価

格ベースで示しています。

〇 左記グラフで国の財務書類の負債に加算している額は、下図の

財政検証における公的年金の財源のうち赤枠の部分になります。

<令和6年財政検証 公的年金の財源と給付の内訳過去30年投影ケース(運用利回りによる換算)>

6