よむ、つかう、まなぶ。

資料2 独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に係る省令改正について(報告) (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71323.html |

| 出典情報 | 社会保障審議会 医療部会(第125回 3/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に

係る省令改正について

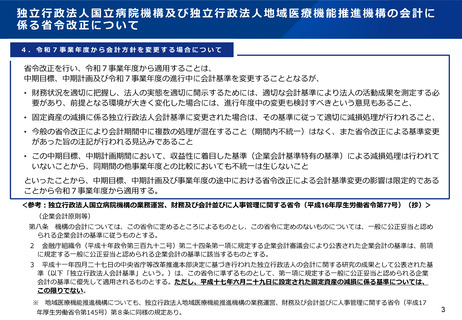

4.令和7事業年度から会計方針を変更する場合について

省令改正を行い、令和7事業年度から適用することは、

中期目標、中期計画及び令和7事業年度の進行中に会計基準を変更することとなるが、

• 財務状況を適切に把握し、法人の実態を適切に開示するためには、適切な会計基準により法人の活動成果を測定する必

要があり、前提となる環境が大きく変化した場合には、進行年度中の変更も検討すべきという意見もあること、

• 固定資産の減損に係る独立行政法人会計基準に変更された場合は、その基準に従って適切に減損処理が行われること、

• 今般の省令改正により会計期間中に複数の処理が混在すること(期間内不統一)はなく、また省令改正による基準変更

があった旨の注記が行われる見込みであること

• この中期目標、中期計画期間において、収益性に着目した基準(企業会計基準特有の基準)による減損処理は行われて

いないことから、同期間の他事業年度との比較においても不統一は生じないこと

といったことから、中期目標、中期計画及び事業年度の途中における省令改正による会計基準変更の影響は限定的である

ことから令和7事業年度から適用する。

<参考:独立行政法人国立病院機構の業務運営、財務及び会計並びに人事管理に関する省令(平成16年厚生労働省令第77号)(抄)>

(企業会計原則等)

第八条 機構の会計については、この省令に定めるところによるものとし、この省令に定めのないものについては、一般に公正妥当と認め

られる企業会計の基準に従うものとする。

2 金融庁組織令(平成十年政令第三百九十二号)第二十四条第一項に規定する企業会計審議会により公表された企業会計の基準は、前項

に規定する一般に公正妥当と認められる企業会計の基準に該当するものとする。

3 平成十一年四月二十七日の中央省庁等改革推進本部決定に基づき行われた独立行政法人の会計に関する研究の成果として公表された基

準(以下「独立行政法人会計基準」という。)は、この省令に準ずるものとして、第一項に規定する一般に公正妥当と認められる企業

会計の基準に優先して適用されるものとする。ただし、平成十七年六月二十九日に設定された固定資産の減損に係る基準については、

この限りでない。

※ 地域医療機能推進機構についても、独立行政法人地域医療機能推進機構の業務運営、財務及び会計並びに人事管理に関する省令(平成17

年厚生労働省令第145号)第8条に同様の規定あり。

3

係る省令改正について

4.令和7事業年度から会計方針を変更する場合について

省令改正を行い、令和7事業年度から適用することは、

中期目標、中期計画及び令和7事業年度の進行中に会計基準を変更することとなるが、

• 財務状況を適切に把握し、法人の実態を適切に開示するためには、適切な会計基準により法人の活動成果を測定する必

要があり、前提となる環境が大きく変化した場合には、進行年度中の変更も検討すべきという意見もあること、

• 固定資産の減損に係る独立行政法人会計基準に変更された場合は、その基準に従って適切に減損処理が行われること、

• 今般の省令改正により会計期間中に複数の処理が混在すること(期間内不統一)はなく、また省令改正による基準変更

があった旨の注記が行われる見込みであること

• この中期目標、中期計画期間において、収益性に着目した基準(企業会計基準特有の基準)による減損処理は行われて

いないことから、同期間の他事業年度との比較においても不統一は生じないこと

といったことから、中期目標、中期計画及び事業年度の途中における省令改正による会計基準変更の影響は限定的である

ことから令和7事業年度から適用する。

<参考:独立行政法人国立病院機構の業務運営、財務及び会計並びに人事管理に関する省令(平成16年厚生労働省令第77号)(抄)>

(企業会計原則等)

第八条 機構の会計については、この省令に定めるところによるものとし、この省令に定めのないものについては、一般に公正妥当と認め

られる企業会計の基準に従うものとする。

2 金融庁組織令(平成十年政令第三百九十二号)第二十四条第一項に規定する企業会計審議会により公表された企業会計の基準は、前項

に規定する一般に公正妥当と認められる企業会計の基準に該当するものとする。

3 平成十一年四月二十七日の中央省庁等改革推進本部決定に基づき行われた独立行政法人の会計に関する研究の成果として公表された基

準(以下「独立行政法人会計基準」という。)は、この省令に準ずるものとして、第一項に規定する一般に公正妥当と認められる企業

会計の基準に優先して適用されるものとする。ただし、平成十七年六月二十九日に設定された固定資産の減損に係る基準については、

この限りでない。

※ 地域医療機能推進機構についても、独立行政法人地域医療機能推進機構の業務運営、財務及び会計並びに人事管理に関する省令(平成17

年厚生労働省令第145号)第8条に同様の規定あり。

3