よむ、つかう、まなぶ。

資料2 独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に係る省令改正について(報告) (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71323.html |

| 出典情報 | 社会保障審議会 医療部会(第125回 3/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に

係る省令改正について

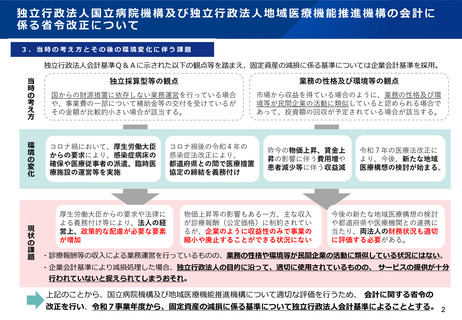

3.当時の考え方とその後の環境変化に伴う課題

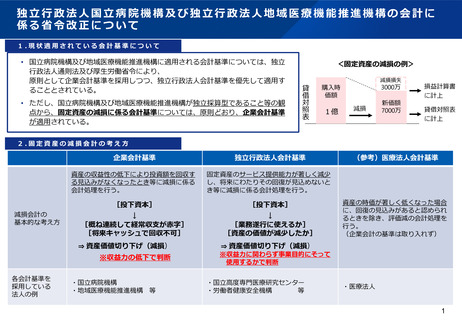

独立行政法人会計基準Q&Aに示された以下の観点等を踏まえ、固定資産の減損に係る基準については企業会計基準を採用。

当

時

の

考

え

方

環

境

の

変

化

独立採算型等の観点

業務の性格及び環境等の観点

国からの財源措置に依存しない業務運営を行っている場合

や、事業費の一部について補助金等の交付を受けているが

その金額が比較的小さい場合が該当する。

市場から収益を得ている場合のように、業務の性格及び環

境等が民間企業の活動に類似していると認められる場合で

あって、投資額の回収が予定されている場合が該当する。

コロナ禍において、厚生労働大臣

からの要求により、感染症病床の

確保や医療従事者の派遣、臨時医

療施設の運営等を実施

厚生労働大臣からの要求や法律に

よる義務付け等により、法人の経

営上、政策的な配慮が必要な要素

が増加

コロナ禍後の令和4年の

感染症法改正により、

都道府県との間で医療措置

協定の締結を義務付け

昨今の物価上昇、賃金上

昇の影響に伴う費用増や

患者減少等に伴う収益減

物価上昇等の影響もある一方、主な収入

が診療報酬(公定価格)に制約されてい

るが、企業のように収益性のみで事業の

縮小や廃止することができる状況にない

令和7年の医療法改正に

より、今後、新たな地域

医療構想の検討が始まる。

今後の新たな地域医療構想の検討

や都道府県や医療機関との連携に

当たり、両法人の財務状況も適切

に評価する必要がある。

現

状

の

課

題 ・診療報酬等の収入による業務運営を行っているものの、業務の性格や環境等が民間企業の活動に類似している状況にはない。

・企業会計基準により減損処理した場合、独立行政法人の目的に沿って、適切に使用されているものの、 サービスの提供が十分

行われていないと捉えられてしまうおそれ。

上記のことから、国立病院機構及び地域医療機能推進機構について適切な評価を行うため、 会計に関する省令の

改正を行い、令和7事業年度から、固定資産の減損に係る基準について独立行政法人会計基準によることとする。 2

係る省令改正について

3.当時の考え方とその後の環境変化に伴う課題

独立行政法人会計基準Q&Aに示された以下の観点等を踏まえ、固定資産の減損に係る基準については企業会計基準を採用。

当

時

の

考

え

方

環

境

の

変

化

独立採算型等の観点

業務の性格及び環境等の観点

国からの財源措置に依存しない業務運営を行っている場合

や、事業費の一部について補助金等の交付を受けているが

その金額が比較的小さい場合が該当する。

市場から収益を得ている場合のように、業務の性格及び環

境等が民間企業の活動に類似していると認められる場合で

あって、投資額の回収が予定されている場合が該当する。

コロナ禍において、厚生労働大臣

からの要求により、感染症病床の

確保や医療従事者の派遣、臨時医

療施設の運営等を実施

厚生労働大臣からの要求や法律に

よる義務付け等により、法人の経

営上、政策的な配慮が必要な要素

が増加

コロナ禍後の令和4年の

感染症法改正により、

都道府県との間で医療措置

協定の締結を義務付け

昨今の物価上昇、賃金上

昇の影響に伴う費用増や

患者減少等に伴う収益減

物価上昇等の影響もある一方、主な収入

が診療報酬(公定価格)に制約されてい

るが、企業のように収益性のみで事業の

縮小や廃止することができる状況にない

令和7年の医療法改正に

より、今後、新たな地域

医療構想の検討が始まる。

今後の新たな地域医療構想の検討

や都道府県や医療機関との連携に

当たり、両法人の財務状況も適切

に評価する必要がある。

現

状

の

課

題 ・診療報酬等の収入による業務運営を行っているものの、業務の性格や環境等が民間企業の活動に類似している状況にはない。

・企業会計基準により減損処理した場合、独立行政法人の目的に沿って、適切に使用されているものの、 サービスの提供が十分

行われていないと捉えられてしまうおそれ。

上記のことから、国立病院機構及び地域医療機能推進機構について適切な評価を行うため、 会計に関する省令の

改正を行い、令和7事業年度から、固定資産の減損に係る基準について独立行政法人会計基準によることとする。 2