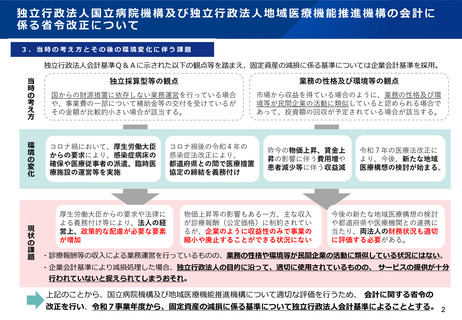

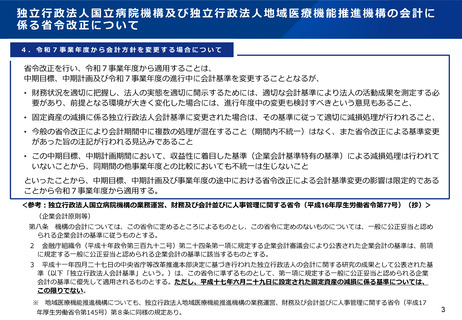

よむ、つかう、まなぶ。

資料2 独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に係る省令改正について(報告) (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_71323.html |

| 出典情報 | 社会保障審議会 医療部会(第125回 3/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

独立行政法人国立病院機構及び独立行政法人地域医療機能推進機構の会計に

係る省令改正について

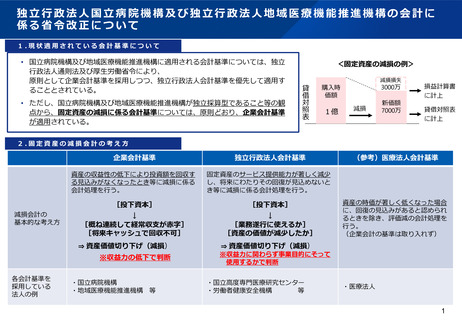

1.現状適用されている会計基準について

• 国立病院機構及び地域医療機能推進機構に適用される会計基準については、独立

行政法人通則法及び厚生労働省令により、

原則として企業会計基準を採用しつつ、独立行政法人会計基準を優先して適用す

ることとされている。

• ただし、国立病院機構及び地域医療機能推進機構が独立採算型であること等の観

点から、固定資産の減損に係る会計基準については、原則どおり、企業会計基準

が適用されている。

<固定資産の減損の例>

減損損失

貸

借

対

照

表

3000万

購入時

価額

1億

減損

新価額

7000万

損益計算書

に計上

貸借対照表

に計上

2.固定資産の減損会計の考え方

減損会計の

基本的な考え方

企業会計基準

独立行政法人会計基準

資産の収益性の低下により投資額を回収す

る見込みがなくなったとき等に減損に係る

会計処理を行う。

固定資産のサービス提供能力が著しく減少

し、将来にわたりその回復が見込めないと

き等に減損に係る会計処理を行う。

[投下資本]

[投下資本]

↓

[業務遂行に使えるか]

[資産の価値が減少したか]

⇒ 資産価値切り下げ(減損)

⇒ 資産価値切り下げ(減損)

※収益力の低下で判断

各会計基準を

採用している

法人の例

↓

[概ね連続して経常収支が赤字]

[将来キャッシュで回収不可]

・国立病院機構

・地域医療機能推進機構 等

(参考)医療法人会計基準

資産の時価が著しく低くなった場合

に、回復の見込みがあると認められ

るときを除き、評価減の会計処理を

行う。

(企業会計の基準は取り入れず)

※収益力に関わらず事業目的にそって

使用するかで判断

・国立高度専門医療研究センター

・労働者健康安全機構

等

・医療法人

1

係る省令改正について

1.現状適用されている会計基準について

• 国立病院機構及び地域医療機能推進機構に適用される会計基準については、独立

行政法人通則法及び厚生労働省令により、

原則として企業会計基準を採用しつつ、独立行政法人会計基準を優先して適用す

ることとされている。

• ただし、国立病院機構及び地域医療機能推進機構が独立採算型であること等の観

点から、固定資産の減損に係る会計基準については、原則どおり、企業会計基準

が適用されている。

<固定資産の減損の例>

減損損失

貸

借

対

照

表

3000万

購入時

価額

1億

減損

新価額

7000万

損益計算書

に計上

貸借対照表

に計上

2.固定資産の減損会計の考え方

減損会計の

基本的な考え方

企業会計基準

独立行政法人会計基準

資産の収益性の低下により投資額を回収す

る見込みがなくなったとき等に減損に係る

会計処理を行う。

固定資産のサービス提供能力が著しく減少

し、将来にわたりその回復が見込めないと

き等に減損に係る会計処理を行う。

[投下資本]

[投下資本]

↓

[業務遂行に使えるか]

[資産の価値が減少したか]

⇒ 資産価値切り下げ(減損)

⇒ 資産価値切り下げ(減損)

※収益力の低下で判断

各会計基準を

採用している

法人の例

↓

[概ね連続して経常収支が赤字]

[将来キャッシュで回収不可]

・国立病院機構

・地域医療機能推進機構 等

(参考)医療法人会計基準

資産の時価が著しく低くなった場合

に、回復の見込みがあると認められ

るときを除き、評価減の会計処理を

行う。

(企業会計の基準は取り入れず)

※収益力に関わらず事業目的にそって

使用するかで判断

・国立高度専門医療研究センター

・労働者健康安全機構

等

・医療法人

1