よむ、つかう、まなぶ。

財務省財政制度等審議会における 「社会保障②」等の議論について (7 ページ)

出典

| 公開元URL | https://www.med.or.jp/nichiionline/article/012473.html |

| 出典情報 | 日本医師会 定例記者会見(11/12)《日本医師会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

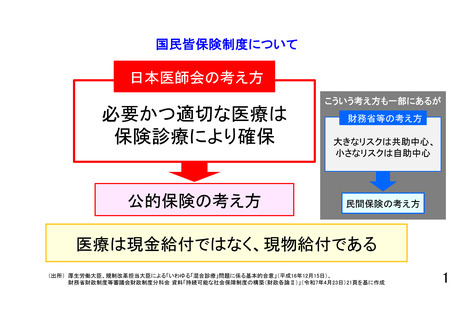

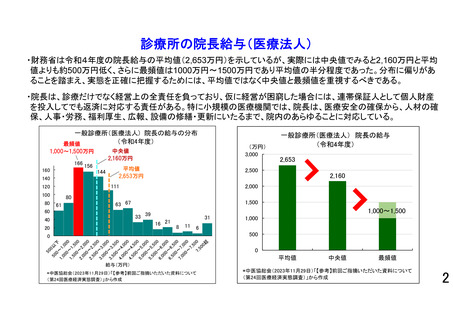

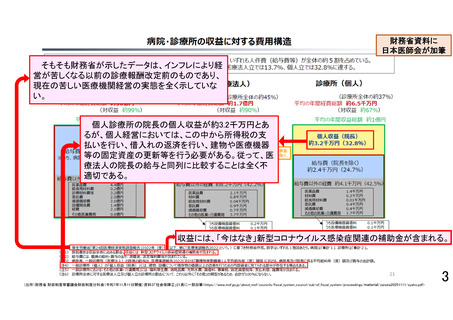

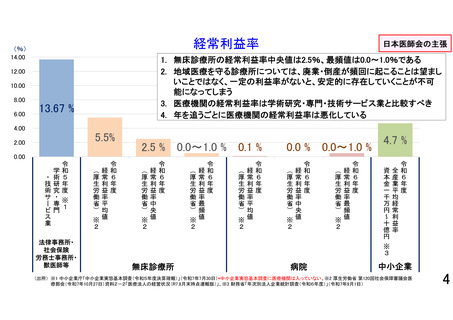

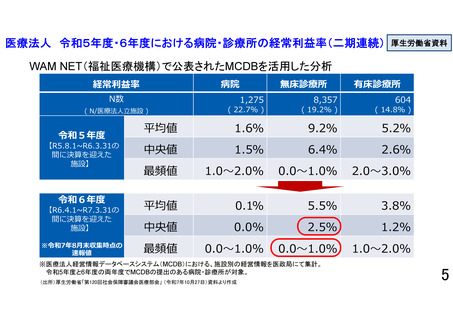

財務省資料に

日本医師会が加筆

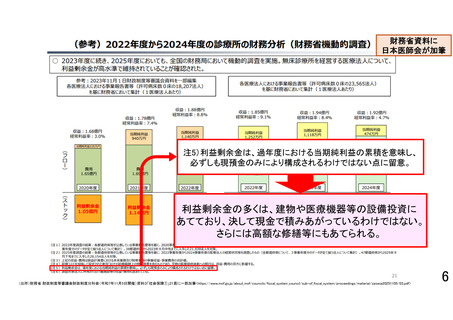

注5)利益剰余金は、過年度における当期純利益の累積を意味し、

必ずしも現預金のみにより構成されるわけではない点に留意。

利益剰余金の多くは、建物や医療機器等の設備投資に

あてており、決して現金で積みあがっているわけではない。

さらには高額な修繕等にもあてられる。

(出所)財務省 財政制度等審議会財政制度分科会(令和7年11月5日開催)資料3「社会保障①」21頁に一部加筆<https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20251105/03.pdf>

6

日本医師会が加筆

注5)利益剰余金は、過年度における当期純利益の累積を意味し、

必ずしも現預金のみにより構成されるわけではない点に留意。

利益剰余金の多くは、建物や医療機器等の設備投資に

あてており、決して現金で積みあがっているわけではない。

さらには高額な修繕等にもあてられる。

(出所)財務省 財政制度等審議会財政制度分科会(令和7年11月5日開催)資料3「社会保障①」21頁に一部加筆<https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20251105/03.pdf>

6