よむ、つかう、まなぶ。

参考資料 財政総論(参考資料) (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

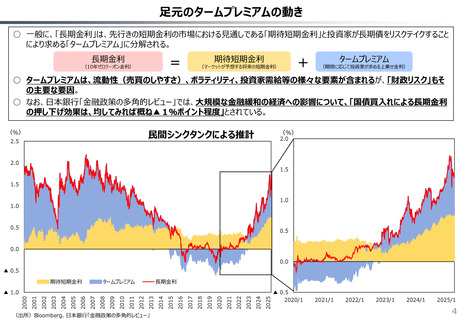

足元のタームプレミアムの動き

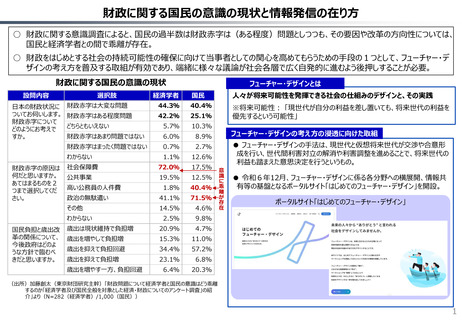

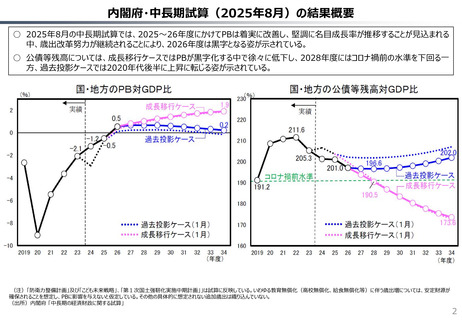

○ 一般に、「長期金利」は、先行きの短期金利の市場における見通しである「期待短期金利」と投資家が長期債をリスクテイクすること

により求める「タームプレミアム」に分解される。

=

長期金利

(10年ゼロクーポン金利)

+

期待短期金利

(マーケットが予想する将来の短期金利)

タームプレミアム

(期間に応じて投資家が求める上乗せ金利)

○ タームプレミアムは、流動性(売買のしやすさ)、ボラティリティ、投資家需給等の様々な要素が含まれるが、「財政リスク」もそ

の主要な要因。

○ なお、日本銀行「金融政策の多角的レビュー」では、大規模な金融緩和の経済への影響について、「国債買入れによる長期金利

の押し下げ効果は、均してみれば概ね▲1%ポイント程度」とされている。

民間シンクタンクによる推計

(%)

2.5

(%)

2.0

2.0

1.5

1.5

1.0

1.0

0.5

0.5

0.0

0.0

▲ 0.5

期待短期金利

タームプレミアム

長期金利

(出所)Bloomberg、日本銀行「金融政策の多角的レビュー」

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

▲ 1.0

▲ 0.5

2020/1

2021/1

2022/1

2023/1

2024/1

2025/1

47

4

○ 一般に、「長期金利」は、先行きの短期金利の市場における見通しである「期待短期金利」と投資家が長期債をリスクテイクすること

により求める「タームプレミアム」に分解される。

=

長期金利

(10年ゼロクーポン金利)

+

期待短期金利

(マーケットが予想する将来の短期金利)

タームプレミアム

(期間に応じて投資家が求める上乗せ金利)

○ タームプレミアムは、流動性(売買のしやすさ)、ボラティリティ、投資家需給等の様々な要素が含まれるが、「財政リスク」もそ

の主要な要因。

○ なお、日本銀行「金融政策の多角的レビュー」では、大規模な金融緩和の経済への影響について、「国債買入れによる長期金利

の押し下げ効果は、均してみれば概ね▲1%ポイント程度」とされている。

民間シンクタンクによる推計

(%)

2.5

(%)

2.0

2.0

1.5

1.5

1.0

1.0

0.5

0.5

0.0

0.0

▲ 0.5

期待短期金利

タームプレミアム

長期金利

(出所)Bloomberg、日本銀行「金融政策の多角的レビュー」

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

▲ 1.0

▲ 0.5

2020/1

2021/1

2022/1

2023/1

2024/1

2025/1

47

4