よむ、つかう、まなぶ。

令和7年 診療所の緊急経営調査 結果 (7 ページ)

出典

| 公開元URL | https://www.med.or.jp/nichiionline/article/012389.html |

| 出典情報 | 令和7年 診療所の緊急経営調査 結果(9/17)《日本医師会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

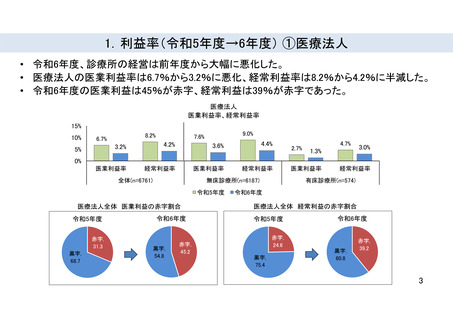

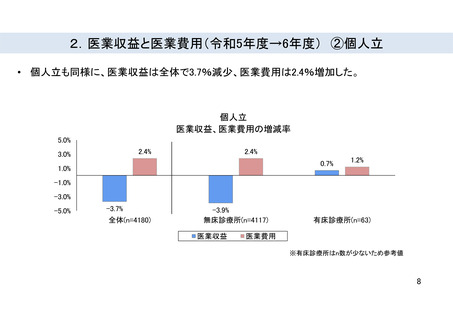

1.利益率(令和5年度→6年度) ②個人立

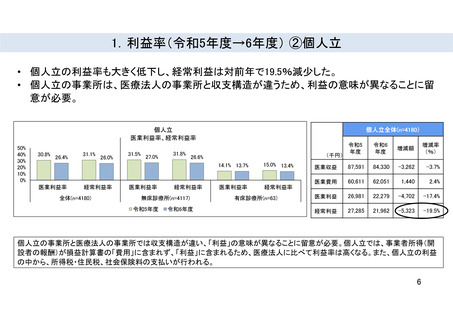

• 個人立の利益率も大きく低下し、経常利益は対前年で19.5%減少した。

• 個人立の事業所は、医療法人の事業所と収支構造が違うため、利益の意味が異なることに留

意が必要。

個人立全体(n=4180)

個人立

医業利益率、経常利益率

50%

40%

30%

20%

10%

0%

30.8%

26.4%

医業利益率

31.1%

26.0%

経常利益率

全体(n=4180)

31.5%

27.0%

医業利益率

31.8%

無床診療所(n=4117)

令和5年度

令和6年度

令和6

年度

増減額

増減率

(%)

医業収益

87,591

84,330

-3,262

-3.7%

医業費用

60,611

62,051

1,440

2.4%

医業利益

26,981

22,279

-4,702

-17.4%

経常利益

27,285

21,962

-5,323

-19.5%

(千円)

26.6%

経常利益率

令和5

年度

14.1% 13.7%

15.0% 13.4%

医業利益率

経常利益率

有床診療所(n=63)

個人立の事業所と医療法人の事業所では収支構造が違い、「利益」の意味が異なることに留意が必要。個人立では、事業者所得(開

設者の報酬)が損益計算書の「費用」に含まれず、「利益」に含まれるため、医療法人に比べて利益率は高くなる。また、個人立の利益

の中から、所得税・住民税、社会保険料の支払いが行われる。

6

• 個人立の利益率も大きく低下し、経常利益は対前年で19.5%減少した。

• 個人立の事業所は、医療法人の事業所と収支構造が違うため、利益の意味が異なることに留

意が必要。

個人立全体(n=4180)

個人立

医業利益率、経常利益率

50%

40%

30%

20%

10%

0%

30.8%

26.4%

医業利益率

31.1%

26.0%

経常利益率

全体(n=4180)

31.5%

27.0%

医業利益率

31.8%

無床診療所(n=4117)

令和5年度

令和6年度

令和6

年度

増減額

増減率

(%)

医業収益

87,591

84,330

-3,262

-3.7%

医業費用

60,611

62,051

1,440

2.4%

医業利益

26,981

22,279

-4,702

-17.4%

経常利益

27,285

21,962

-5,323

-19.5%

(千円)

26.6%

経常利益率

令和5

年度

14.1% 13.7%

15.0% 13.4%

医業利益率

経常利益率

有床診療所(n=63)

個人立の事業所と医療法人の事業所では収支構造が違い、「利益」の意味が異なることに留意が必要。個人立では、事業者所得(開

設者の報酬)が損益計算書の「費用」に含まれず、「利益」に含まれるため、医療法人に比べて利益率は高くなる。また、個人立の利益

の中から、所得税・住民税、社会保険料の支払いが行われる。

6