よむ、つかう、まなぶ。

資料1.セルフメディケーション税制の在り方について(これまでの検討会での議論の整理) (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59938.html |

| 出典情報 | セルフケア・セルフメディケーション推進に関する有識者検討会(第4回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

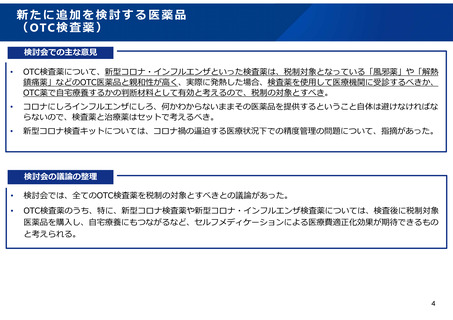

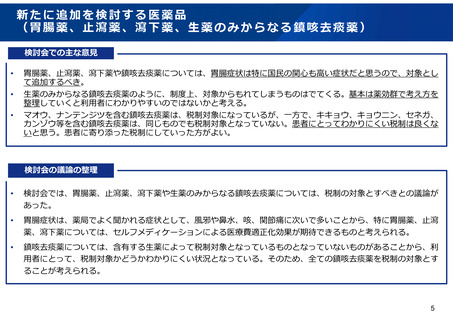

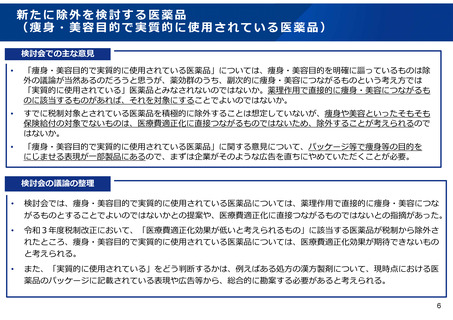

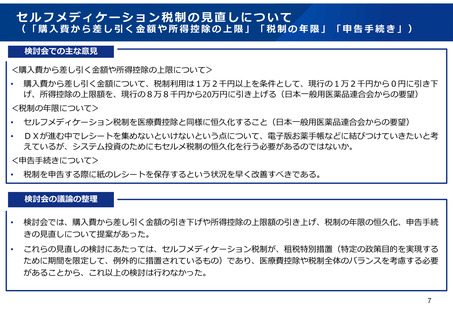

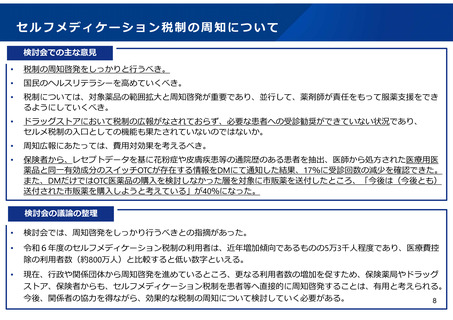

セルフメディケーション税制の見直しについて

(「購入費から差し引く金額や所得控除の上限」「税制の年限」「申告手続き」)

検討会での主な意見

<購入費から差し引く金額や所得控除の上限について>

•

購入費から差し引く金額について、税制利用は1万2千円以上を条件として、現行の1万2千円から0円に引き下

げ、所得控除の上限額を、現行の8万8千円から20万円に引き上げる(日本一般用医薬品連合会からの要望)

<税制の年限について>

•

セルフメディケーション税制を医療費控除と同様に恒久化すること(日本一般用医薬品連合会からの要望)

•

DXが進む中でレシートを集めないといけないという点について、電子版お薬手帳などに結びつけていきたいと考

えているが、システム投資のためにもセルメ税制の恒久化を行う必要があるのではないか。

<申告手続きについて>

•

税制を申告する際に紙のレシートを保存するという状況を早く改善すべきである。

検討会の議論の整理

•

検討会では、購入費から差し引く金額の引き下げや所得控除の上限額の引き上げ、税制の年限の恒久化、申告手続

きの見直しについて提案があった。

•

これらの見直しの検討にあたっては、セルフメディケーション税制が、租税特別措置(特定の政策目的を実現する

ために期間を限定して、例外的に措置されているもの)であり、医療費控除や税制全体のバランスを考慮する必要

があることから、これ以上の検討は行わなかった。

7

(「購入費から差し引く金額や所得控除の上限」「税制の年限」「申告手続き」)

検討会での主な意見

<購入費から差し引く金額や所得控除の上限について>

•

購入費から差し引く金額について、税制利用は1万2千円以上を条件として、現行の1万2千円から0円に引き下

げ、所得控除の上限額を、現行の8万8千円から20万円に引き上げる(日本一般用医薬品連合会からの要望)

<税制の年限について>

•

セルフメディケーション税制を医療費控除と同様に恒久化すること(日本一般用医薬品連合会からの要望)

•

DXが進む中でレシートを集めないといけないという点について、電子版お薬手帳などに結びつけていきたいと考

えているが、システム投資のためにもセルメ税制の恒久化を行う必要があるのではないか。

<申告手続きについて>

•

税制を申告する際に紙のレシートを保存するという状況を早く改善すべきである。

検討会の議論の整理

•

検討会では、購入費から差し引く金額の引き下げや所得控除の上限額の引き上げ、税制の年限の恒久化、申告手続

きの見直しについて提案があった。

•

これらの見直しの検討にあたっては、セルフメディケーション税制が、租税特別措置(特定の政策目的を実現する

ために期間を限定して、例外的に措置されているもの)であり、医療費控除や税制全体のバランスを考慮する必要

があることから、これ以上の検討は行わなかった。

7