よむ、つかう、まなぶ。

資料2-4 令和6年度監査報告 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59536.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第13回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

く損失の処理に関する書類 (案) 、事業報告書 (会計に関する部分に限る。) 及び決算報告書に対す

る報告>

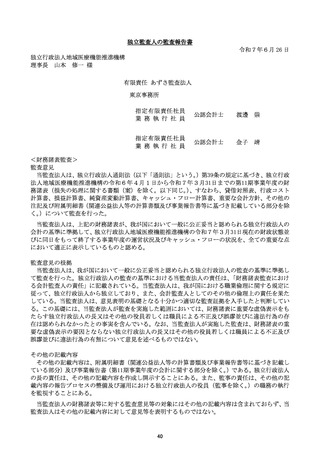

会計監査人の報告

当監査法人は、通則法第39条の規定に基づき、独立行政法人地域医療機能推進機構の令和6 年4

月 1 日から令和 7年 3月31日までの第11期事業年度の損失の処理に関する書類 (案)、事業報告書

会計に関する部分に限る。) 及び決算報告書について監査を行った。 なお、 事業報告書について監

査の対象とした会計に関する部分は、 事業報告書に記載されている事項のうち、 会計帳答の記録に

基づく記載部分でちる。ただし、当監査法人は、第11期事業年度に会計監査人に選任されたので、

事業報告書に記載されている事項のうち第10期事業年度以前の会計に関する部分は、 前任会計監査

人の監査を受けた財務諸表に基づき記載されている。

当監査法人の報告は次のとおりである。

1) 損失の処理に関する書類 (案) は、法令に適合しているものと認める。

(2) 事業報告書 (第11期事業年度の会計に関する部分に限る。) は、 独立行政法人地域医療機能推進

機構の財政状態、運営状況及びキャッシュ・フローの状況を正しく示しているものと認める。

(3) 決算報告書は、独立行政法人の長による予算の区分に従って、一定の事業等のまとまりごとに

決算の状況を正しく示しているものと認める。

独立行政法人の長及び監事の責任

独立行政法人の長の責任は、法令に適合 した損失の処理に関する書類 (案) を作成すること、財

政状態、運営状況及びキャッシュ・フローの状況を正しく示す事業報告書を作成すること、並びに

独立行政法人の長による予算の区分に従って、 一定の事業等のまとまりごとに決算の状況を正しく

示す決算報告書を作成することにある。

監事の責任は、 財務報告プロセスの整備及び運用における独立行政法人の役員 (監事を除く。) の

職務の執行を監視することにある。

会計監査人の責任

会計監査人の責任は、損失の処理に関する書類 (案) が法令に適合 して作成されているか、事業

報告書 (会計に関する部分に限る。) が財政状態、 運営状況及びキャッシュ・フローの状況を正しく

示 しているか、 並びに決算報告書が独立行政法人の長による予算の区分に従って、一定の事業等の

まとまりごとに決算の状況を正しく示しているかについて、独立の立場から報告することにある。

ぐ報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、当事業年度の独立行政

法人の監査証明業務に基づく報酬の額は事業報告書の7. 持続的に適正なサービスを提供するた

めの源泉 (2) 役職員等の状況②会計監査人の名称及び報酬に記載されており、非監査業務に基

づく報酬はない。

利害関係

独立行政法人と当監査法人又は業務執行社員との間には、 公認会計士法の規定により記載すべき

利害関係はない。

以 上

42

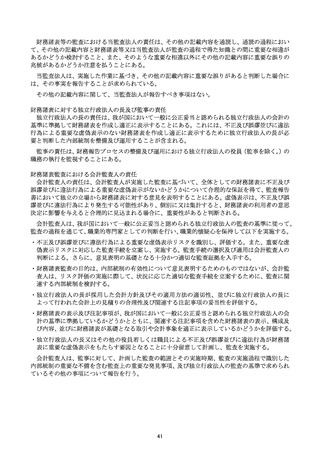

る報告>

会計監査人の報告

当監査法人は、通則法第39条の規定に基づき、独立行政法人地域医療機能推進機構の令和6 年4

月 1 日から令和 7年 3月31日までの第11期事業年度の損失の処理に関する書類 (案)、事業報告書

会計に関する部分に限る。) 及び決算報告書について監査を行った。 なお、 事業報告書について監

査の対象とした会計に関する部分は、 事業報告書に記載されている事項のうち、 会計帳答の記録に

基づく記載部分でちる。ただし、当監査法人は、第11期事業年度に会計監査人に選任されたので、

事業報告書に記載されている事項のうち第10期事業年度以前の会計に関する部分は、 前任会計監査

人の監査を受けた財務諸表に基づき記載されている。

当監査法人の報告は次のとおりである。

1) 損失の処理に関する書類 (案) は、法令に適合しているものと認める。

(2) 事業報告書 (第11期事業年度の会計に関する部分に限る。) は、 独立行政法人地域医療機能推進

機構の財政状態、運営状況及びキャッシュ・フローの状況を正しく示しているものと認める。

(3) 決算報告書は、独立行政法人の長による予算の区分に従って、一定の事業等のまとまりごとに

決算の状況を正しく示しているものと認める。

独立行政法人の長及び監事の責任

独立行政法人の長の責任は、法令に適合 した損失の処理に関する書類 (案) を作成すること、財

政状態、運営状況及びキャッシュ・フローの状況を正しく示す事業報告書を作成すること、並びに

独立行政法人の長による予算の区分に従って、 一定の事業等のまとまりごとに決算の状況を正しく

示す決算報告書を作成することにある。

監事の責任は、 財務報告プロセスの整備及び運用における独立行政法人の役員 (監事を除く。) の

職務の執行を監視することにある。

会計監査人の責任

会計監査人の責任は、損失の処理に関する書類 (案) が法令に適合 して作成されているか、事業

報告書 (会計に関する部分に限る。) が財政状態、 運営状況及びキャッシュ・フローの状況を正しく

示 しているか、 並びに決算報告書が独立行政法人の長による予算の区分に従って、一定の事業等の

まとまりごとに決算の状況を正しく示しているかについて、独立の立場から報告することにある。

ぐ報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、当事業年度の独立行政

法人の監査証明業務に基づく報酬の額は事業報告書の7. 持続的に適正なサービスを提供するた

めの源泉 (2) 役職員等の状況②会計監査人の名称及び報酬に記載されており、非監査業務に基

づく報酬はない。

利害関係

独立行政法人と当監査法人又は業務執行社員との間には、 公認会計士法の規定により記載すべき

利害関係はない。

以 上

42