よむ、つかう、まなぶ。

資料5 財政総論 (54 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/202050409zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/9)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

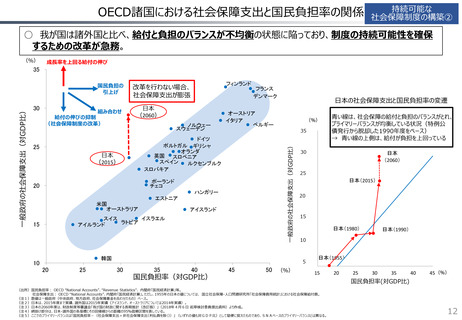

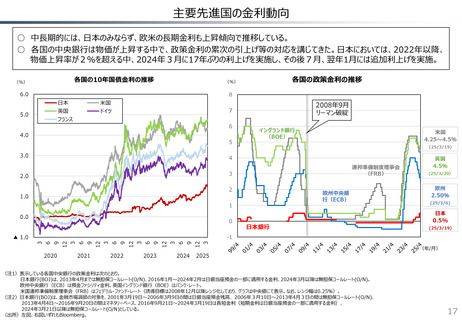

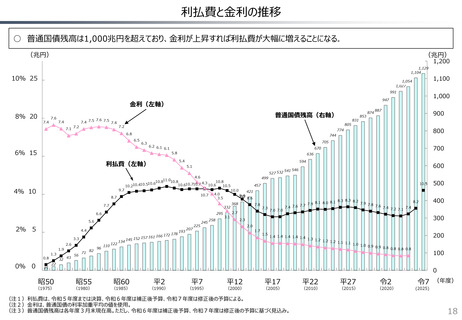

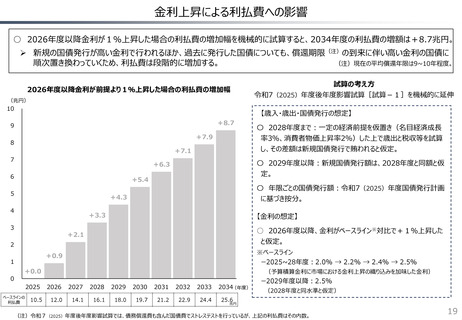

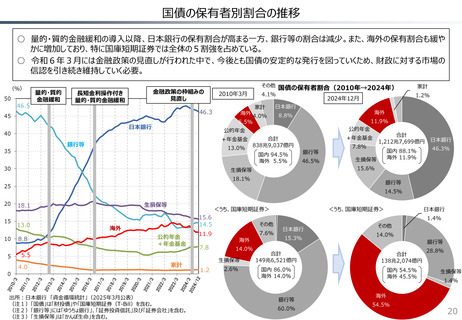

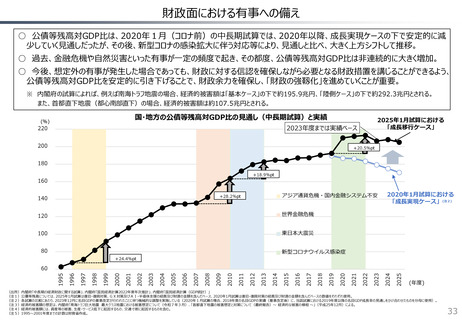

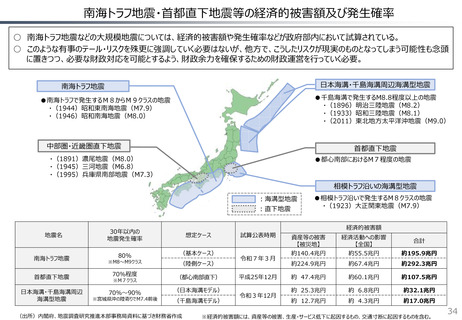

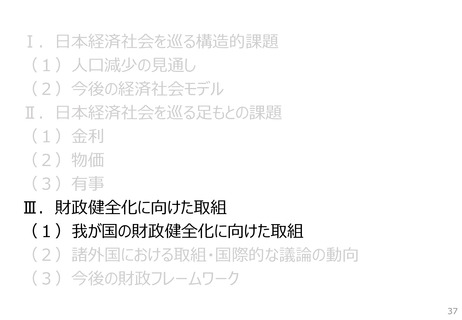

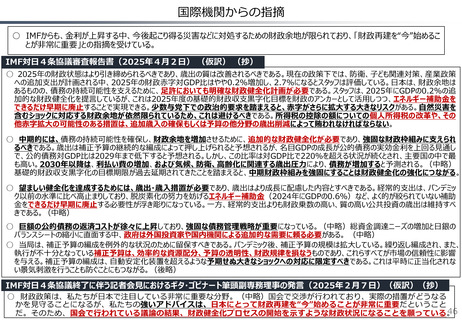

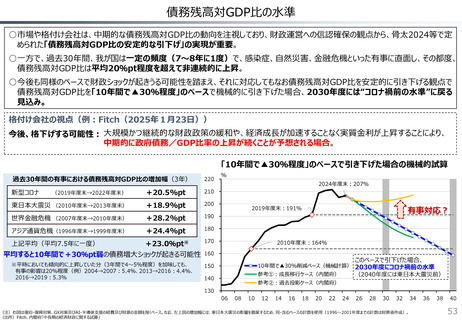

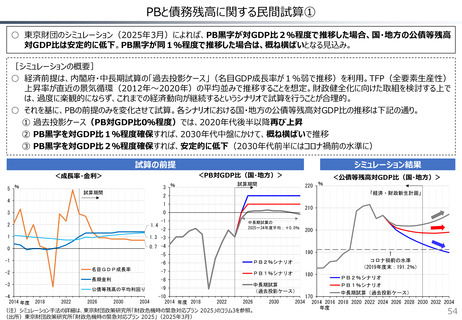

PBと債務残高に関する民間試算①

○ 東京財団のシミュレーション(2025年3月)によれば、PB黒字が対GDP比2%程度で推移した場合、国・地方の公債等残高

対GDP比は安定的に低下。PB黒字が同1%程度で推移した場合は、概ね横ばいとなる見込み。

[シミュレーションの概要]

○ 経済前提は、内閣府・中長期試算の「過去投影ケース」(名目GDP成長率が1%弱で推移)を利用。TFP(全要素生産性)

上昇率が直近の景気循環(2012年~2020年)の平均並みで推移することを想定。財政健全化に向けた取組を検討する上で

は、過度に楽観的にならず、これまでの経済動向が継続するというシナリオで試算を行うことが合理的。

○ それを基に、PBの前提のみを変化させて試算。各シナリオにおける国・地方の公債等残高対GDP比の推移は下記の通り。

① 過去投影ケース(PB対GDP比0%程度)では、2020年代後半以降再び上昇

② PB黒字を対GDP比1%程度確保すれば、2030年代中盤にかけて、概ね横ばいで推移

③ PB黒字を対GDP比2%程度確保すれば、安定的に低下(2030年代前半にはコロナ禍前の水準に)

試算の前提

シミュレーション結果

<PB対GDP比(国・地方)>

<成長率・金利>

5 %

試算期間

<公債等残高対GDP比(国・地方)>

試算期間

3 %

220

「経済・財政新生計画」

2

4

1

210

0

3

-1

2

1.4

1

1.3 -3

0

0.7 -4

中長期試算の

2025~34年度平均:+0.0%

-2

-2

-3

-4

2014 年度

-6

PB2%シナリオ

名目GDP成長率

-7

PB1%シナリオ

長期金利

-8

公債等残高の平均利回り

2018

2022

2026

2030

2034

180

中長期試算

(過去投影ケース)

-9

-10

2014 年度 2018

200

190

-5

-1

%

2022

2026

(注)シミュレーション手法の詳細は、東京財団政策研究所「財政危機時の緊急対応プラン 2025」のコラム3を参照。

(出所)東京財団政策研究所「財政危機時の緊急対応プラン 2025」(2025年3月)

2030

2034

↑

コロナ禍前の水準

(2019年度末:191.2%)

PB2%シナリオ

PB1%シナリオ

中長期試算(過去投影ケース)

170

2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034

年度

54

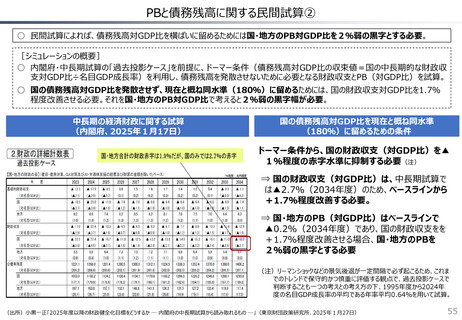

○ 東京財団のシミュレーション(2025年3月)によれば、PB黒字が対GDP比2%程度で推移した場合、国・地方の公債等残高

対GDP比は安定的に低下。PB黒字が同1%程度で推移した場合は、概ね横ばいとなる見込み。

[シミュレーションの概要]

○ 経済前提は、内閣府・中長期試算の「過去投影ケース」(名目GDP成長率が1%弱で推移)を利用。TFP(全要素生産性)

上昇率が直近の景気循環(2012年~2020年)の平均並みで推移することを想定。財政健全化に向けた取組を検討する上で

は、過度に楽観的にならず、これまでの経済動向が継続するというシナリオで試算を行うことが合理的。

○ それを基に、PBの前提のみを変化させて試算。各シナリオにおける国・地方の公債等残高対GDP比の推移は下記の通り。

① 過去投影ケース(PB対GDP比0%程度)では、2020年代後半以降再び上昇

② PB黒字を対GDP比1%程度確保すれば、2030年代中盤にかけて、概ね横ばいで推移

③ PB黒字を対GDP比2%程度確保すれば、安定的に低下(2030年代前半にはコロナ禍前の水準に)

試算の前提

シミュレーション結果

<PB対GDP比(国・地方)>

<成長率・金利>

5 %

試算期間

<公債等残高対GDP比(国・地方)>

試算期間

3 %

220

「経済・財政新生計画」

2

4

1

210

0

3

-1

2

1.4

1

1.3 -3

0

0.7 -4

中長期試算の

2025~34年度平均:+0.0%

-2

-2

-3

-4

2014 年度

-6

PB2%シナリオ

名目GDP成長率

-7

PB1%シナリオ

長期金利

-8

公債等残高の平均利回り

2018

2022

2026

2030

2034

180

中長期試算

(過去投影ケース)

-9

-10

2014 年度 2018

200

190

-5

-1

%

2022

2026

(注)シミュレーション手法の詳細は、東京財団政策研究所「財政危機時の緊急対応プラン 2025」のコラム3を参照。

(出所)東京財団政策研究所「財政危機時の緊急対応プラン 2025」(2025年3月)

2030

2034

↑

コロナ禍前の水準

(2019年度末:191.2%)

PB2%シナリオ

PB1%シナリオ

中長期試算(過去投影ケース)

170

2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034

年度

54