よむ、つかう、まなぶ。

令和5年秋の年次公開検証の指摘事項に対する各府省庁の対応状況 (28 ページ)

出典

| 公開元URL | https://www.kantei.go.jp/jp/singi/gskaigi/dai56/gijisidai.html |

| 出典情報 | 行政改革推進会議(4/22)《首相官邸》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

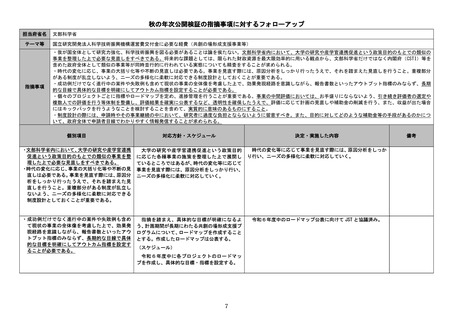

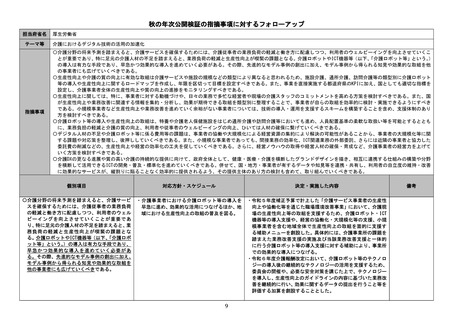

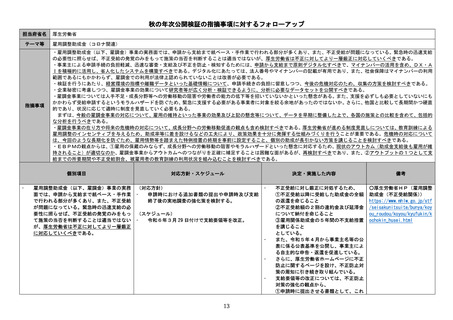

秋の年次公開検証の指摘事項に対するフォローアップ

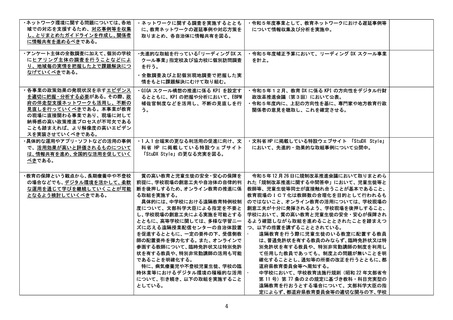

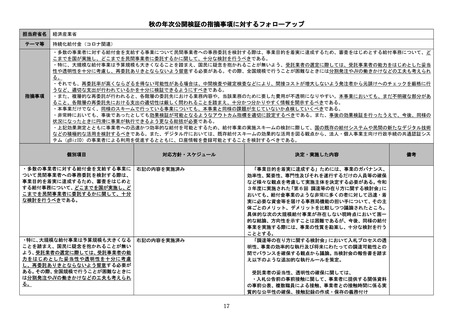

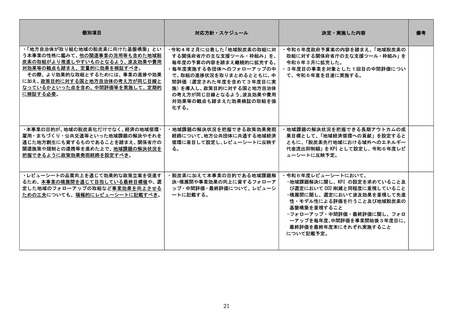

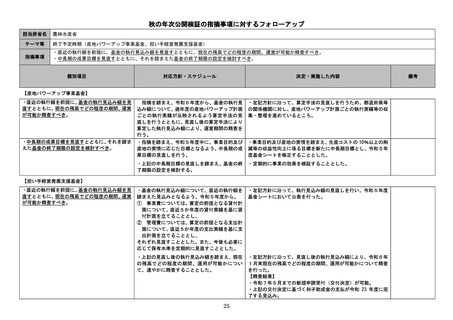

担当府省名

法務省

テーマ等

規制(公証人による定款認証について)

指摘事項

・①株式会社等について、設立時にのみ公証人が定款認証しても、会社設立後の定款変更については認証が不要であること、②実態として最終的に認証に至らなかったのは0.5%

にすぎないこと、③名義貸し等の不正防止や責任追及は商業登記等の記録整備、事後的な民事、刑事面の制裁の手段で対応することが可能であること、④発起人が司法書士

等に定款作成を委任する場合は面前確認が不要となっており、発起人自身が定款作成する場合にのみ、公証人による面前確認が必要となっており合理性が十分ではないこと、

などを踏まえると、定款認証制度が有効に機能しているとは言い難い。

・当面、まずは、起業家の負担軽減のため、モデル定款を用いる場合であって、第三者(弁護士等)が確認した発起人の場合やデジタル技術を用いて発起人の実在・設立意思

が確認されている場合については面前確認を不要とする。その上で、手続効率化にあわせて手数料を無料に近い金額とすることを年内に決定するべきである。さらに、将来

的な定款認証制度の廃止を含め、制度の在り方を年度内に早期に検討すべきである。

個別項目

対応方針・スケジュール

決定・実施した内容

・当面、まずは、起業家の負担軽減のため、モデル ○令和5年 10 月に立ち上げた法務省の有識者検

定款を用いる場合であって、第三者(弁護士等) 討会(構成員:経済界、学者、専門資格者等。規

が確認した発起人の場合やデジタル技術を用い 制改革推進会議関係者を含む。)において、令和

て発起人の実在・設立意思が確認されている場 5年 10 月から 12 月までに計5回の会議を開催し

合については面前確認を不要とする。

て、定款認証制度の必要性・見直しに関する総合

的・多角的な検討を、テーマを制限することなく

広く進め、その議論を踏まえた取りまとめを速や

かに公表することとした。

○併せて、デジタル行財政改革の中間取りまとめ

(令和5年 12 月)や規制改革推進会議の中間答

申(令和5年 12 月)も踏まえ、モデル定款や面

前確認に関連して、運用上の改善措置を速やかに

実施することとした。

28

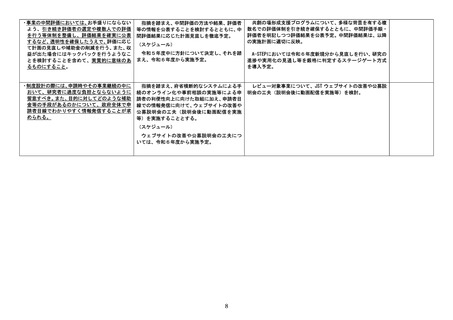

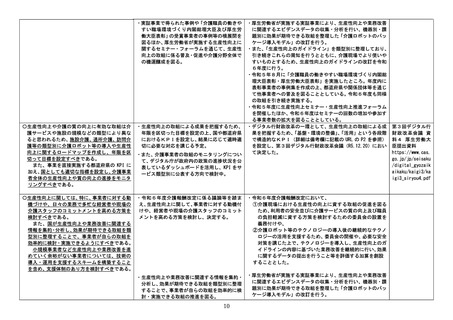

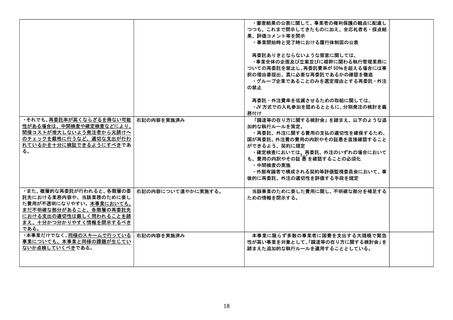

備考

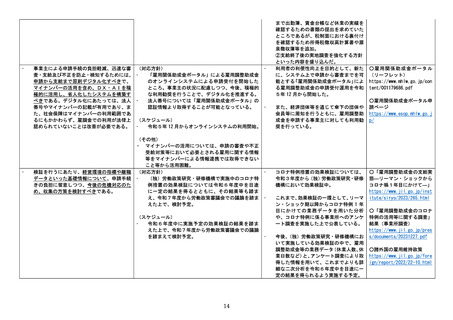

○有識者検討会の取りまとめを令和6年1月に公表した。

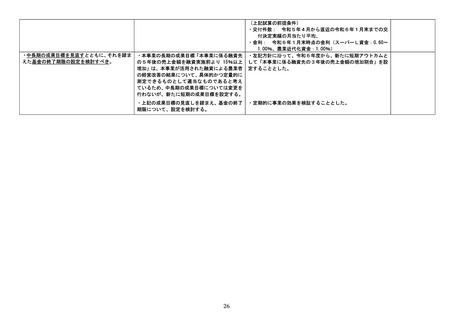

○有識者検討会の

取りまとめにおいては、以下の考え方が示された。

取りまとめ

今後、取りまとめにおいて示された考え方を踏まえ、実務的検 https://www.moj.

討を進めていくこととしている。

go.jp/content/00

・今後、現行制度・運用にない「モデル定款」を作成可能な新た 1411436.pdf

なシステム等の実現を目指すべきとされた。その上で、

「モデル定 ○運用上の改善措

款」の策定主体・策定方法・利用対象・利用条件等は、実務的な 置の概要

検討を要する課題とされた。今後の方向性としては、①「モデル https://www.moj.

定款」を用いたファストトラックの早期実現に向けて、必要なシ go.jp/content/00

ステムの内容や利便性、メリット充実等の具体的な検討・準備を 1414198.pdf

進めるべきであることや、②あわせて、

「モデル定款」を用いて一

定の場合に認証を不要とする制度見直しは、適法性の担保等の課

題が指摘されるが、今後考えられる1つの方向性であり、システ

ム・運用・制度上の課題の調査検討を早期に進めるべきであるこ

とが示された。

・デジタル技術等を用いて必要な情報提供がされることにより、

発起人の本人確認と真意(実質的設立意思)の確認が可能な場合

には、面前確認を省略することを可能とする制度見直しを目指し

ていく方向性が相当であるとされた。その方法としては、①面前

確認以外の新たな方法(例:発起人の宣明動画の提供等)によっ

て、公証人が必要な確認を行うアプローチや、システム上で完結

する確認手続(例:eKYC の活用等)のみで公証人の関与なく確認

を行うアプローチがあるとされ、今後、実務的な課題を踏まえて、

具体的な手続・仕組みなど、制度上の課題や有効に機能する仕組

み・システム構築等の更なる検討を進めるべきとされた。

・定款認証の手数料については、審査の省力化に伴い大幅な引下

げが可能になるはずとの意見があった一方で、手数料の額の基礎

担当府省名

法務省

テーマ等

規制(公証人による定款認証について)

指摘事項

・①株式会社等について、設立時にのみ公証人が定款認証しても、会社設立後の定款変更については認証が不要であること、②実態として最終的に認証に至らなかったのは0.5%

にすぎないこと、③名義貸し等の不正防止や責任追及は商業登記等の記録整備、事後的な民事、刑事面の制裁の手段で対応することが可能であること、④発起人が司法書士

等に定款作成を委任する場合は面前確認が不要となっており、発起人自身が定款作成する場合にのみ、公証人による面前確認が必要となっており合理性が十分ではないこと、

などを踏まえると、定款認証制度が有効に機能しているとは言い難い。

・当面、まずは、起業家の負担軽減のため、モデル定款を用いる場合であって、第三者(弁護士等)が確認した発起人の場合やデジタル技術を用いて発起人の実在・設立意思

が確認されている場合については面前確認を不要とする。その上で、手続効率化にあわせて手数料を無料に近い金額とすることを年内に決定するべきである。さらに、将来

的な定款認証制度の廃止を含め、制度の在り方を年度内に早期に検討すべきである。

個別項目

対応方針・スケジュール

決定・実施した内容

・当面、まずは、起業家の負担軽減のため、モデル ○令和5年 10 月に立ち上げた法務省の有識者検

定款を用いる場合であって、第三者(弁護士等) 討会(構成員:経済界、学者、専門資格者等。規

が確認した発起人の場合やデジタル技術を用い 制改革推進会議関係者を含む。)において、令和

て発起人の実在・設立意思が確認されている場 5年 10 月から 12 月までに計5回の会議を開催し

合については面前確認を不要とする。

て、定款認証制度の必要性・見直しに関する総合

的・多角的な検討を、テーマを制限することなく

広く進め、その議論を踏まえた取りまとめを速や

かに公表することとした。

○併せて、デジタル行財政改革の中間取りまとめ

(令和5年 12 月)や規制改革推進会議の中間答

申(令和5年 12 月)も踏まえ、モデル定款や面

前確認に関連して、運用上の改善措置を速やかに

実施することとした。

28

備考

○有識者検討会の取りまとめを令和6年1月に公表した。

○有識者検討会の

取りまとめにおいては、以下の考え方が示された。

取りまとめ

今後、取りまとめにおいて示された考え方を踏まえ、実務的検 https://www.moj.

討を進めていくこととしている。

go.jp/content/00

・今後、現行制度・運用にない「モデル定款」を作成可能な新た 1411436.pdf

なシステム等の実現を目指すべきとされた。その上で、

「モデル定 ○運用上の改善措

款」の策定主体・策定方法・利用対象・利用条件等は、実務的な 置の概要

検討を要する課題とされた。今後の方向性としては、①「モデル https://www.moj.

定款」を用いたファストトラックの早期実現に向けて、必要なシ go.jp/content/00

ステムの内容や利便性、メリット充実等の具体的な検討・準備を 1414198.pdf

進めるべきであることや、②あわせて、

「モデル定款」を用いて一

定の場合に認証を不要とする制度見直しは、適法性の担保等の課

題が指摘されるが、今後考えられる1つの方向性であり、システ

ム・運用・制度上の課題の調査検討を早期に進めるべきであるこ

とが示された。

・デジタル技術等を用いて必要な情報提供がされることにより、

発起人の本人確認と真意(実質的設立意思)の確認が可能な場合

には、面前確認を省略することを可能とする制度見直しを目指し

ていく方向性が相当であるとされた。その方法としては、①面前

確認以外の新たな方法(例:発起人の宣明動画の提供等)によっ

て、公証人が必要な確認を行うアプローチや、システム上で完結

する確認手続(例:eKYC の活用等)のみで公証人の関与なく確認

を行うアプローチがあるとされ、今後、実務的な課題を踏まえて、

具体的な手続・仕組みなど、制度上の課題や有効に機能する仕組

み・システム構築等の更なる検討を進めるべきとされた。

・定款認証の手数料については、審査の省力化に伴い大幅な引下

げが可能になるはずとの意見があった一方で、手数料の額の基礎