よむ、つかう、まなぶ。

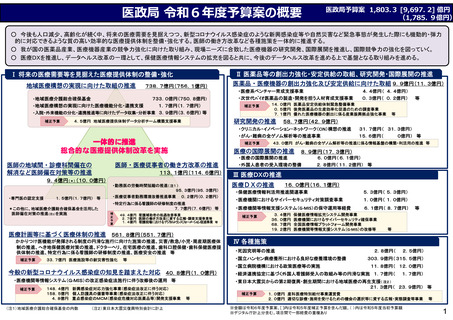

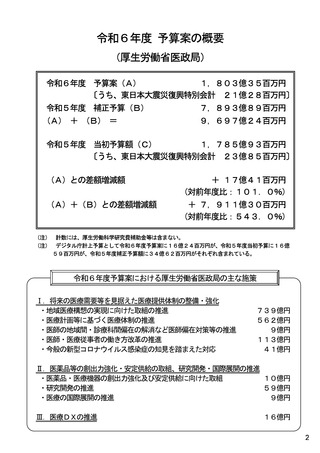

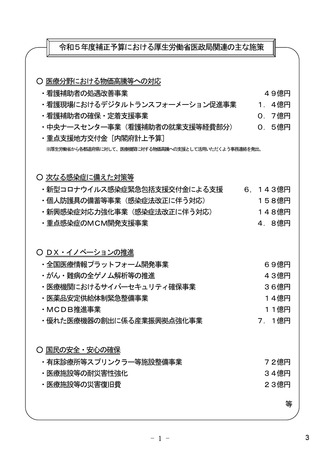

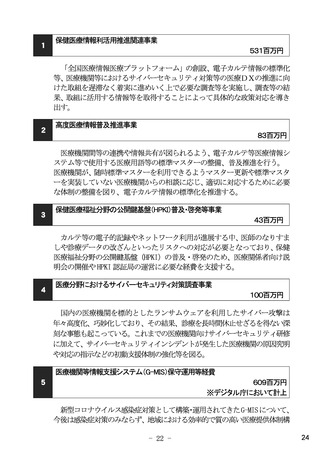

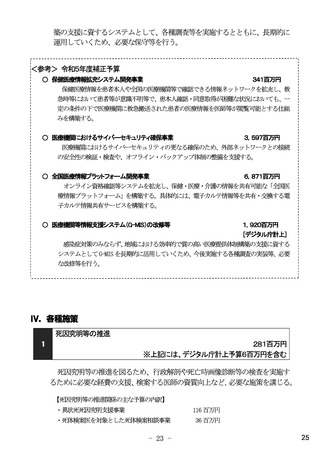

資料3 令和6年度予算案・税制改正について(報告) (37 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000210433_00053.html |

| 出典情報 | 社会保障審議会 医療部会(第106回 2/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

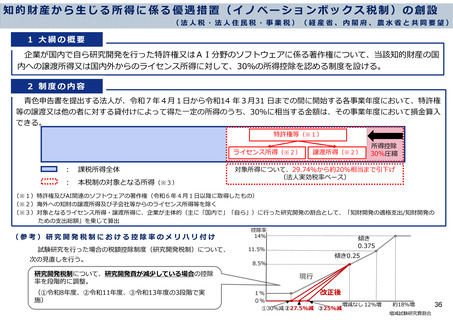

知的財産から生じる所得に係る優遇措置(イノベーションボックス税制)の創設

(法人税・法人住民税・事業税)(経産省、内閣府、農水省と共同要望)

1 大綱の概要

企業が国内で自ら研究開発を行った特許権又はAI分野のソフトウェアに係る著作権について、当該知的財産の国

内への譲渡所得又は国内外からのライセンス所得に対して、30%の所得控除を認める制度を設ける。

2 制度の内容

青色申告書を提出する法人が、令和7年4月1日から令和14 年3月31 日までの間に開始する各事業年度において、特許権

等の譲渡又は他の者に対する貸付けによって得た一定の所得のうち、30%に相当する金額は、その事業年度において損金算入

できる。

特許権等(※1)

ライセンス所得(※2)

:

課税所得全体

:

本税制の対象となる所得(※3)

譲渡所得(※2)

所得控除

30%圧縮

対象所得について、29.74%から約20%相当まで引下げ

(法人実効税率ベース)

(※1)特許権及びAI関連のソフトウェアの著作権(令和6年4月1日以降に取得したもの)

(※2)海外への知財の譲渡所得及び子会社等からのライセンス所得等を除く

(※3)対象となるライセンス所得・譲渡所得に、企業が主体的(主に「国内で」「自ら」)に行った研究開発の割合として、「知財開発の適格支出/知財開発の

ための支出総額」を乗じて算出

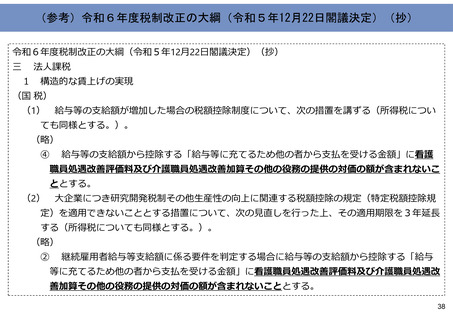

(参考)研究開発税制における控除率のメリハリ付け

試験研究を行った場合の税額控除制度(研究開発税制)について、

次の見直しを行う。

研究開発税制について、研究開発費が減少している場合の控除

率を段階的に調整。

(①令和8年度、②令和11年度、③令和13年度の3段階で実

施)

控除率

14%

傾き

0.375

11.5%

傾き0.25

8.5%

現行

改正後

1%

0%

増減なし 12%増

①30%減 ②27.5%減 ③25%減

約18%増

増減試験研究費割合

36

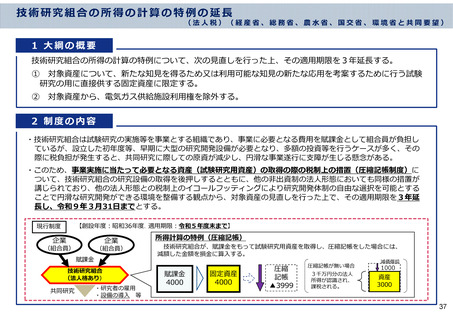

(法人税・法人住民税・事業税)(経産省、内閣府、農水省と共同要望)

1 大綱の概要

企業が国内で自ら研究開発を行った特許権又はAI分野のソフトウェアに係る著作権について、当該知的財産の国

内への譲渡所得又は国内外からのライセンス所得に対して、30%の所得控除を認める制度を設ける。

2 制度の内容

青色申告書を提出する法人が、令和7年4月1日から令和14 年3月31 日までの間に開始する各事業年度において、特許権

等の譲渡又は他の者に対する貸付けによって得た一定の所得のうち、30%に相当する金額は、その事業年度において損金算入

できる。

特許権等(※1)

ライセンス所得(※2)

:

課税所得全体

:

本税制の対象となる所得(※3)

譲渡所得(※2)

所得控除

30%圧縮

対象所得について、29.74%から約20%相当まで引下げ

(法人実効税率ベース)

(※1)特許権及びAI関連のソフトウェアの著作権(令和6年4月1日以降に取得したもの)

(※2)海外への知財の譲渡所得及び子会社等からのライセンス所得等を除く

(※3)対象となるライセンス所得・譲渡所得に、企業が主体的(主に「国内で」「自ら」)に行った研究開発の割合として、「知財開発の適格支出/知財開発の

ための支出総額」を乗じて算出

(参考)研究開発税制における控除率のメリハリ付け

試験研究を行った場合の税額控除制度(研究開発税制)について、

次の見直しを行う。

研究開発税制について、研究開発費が減少している場合の控除

率を段階的に調整。

(①令和8年度、②令和11年度、③令和13年度の3段階で実

施)

控除率

14%

傾き

0.375

11.5%

傾き0.25

8.5%

現行

改正後

1%

0%

増減なし 12%増

①30%減 ②27.5%減 ③25%減

約18%増

増減試験研究費割合

36