よむ、つかう、まなぶ。

資料3 令和6年度予算案・税制改正について(報告) (30 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000210433_00053.html |

| 出典情報 | 社会保障審議会 医療部会(第106回 2/9)《厚生労働省》 |

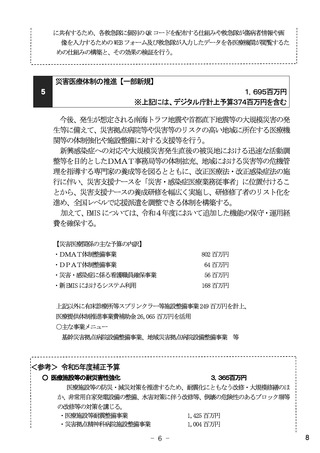

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

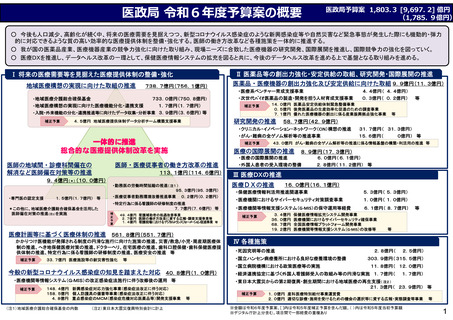

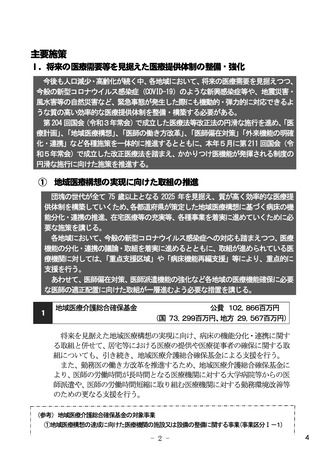

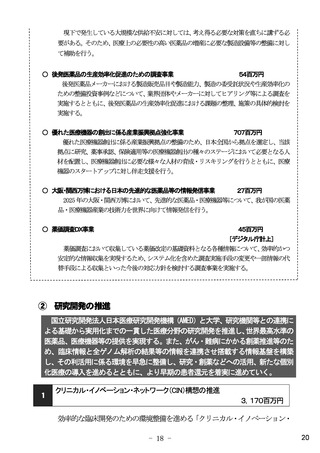

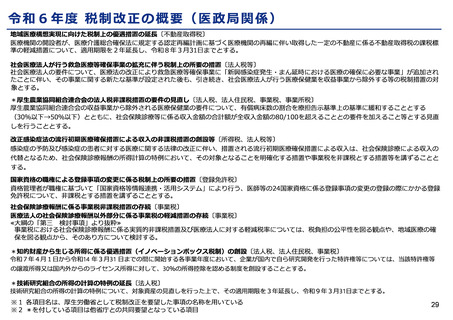

令和6年度 税制改正の概要(医政局関係)

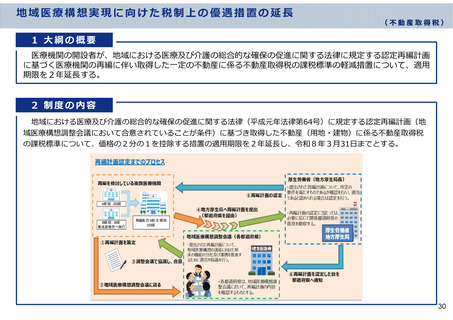

地域医療構想実現に向けた税制上の優遇措置の延長〔不動産取得税〕

医療機関の開設者が、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得した一定の不動産に係る不動産取得税の課税標

準の軽減措置について、適用期限を2年延長し、令和8年3月31日までとする。

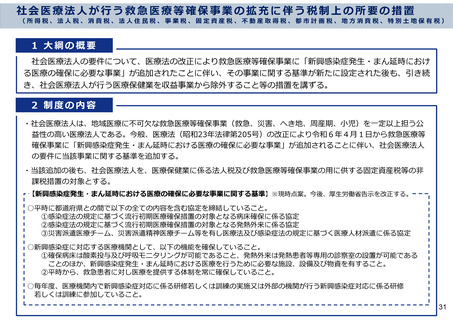

社会医療法人が行う救急医療等確保事業の拡充に伴う税制上の所要の措置〔法人税等〕

社会医療法人の要件について、医療法の改正により救急医療等確保事業に「新興感染症発生・まん延時における医療の確保に必要な事業」が追加され

たことに伴い、その事業に関する新たな基準が設定された後も、引き続き、社会医療法人が行う医療保健業を収益事業から除外する等の税制措置の対

象とする。

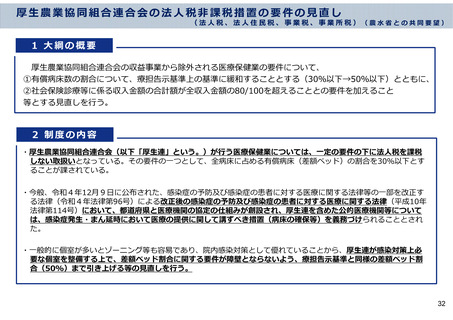

*厚生農業協同組合連合会の法人税非課税措置の要件の見直し〔法人税、法人住民税、事業税、事業所税〕

厚生農業協同組合連合会の収益事業から除外される医療保健業の要件について、有償病床数の割合を療担告示基準上の基準に緩和することとする

(30%以下→50%以下)とともに、社会保険診療等に係る収入金額の合計額が全収入金額の80/100を超えることとの要件を加えること等とする見直

しを行うこととする。

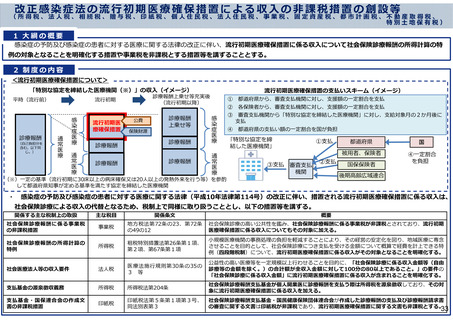

改正感染症法の流行初期医療確保措置による収入の非課税措置の創設等〔所得税、法人税等〕

感染症の予防及び感染症の患者に対する医療に関する法律の改正に伴い、措置される流行初期医療確保措置による収入は、社会保険診療による収入の

代替となるため、社会保険診療報酬の所得計算の特例において、その対象となることを明確化する措置や事業税を非課税とする措置等を講ずることと

する。

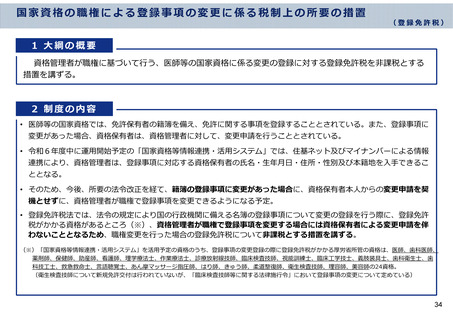

国家資格の職権による登録事項の変更に係る税制上の所要の措置〔登録免許税〕

資格管理者が職権に基づいて「国家資格等情報連携・活用システム」により行う、医師等の24国家資格に係る登録事項の変更の登録の際にかかる登録

免許税について、非課税とする措置を講ずることとする。

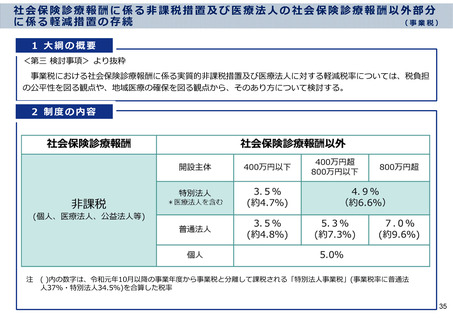

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確

保を図る観点から、そのあり方について検討する。

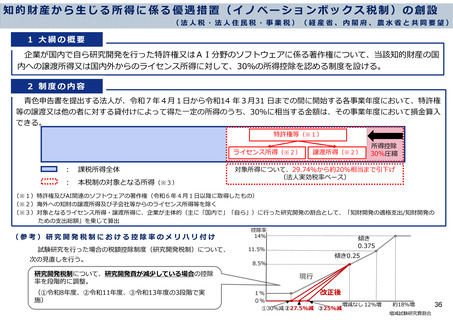

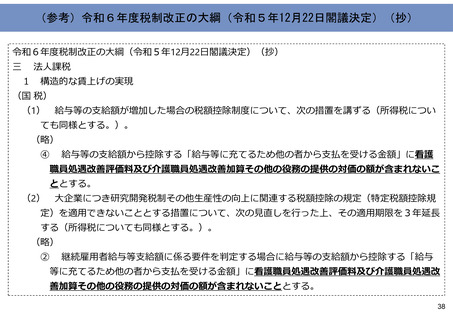

*知的財産から生じる所得に係る優遇措置(イノベーションボックス税制)の創設〔法人税、法人住民税、事業税〕

令和7年4月1日から令和14 年3月31 日までの間に開始する各事業年度において、企業が国内で自ら研究開発を行った特許権等については、当該特許権等

の譲渡所得又は国内外からのライセンス所得に対して、30%の所得控除を認める制度を創設することとする。

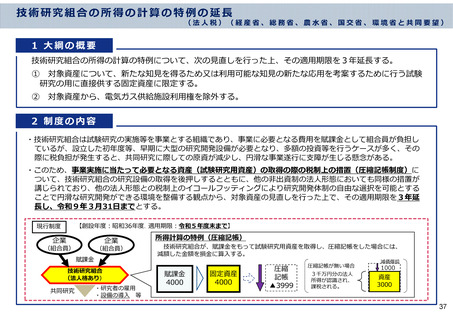

*技術研究組合の所得の計算の特例の延長〔法人税〕

技術研究組合の所得の計算の特例について、対象資産の見直しを行った上で、その適用期限を3年延長し、令和9年3月31日までとする。

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁との共同要望となっている項目

29

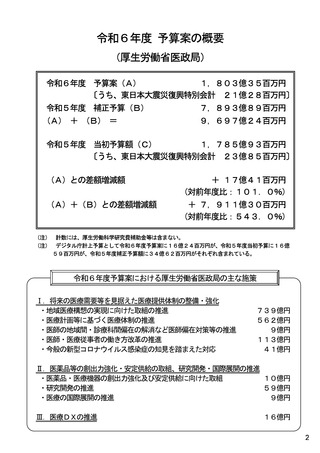

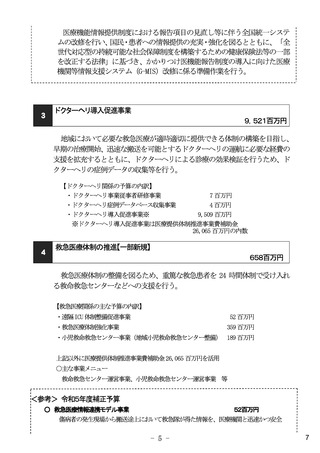

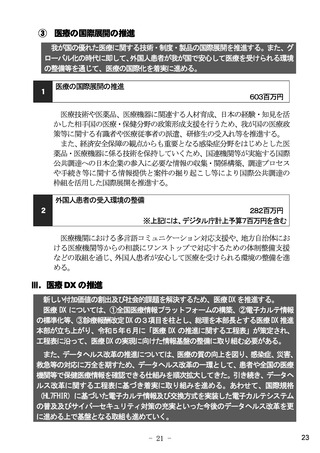

地域医療構想実現に向けた税制上の優遇措置の延長〔不動産取得税〕

医療機関の開設者が、医療介護総合確保法に規定する認定再編計画に基づく医療機関の再編に伴い取得した一定の不動産に係る不動産取得税の課税標

準の軽減措置について、適用期限を2年延長し、令和8年3月31日までとする。

社会医療法人が行う救急医療等確保事業の拡充に伴う税制上の所要の措置〔法人税等〕

社会医療法人の要件について、医療法の改正により救急医療等確保事業に「新興感染症発生・まん延時における医療の確保に必要な事業」が追加され

たことに伴い、その事業に関する新たな基準が設定された後も、引き続き、社会医療法人が行う医療保健業を収益事業から除外する等の税制措置の対

象とする。

*厚生農業協同組合連合会の法人税非課税措置の要件の見直し〔法人税、法人住民税、事業税、事業所税〕

厚生農業協同組合連合会の収益事業から除外される医療保健業の要件について、有償病床数の割合を療担告示基準上の基準に緩和することとする

(30%以下→50%以下)とともに、社会保険診療等に係る収入金額の合計額が全収入金額の80/100を超えることとの要件を加えること等とする見直

しを行うこととする。

改正感染症法の流行初期医療確保措置による収入の非課税措置の創設等〔所得税、法人税等〕

感染症の予防及び感染症の患者に対する医療に関する法律の改正に伴い、措置される流行初期医療確保措置による収入は、社会保険診療による収入の

代替となるため、社会保険診療報酬の所得計算の特例において、その対象となることを明確化する措置や事業税を非課税とする措置等を講ずることと

する。

国家資格の職権による登録事項の変更に係る税制上の所要の措置〔登録免許税〕

資格管理者が職権に基づいて「国家資格等情報連携・活用システム」により行う、医師等の24国家資格に係る登録事項の変更の登録の際にかかる登録

免許税について、非課税とする措置を講ずることとする。

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の確

保を図る観点から、そのあり方について検討する。

*知的財産から生じる所得に係る優遇措置(イノベーションボックス税制)の創設〔法人税、法人住民税、事業税〕

令和7年4月1日から令和14 年3月31 日までの間に開始する各事業年度において、企業が国内で自ら研究開発を行った特許権等については、当該特許権等

の譲渡所得又は国内外からのライセンス所得に対して、30%の所得控除を認める制度を創設することとする。

*技術研究組合の所得の計算の特例の延長〔法人税〕

技術研究組合の所得の計算の特例について、対象資産の見直しを行った上で、その適用期限を3年延長し、令和9年3月31日までとする。

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁との共同要望となっている項目

29