よむ、つかう、まなぶ。

社会福祉法人の計算書類等について (厚生労働省社会・援護 局提出資料) (7 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/kouteki_kakaku_hyouka/dai7/gijisidai.html |

| 出典情報 | 公的価格評価検討委員会(第7回 12/2) |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

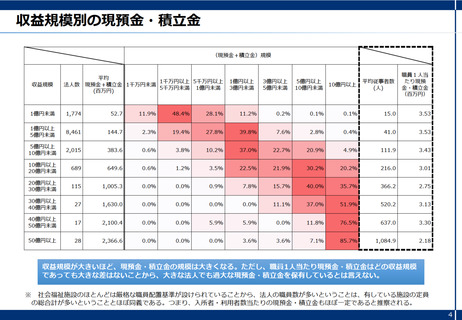

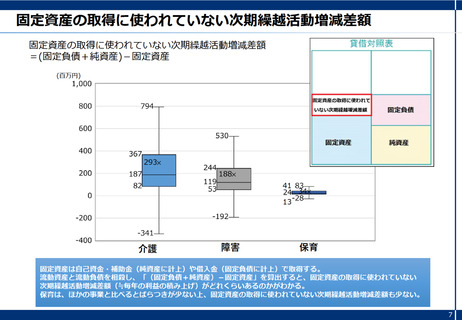

固定資産の取得に使われていない次期繰越活動増減差額

固定資産の取得に使われていない次期繰越活動増減差額 條借対照表

= (固定負債+ 純資産)固定資産

(百万円)

1.000

定資産の取得に使われて

SD9 794 いない次期繰越増減差額 固定負債

600

固定資産 純資産

400

200

41 8

-200 -192

400 ーー

介護 障害 保育

固定資産は自己資金・補助金 (純資産に計上) や借入金 (固定負債に計上) で取得する。

流動資産と流動負債を相殺し、「 (固定負債+純資産) 固定資産」を算出すると、固定資産の取得に使われていない

次期繰越活動増減差額 (毎年の利益の積み上げ) がどれくらいあるのかがわかる。

育は、ほかの事業と比べるとばらつきが少ない上、固定資産の取得に使われていない次期繰越活動増減差額も少ない。