よむ、つかう、まなぶ。

社会福祉法人の計算書類等について (厚生労働省社会・援護 局提出資料) (3 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/kouteki_kakaku_hyouka/dai7/gijisidai.html |

| 出典情報 | 公的価格評価検討委員会(第7回 12/2) |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

ェーー ーー

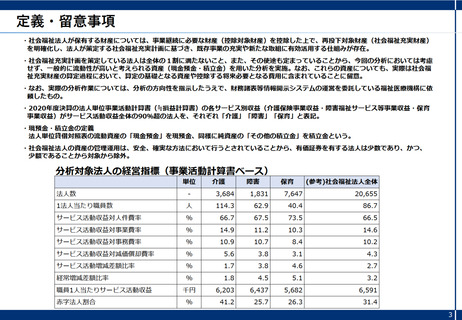

定義・ 留意事項

・社会福祉法人が保有する財産については、事業継続に必要な財産 (控除対象財産) を控除した上で、再投下対象財産 (社会福祉充実時産)

を明確化し、法人が策定する社会福祉充実計画に基づき、既存事業の充実や新たな取組に有効活用する仕組みが存在。

・社会福祉充実計画を策定している法人は全体の 1 割に満たないこと、また、その使途も定まっつていることから、今回の分析においては考慮

せず、一般的に流動性が高いと考えられる資産 (現金預金・積立金) を用いた分析を実施。なお、これらの資産についても、 実際は社会福

祉充実時産の算定過程において、算定の基礎となる資産や控除する和将来必要となる費用に含まれていることに留意。

・なお、実際の分析作業については、分析の方向性を指示したうえで、財務諸表等情報開示システムの運営を委託している福祉医療機構に依

頼したもの。

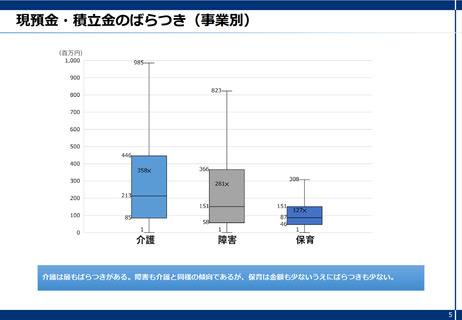

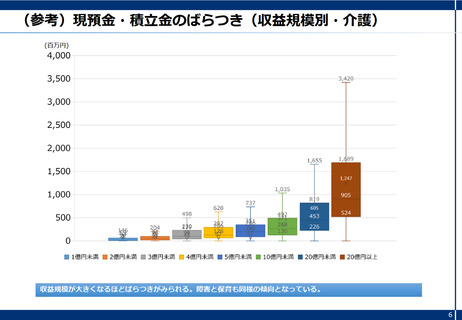

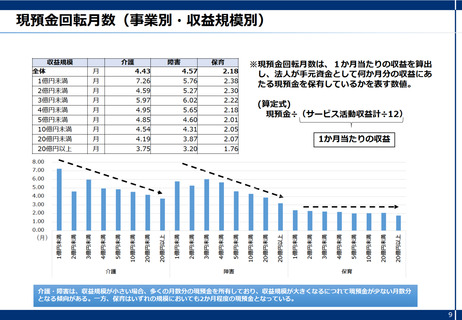

・2020年度決算の法人単位事業活動計算書 (計損益計算書) の各サービス別収益 (介護保険事業収益・障害福祉サービス等事業収益・保育

事業収益) がサービス活動収益全体の909%超の法人を、それぞれ「介護] 「障害] 「保育」 と表記。

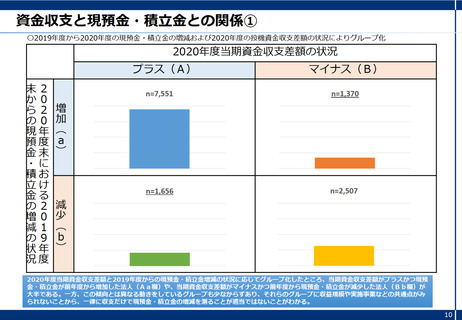

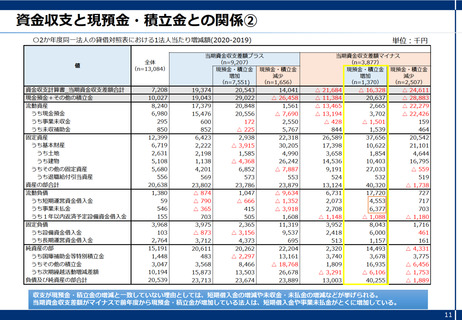

・現頸金・積立金の定義

法人単位算借対照表の流動資産の「現金預金」 を現預金、同様に純資産の「その他の積立金」 を積立金という。

・社会福祉法人の資産の管理運用は、安全、確実な方法において行うことされていることから、有価証券を有する法人は少数であり、かつ、

少額であることから対人象から除外。

分析対象法人の経営指標 (事業活動計算書ベース)

単位 介護 障害 育 |(参考)社会福祉法人全体

法人数 - 3,684 1.831 7,647 20,655

1法人当たり職員数 人 114.3 62.9 40.4 86.7

サービス活動収益対人件費率 96 66.7 67.5 73.5 66.5

サービス活動収益対事業費率 0 14.9 11.2 10.3 14.6

サービス活動収益対事務費率 96 10.9 10.7 8.4 10.2

サービス活動収益対減価償却費率 9 5.6 3.8 3.1 4.3

サービス活動増減差額比率 96 1.7 3.8 4.6 2.7

経常増減差額比率 0 1.8 4.5 5.1 3.2

職員1人当たりサービス活動収益 千円 6,203 6,437 5,682 6,591

赤字法人割合 0 41.2 25.7 26.3 31.4

還還上

定義・ 留意事項

・社会福祉法人が保有する財産については、事業継続に必要な財産 (控除対象財産) を控除した上で、再投下対象財産 (社会福祉充実時産)

を明確化し、法人が策定する社会福祉充実計画に基づき、既存事業の充実や新たな取組に有効活用する仕組みが存在。

・社会福祉充実計画を策定している法人は全体の 1 割に満たないこと、また、その使途も定まっつていることから、今回の分析においては考慮

せず、一般的に流動性が高いと考えられる資産 (現金預金・積立金) を用いた分析を実施。なお、これらの資産についても、 実際は社会福

祉充実時産の算定過程において、算定の基礎となる資産や控除する和将来必要となる費用に含まれていることに留意。

・なお、実際の分析作業については、分析の方向性を指示したうえで、財務諸表等情報開示システムの運営を委託している福祉医療機構に依

頼したもの。

・2020年度決算の法人単位事業活動計算書 (計損益計算書) の各サービス別収益 (介護保険事業収益・障害福祉サービス等事業収益・保育

事業収益) がサービス活動収益全体の909%超の法人を、それぞれ「介護] 「障害] 「保育」 と表記。

・現頸金・積立金の定義

法人単位算借対照表の流動資産の「現金預金」 を現預金、同様に純資産の「その他の積立金」 を積立金という。

・社会福祉法人の資産の管理運用は、安全、確実な方法において行うことされていることから、有価証券を有する法人は少数であり、かつ、

少額であることから対人象から除外。

分析対象法人の経営指標 (事業活動計算書ベース)

単位 介護 障害 育 |(参考)社会福祉法人全体

法人数 - 3,684 1.831 7,647 20,655

1法人当たり職員数 人 114.3 62.9 40.4 86.7

サービス活動収益対人件費率 96 66.7 67.5 73.5 66.5

サービス活動収益対事業費率 0 14.9 11.2 10.3 14.6

サービス活動収益対事務費率 96 10.9 10.7 8.4 10.2

サービス活動収益対減価償却費率 9 5.6 3.8 3.1 4.3

サービス活動増減差額比率 96 1.7 3.8 4.6 2.7

経常増減差額比率 0 1.8 4.5 5.1 3.2

職員1人当たりサービス活動収益 千円 6,203 6,437 5,682 6,591

赤字法人割合 0 41.2 25.7 26.3 31.4

還還上