よむ、つかう、まなぶ。

資料3-2 「医療法人の経営情報のデータベース」の在り方に関する報告書(厚生労働省医政局提出資料) (6 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/kouteki_kakaku_hyouka/dai6/gijisidai.html |

| 出典情報 | 公的価格評価検討委員会(第6回 11/22)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

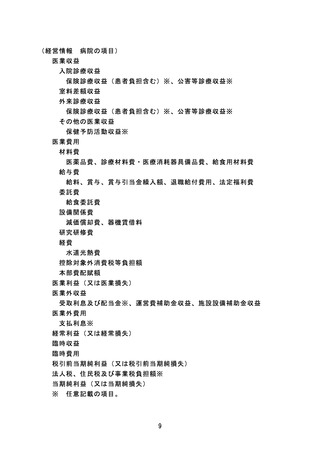

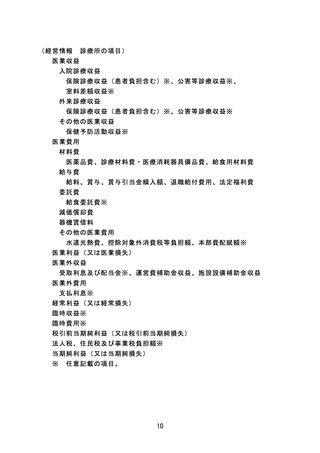

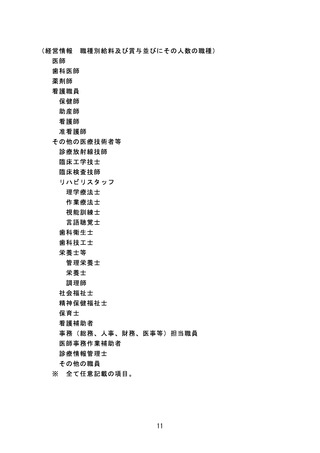

2.提出を求める経営情報について

【総論】

○

新たな制度において、原則、全ての医療法人に経営情報の提出を義務化す

るのであれば、一般的には医療法人が対応可能な範囲の情報となるよう医療

法人の負担への配慮が必要である。一方、政府方針等で示されている人件費

等の費用等を把握することや、補助金の創設又は診療報酬改定などの政策活

用を踏まえれば、収集する経営情報がより詳細であることが活用性の向上に

繋がる。

○

このため、新たな制度により医療法人に提出を求める経営情報は、

「政策活

用性の向上」及び「医療法人への業務負担」の双方を考慮した上で必要な項

目を検討する必要がある。

○

なお、提出を求める経営情報の項目は、医療法人制度では統一的な会計基

準が定められていないものの、医療機関ごとの財務諸表を作成することを想

定して、任意ではあるが、病院会計準則を用いることを推奨していることを

踏まえて、

「病院会計準則」を基礎として検討を行うべきである。ただし、全

ての病院及び診療所で病院会計準則を適用していないことは考慮する必要が

ある。

○

これらを前提に、提出を求める収益及び費用(損益計算書)の情報につい

ては、事業形態の多角化が進む法人もある中、新たな制度の目的と医療法人

の業務負担を考慮して、対象となる事業を病院及び診療所に限定した上で、

医療機関ごとの経営情報を求めるべきである。

○

一方、資産、負債及び純資産(貸借対照表)の情報については、施設単位

で作成していない法人も一定数あることから新たな制度の対象とはせず、現

行の事業報告書等における法人単位の貸借対照表を活用すべきである。

○

なお、本検討会では、医療機関ごとの資産、負債及び純資産の情報を収集

することで、医療機関におけるマネジメントにも活用できる旨の意見があっ

たが、新たな制度施行後のニーズ及び医療法人への業務負担の状況を踏まえ

検討することとし、今後の課題とする。

6

【総論】

○

新たな制度において、原則、全ての医療法人に経営情報の提出を義務化す

るのであれば、一般的には医療法人が対応可能な範囲の情報となるよう医療

法人の負担への配慮が必要である。一方、政府方針等で示されている人件費

等の費用等を把握することや、補助金の創設又は診療報酬改定などの政策活

用を踏まえれば、収集する経営情報がより詳細であることが活用性の向上に

繋がる。

○

このため、新たな制度により医療法人に提出を求める経営情報は、

「政策活

用性の向上」及び「医療法人への業務負担」の双方を考慮した上で必要な項

目を検討する必要がある。

○

なお、提出を求める経営情報の項目は、医療法人制度では統一的な会計基

準が定められていないものの、医療機関ごとの財務諸表を作成することを想

定して、任意ではあるが、病院会計準則を用いることを推奨していることを

踏まえて、

「病院会計準則」を基礎として検討を行うべきである。ただし、全

ての病院及び診療所で病院会計準則を適用していないことは考慮する必要が

ある。

○

これらを前提に、提出を求める収益及び費用(損益計算書)の情報につい

ては、事業形態の多角化が進む法人もある中、新たな制度の目的と医療法人

の業務負担を考慮して、対象となる事業を病院及び診療所に限定した上で、

医療機関ごとの経営情報を求めるべきである。

○

一方、資産、負債及び純資産(貸借対照表)の情報については、施設単位

で作成していない法人も一定数あることから新たな制度の対象とはせず、現

行の事業報告書等における法人単位の貸借対照表を活用すべきである。

○

なお、本検討会では、医療機関ごとの資産、負債及び純資産の情報を収集

することで、医療機関におけるマネジメントにも活用できる旨の意見があっ

たが、新たな制度施行後のニーズ及び医療法人への業務負担の状況を踏まえ

検討することとし、今後の課題とする。

6