よむ、つかう、まなぶ。

【資料3】後期高齢者医療の保険料賦課限度額について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_67104.html |

| 出典情報 | 社会保障審議会 医療保険部会(第207回 12/12)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

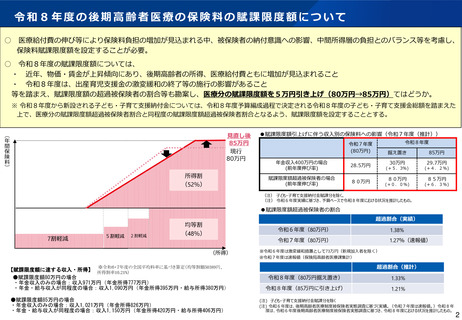

令和8年度の後期高齢者医療の保険料の賦課限度額について

○

医療給付費の伸び等により保険料負担の増加が見込まれる中、被保険者の納付意識への影響、中間所得層の負担とのバランス等を考慮し、

保険料賦課限度額を設定することが必要。

○

令和8年度の賦課限度額については、

・ 近年、物価・賃金が上昇傾向にあり、後期高齢者の所得、医療給付費ともに増加が見込まれること

・ 令和8年度は、出産育児支援金の激変緩和の終了等の施行の影響があること

等を踏まえ、賦課限度額の超過被保険者の割合等も勘案し、医療分の賦課限度額を5万円引き上げ(80万円→85万円)てはどうか。

※ 令和8年度から新設される子ども・子育て支援納付金については、令和8年度予算編成過程で決定される令和8年度の子ども・子育て支援金総額を踏まえた

上で、医療分の賦課限度額超過被保険者割合と同程度の賦課限度額超過被保険者割合となるよう、賦課限度額を設定することとする。

見直し後

85万円

現行

80万円

(

年

間

保

険

料

)

所得割

(52%)

●賦課限度額引上げに伴う収入別の保険料への影響(令和7年度(推計))

令和8年度

令和7年度

(80万円)

年金収入400万円の場合

(前年度伸び率)

28.5万円

賦課限度額超過被保険者の場合

(前年度伸び率)

80万円

据え置き

85万円

30万円

29.7万円

(+5.3%)

(+4.2%)

80万円

85万円

(+0.0%)

(+6.3%)

(注) 子ども・子育て支援納付金賦課分を除く。

(注) 令和6年度実績に基づき、予算ベースで令和8年度における状況を推計したもの。

●賦課限度額超過被保険者の割合

7割軽減

5割軽減

2割軽減

超過割合(実績)

均等割

(48%)

(所得)

令和6年度(80万円)

1.38%

令和7年度(80万円)

1.27%(速報値)

※令和6年度は激変緩和措置として73万円(新規加入者を除く)

※令和7年度は速報値(保険局高齢者医療課集計)

超過割合(推計)

※令和6・7年度の全国平均料率に基づき算定(均等割額50389円、

【賦課限度額に達する収入・所得】 所得割率10.21%)

●賦課限度額80万円の場合

・年金収入のみの場合:収入971万円(年金所得777万円)

・年金・給与収入が同程度の場合:収入1,090万円(年金所得395万円・給与所得380万円)

●賦課限度額85万円の場合

・年金収入のみの場合:収入1,021万円(年金所得826万円)

・年金・給与収入が同程度の場合:収入1,150万円(年金所得420万円・給与所得406万円)

令和8年度(80万円据え置き)

1.33%

令和8年度(85万円に引き上げ)

1.21%

(注) 子ども・子育て支援納付金賦課分を除く

(注) 令和6年度は、後期高齢者医療制度被保険者実態調査に基づく実績。(令和7年度は速報値。)令和8年

度は、令和6年度後期高齢者医療制度被保険者実態調査に基づき、令和8年度における状況を推計したもの。

2

○

医療給付費の伸び等により保険料負担の増加が見込まれる中、被保険者の納付意識への影響、中間所得層の負担とのバランス等を考慮し、

保険料賦課限度額を設定することが必要。

○

令和8年度の賦課限度額については、

・ 近年、物価・賃金が上昇傾向にあり、後期高齢者の所得、医療給付費ともに増加が見込まれること

・ 令和8年度は、出産育児支援金の激変緩和の終了等の施行の影響があること

等を踏まえ、賦課限度額の超過被保険者の割合等も勘案し、医療分の賦課限度額を5万円引き上げ(80万円→85万円)てはどうか。

※ 令和8年度から新設される子ども・子育て支援納付金については、令和8年度予算編成過程で決定される令和8年度の子ども・子育て支援金総額を踏まえた

上で、医療分の賦課限度額超過被保険者割合と同程度の賦課限度額超過被保険者割合となるよう、賦課限度額を設定することとする。

見直し後

85万円

現行

80万円

(

年

間

保

険

料

)

所得割

(52%)

●賦課限度額引上げに伴う収入別の保険料への影響(令和7年度(推計))

令和8年度

令和7年度

(80万円)

年金収入400万円の場合

(前年度伸び率)

28.5万円

賦課限度額超過被保険者の場合

(前年度伸び率)

80万円

据え置き

85万円

30万円

29.7万円

(+5.3%)

(+4.2%)

80万円

85万円

(+0.0%)

(+6.3%)

(注) 子ども・子育て支援納付金賦課分を除く。

(注) 令和6年度実績に基づき、予算ベースで令和8年度における状況を推計したもの。

●賦課限度額超過被保険者の割合

7割軽減

5割軽減

2割軽減

超過割合(実績)

均等割

(48%)

(所得)

令和6年度(80万円)

1.38%

令和7年度(80万円)

1.27%(速報値)

※令和6年度は激変緩和措置として73万円(新規加入者を除く)

※令和7年度は速報値(保険局高齢者医療課集計)

超過割合(推計)

※令和6・7年度の全国平均料率に基づき算定(均等割額50389円、

【賦課限度額に達する収入・所得】 所得割率10.21%)

●賦課限度額80万円の場合

・年金収入のみの場合:収入971万円(年金所得777万円)

・年金・給与収入が同程度の場合:収入1,090万円(年金所得395万円・給与所得380万円)

●賦課限度額85万円の場合

・年金収入のみの場合:収入1,021万円(年金所得826万円)

・年金・給与収入が同程度の場合:収入1,150万円(年金所得420万円・給与所得406万円)

令和8年度(80万円据え置き)

1.33%

令和8年度(85万円に引き上げ)

1.21%

(注) 子ども・子育て支援納付金賦課分を除く

(注) 令和6年度は、後期高齢者医療制度被保険者実態調査に基づく実績。(令和7年度は速報値。)令和8年

度は、令和6年度後期高齢者医療制度被保険者実態調査に基づき、令和8年度における状況を推計したもの。

2