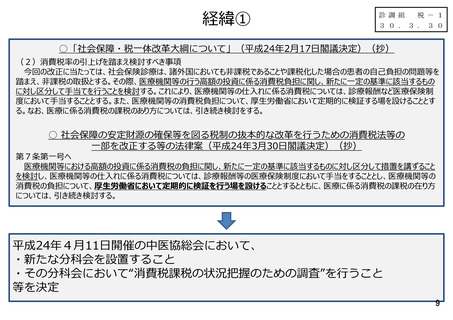

よむ、つかう、まなぶ。

総-2参考1 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64319.html |

| 出典情報 | 中央社会保険医療協議会 総会(第619回 10/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

診調組

税-1

2 7 . 8 . 7

『診調組 税-1-1 26.1.8』

から抜粋したもの

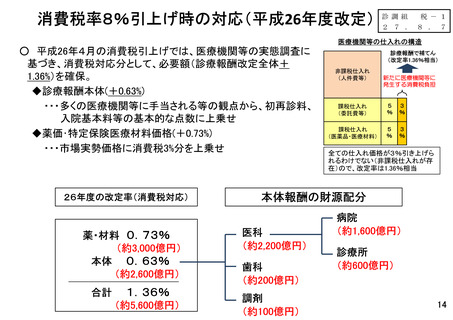

1.平成26年度診療報酬改定率(消費税引上げ対応分)を踏まえた財源配分について

(1) 改定率

全体改定率

+1.36% (約5600億円)

診療報酬改定(本体) +0.63% (約2600億円)

各科改定率 医科 +0.71% (約2200億円)

歯科 +0.87% (約 200億円)

調剤 +0.18% (約 100億円)

※3科の改定率は、薬剤費、特定保険医療材料費を除いた課税経費率(減価償却分を含む)に応じたものとなっている。

医科、歯科、調剤間での財源配分についての「議論の中間整理」での記述

②消費税引上げに伴う改定財源の配分の考え方について

○ 消費税引上げに伴う本体報酬に係る改定財源の配分については、以下の算式で得られる数値により財源を按分することを基本とする。

①医科、歯科、調剤間での財源配分

〈医科、歯科、調剤ごとの医療費シェア〉×〈医科、歯科、調剤ごとの課税経費率〉

薬価改定等

薬価改定

材料価格改定

+0.73% (約3000億円)

+0.64% (約2600億円)

+0.09% (約 400億円)

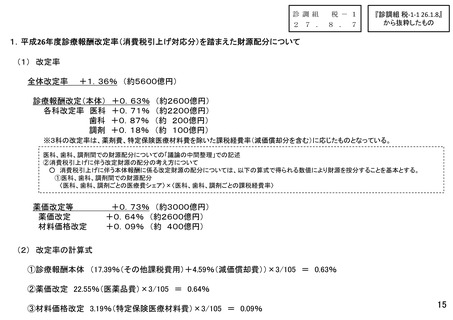

(2) 改定率の計算式

①診療報酬本体 (17.39%(その他課税費用)+4.59%(減価償却費))×3/105 = 0.63%

②薬価改定 22.55%(医薬品費)×3/105 = 0.64%

③材料価格改定 3.19%(特定保険医療材料費)×3/105 = 0.09%

15

税-1

2 7 . 8 . 7

『診調組 税-1-1 26.1.8』

から抜粋したもの

1.平成26年度診療報酬改定率(消費税引上げ対応分)を踏まえた財源配分について

(1) 改定率

全体改定率

+1.36% (約5600億円)

診療報酬改定(本体) +0.63% (約2600億円)

各科改定率 医科 +0.71% (約2200億円)

歯科 +0.87% (約 200億円)

調剤 +0.18% (約 100億円)

※3科の改定率は、薬剤費、特定保険医療材料費を除いた課税経費率(減価償却分を含む)に応じたものとなっている。

医科、歯科、調剤間での財源配分についての「議論の中間整理」での記述

②消費税引上げに伴う改定財源の配分の考え方について

○ 消費税引上げに伴う本体報酬に係る改定財源の配分については、以下の算式で得られる数値により財源を按分することを基本とする。

①医科、歯科、調剤間での財源配分

〈医科、歯科、調剤ごとの医療費シェア〉×〈医科、歯科、調剤ごとの課税経費率〉

薬価改定等

薬価改定

材料価格改定

+0.73% (約3000億円)

+0.64% (約2600億円)

+0.09% (約 400億円)

(2) 改定率の計算式

①診療報酬本体 (17.39%(その他課税費用)+4.59%(減価償却費))×3/105 = 0.63%

②薬価改定 22.55%(医薬品費)×3/105 = 0.64%

③材料価格改定 3.19%(特定保険医療材料費)×3/105 = 0.09%

15