よむ、つかう、まなぶ。

税-1-1補てん状況の修正について (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64320.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第25回 10/8) |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

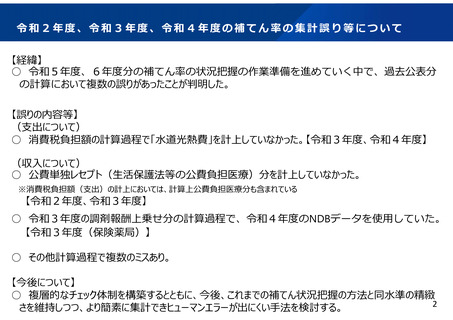

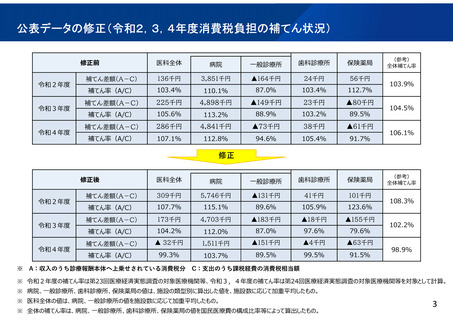

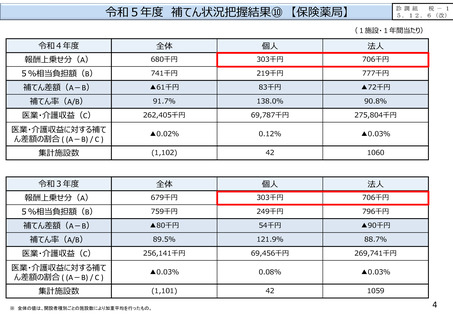

令和2年度、令和3年度、令和4年度の補てん率の集計誤り等について

【経緯】

○ 令和5年度、6年度分の補てん率の状況把握の作業準備を進めていく中で、過去公表分

の計算において複数の誤りがあったことが判明した。

【誤りの内容等】

(支出について)

○ 消費税負担額の計算過程で「水道光熱費」を計上していなかった。【令和3年度、令和4年度】

(収入について)

○ 公費単独レセプト(生活保護法等の公費負担医療)分を計上していなかった。

※消費税負担額(支出)の計上においては、計算上公費負担医療分も含まれている

【令和2年度、令和3年度】

○ 令和3年度の調剤報酬上乗せ分の計算過程で、令和4年度のNDBデータを使用していた。

【令和3年度(保険薬局)】

○ その他計算過程で複数のミスあり。

【今後について】

○ 複層的なチェック体制を構築するとともに、今後、これまでの補てん状況把握の方法と同水準の精緻

2

さを維持しつつ、より簡素に集計できヒューマンエラーが出にくい手法を検討する。

【経緯】

○ 令和5年度、6年度分の補てん率の状況把握の作業準備を進めていく中で、過去公表分

の計算において複数の誤りがあったことが判明した。

【誤りの内容等】

(支出について)

○ 消費税負担額の計算過程で「水道光熱費」を計上していなかった。【令和3年度、令和4年度】

(収入について)

○ 公費単独レセプト(生活保護法等の公費負担医療)分を計上していなかった。

※消費税負担額(支出)の計上においては、計算上公費負担医療分も含まれている

【令和2年度、令和3年度】

○ 令和3年度の調剤報酬上乗せ分の計算過程で、令和4年度のNDBデータを使用していた。

【令和3年度(保険薬局)】

○ その他計算過程で複数のミスあり。

【今後について】

○ 複層的なチェック体制を構築するとともに、今後、これまでの補てん状況把握の方法と同水準の精緻

2

さを維持しつつ、より簡素に集計できヒューマンエラーが出にくい手法を検討する。