よむ、つかう、まなぶ。

資料2.セルフメディケーション税制の設立経緯と現状 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_55582.html |

| 出典情報 | セルフケア・セルフメディケーション推進に関する有識者検討会(第2回 3/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

セルフメディケーション税制の設立経緯(平成29年時点)

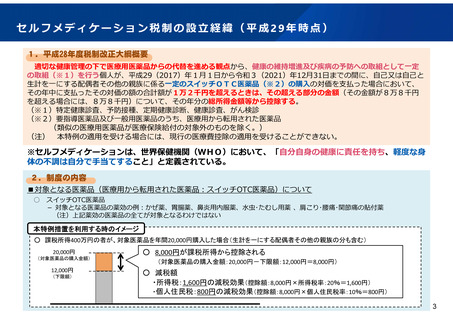

1.平成28年度税制改正大綱概要

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定

の取組(※1)を行う個人が、平成29(2017)年1月1日から令和3(2021)年12月31日までの間に、自己又は自己と

生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品(※2)の購入の対価を支払った場合において、

その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円

を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

(※1)特定健康診査、予防接種、定期健康診断、健康診査、がん検診

(※2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品

(類似の医療用医薬品が医療保険給付の対象外のものを除く。)

(注) 本特例の適用を受ける場合には、現行の医療費控除の適用を受けることができない。

※セルフメディケーションは、世界保健機関(WHO)において、「自分自身の健康に責任を持ち、軽度な身

体の不調は自分で手当てすること」と定義されている。

2.制度の内容

■対象となる医薬品(医療用から転用された医薬品:スイッチOTC医薬品)について

○

スイッチOTC医薬品

- 対象となる医薬品の薬効の例:かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬 、肩こり・腰痛・関節痛の貼付薬

(注)上記薬効の医薬品の全てが対象となるわけではない

本特例措置を利用する時のイメージ

○ 課税所得400万円の者が、対象医薬品を年間20,000円購入した場合(生計を一にする配偶者その他の親族の分も含む)

20,000円

(対象医薬品の購入金額)

12,000円

(下限額)

○ 8,000円が課税所得から控除される

(対象医薬品の購入金額:20,000円-下限額:12,000円=8,000円)

○ 減税額

・所得税:1,600円の減税効果(控除額:8,000円×所得税率:20%=1,600円)

・個人住民税:800円の減税効果(控除額:8,000円×個人住民税率:10%=800円)

3

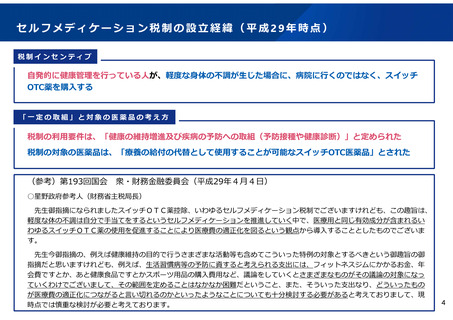

1.平成28年度税制改正大綱概要

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定

の取組(※1)を行う個人が、平成29(2017)年1月1日から令和3(2021)年12月31日までの間に、自己又は自己と

生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品(※2)の購入の対価を支払った場合において、

その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円

を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

(※1)特定健康診査、予防接種、定期健康診断、健康診査、がん検診

(※2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品

(類似の医療用医薬品が医療保険給付の対象外のものを除く。)

(注) 本特例の適用を受ける場合には、現行の医療費控除の適用を受けることができない。

※セルフメディケーションは、世界保健機関(WHO)において、「自分自身の健康に責任を持ち、軽度な身

体の不調は自分で手当てすること」と定義されている。

2.制度の内容

■対象となる医薬品(医療用から転用された医薬品:スイッチOTC医薬品)について

○

スイッチOTC医薬品

- 対象となる医薬品の薬効の例:かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬 、肩こり・腰痛・関節痛の貼付薬

(注)上記薬効の医薬品の全てが対象となるわけではない

本特例措置を利用する時のイメージ

○ 課税所得400万円の者が、対象医薬品を年間20,000円購入した場合(生計を一にする配偶者その他の親族の分も含む)

20,000円

(対象医薬品の購入金額)

12,000円

(下限額)

○ 8,000円が課税所得から控除される

(対象医薬品の購入金額:20,000円-下限額:12,000円=8,000円)

○ 減税額

・所得税:1,600円の減税効果(控除額:8,000円×所得税率:20%=1,600円)

・個人住民税:800円の減税効果(控除額:8,000円×個人住民税率:10%=800円)

3