よむ、つかう、まなぶ。

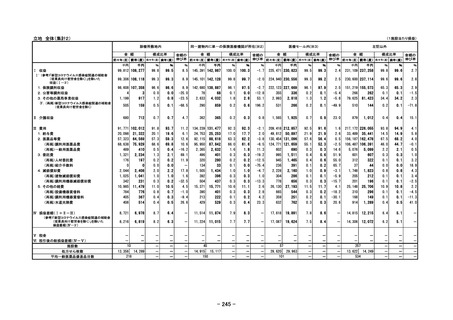

○調査実施小委員会からの報告について 医療経済実態調査 (医療機関等調査) 報告 (283 ページ)

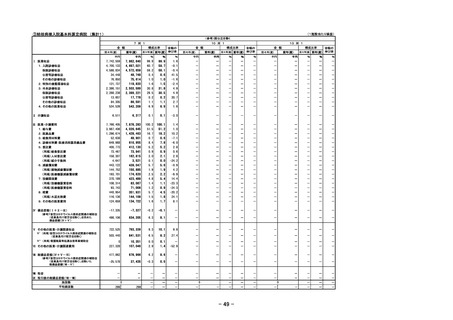

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00226.html |

| 出典情報 | 中央社会保険医療協議会 総会(第567回 11/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

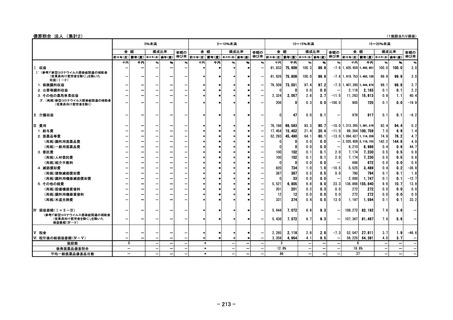

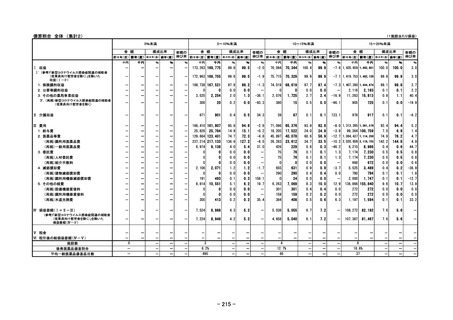

11

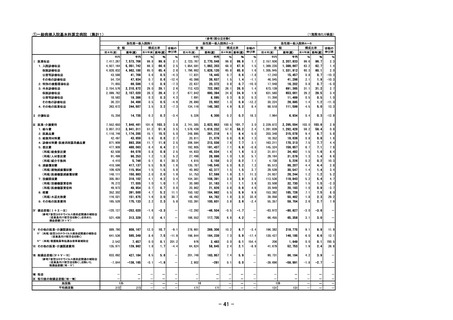

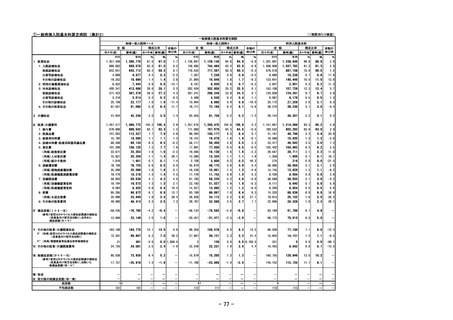

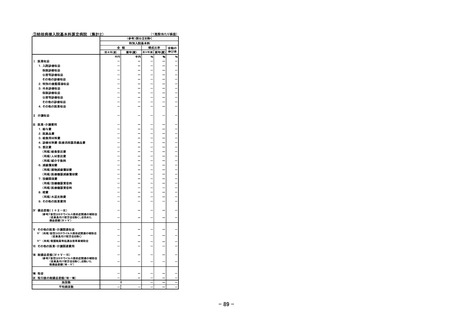

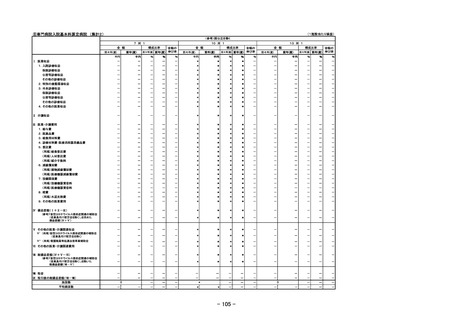

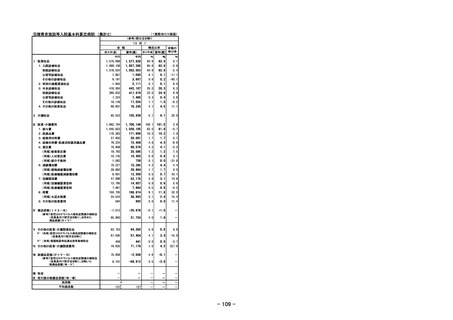

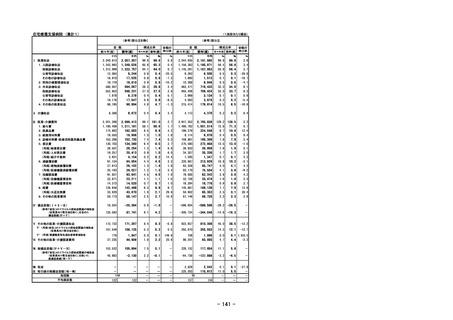

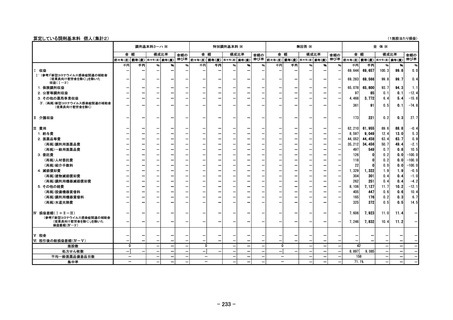

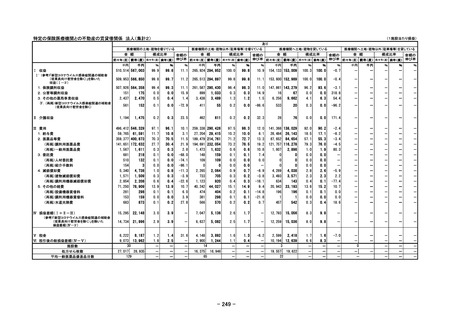

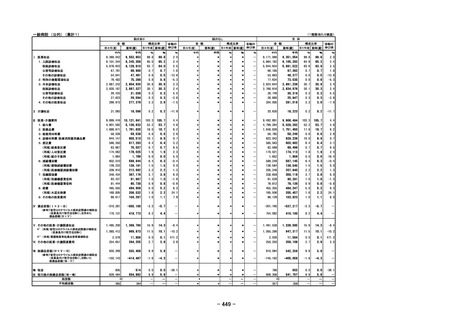

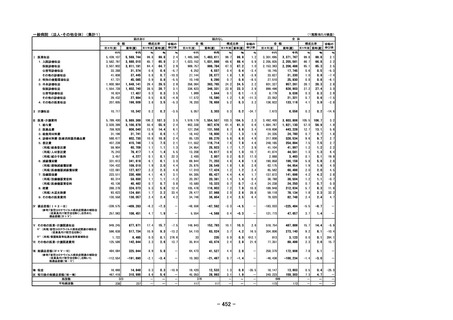

12

13

19

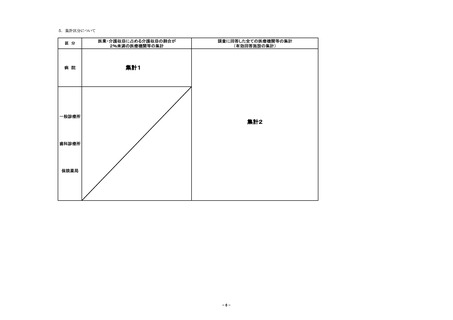

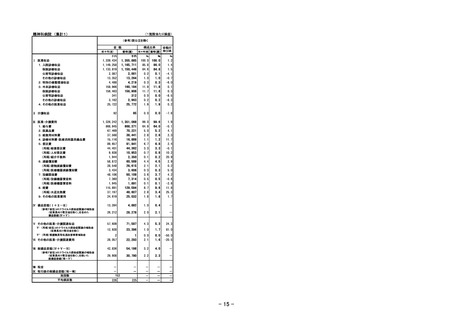

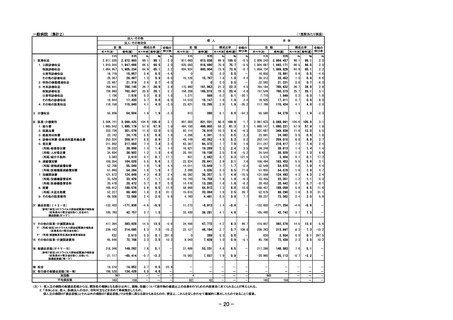

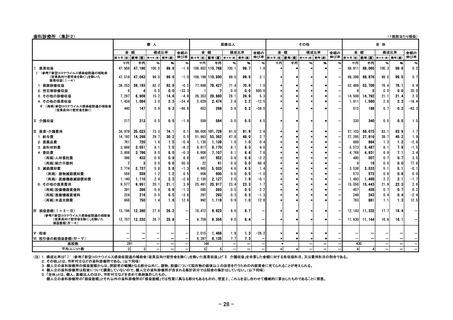

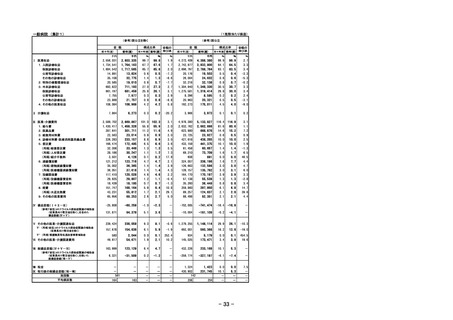

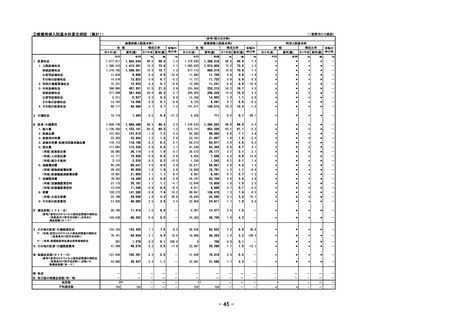

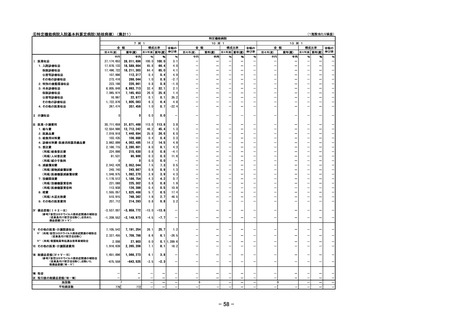

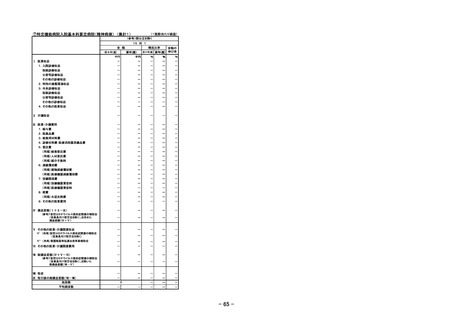

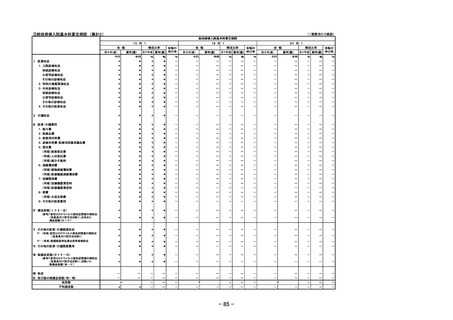

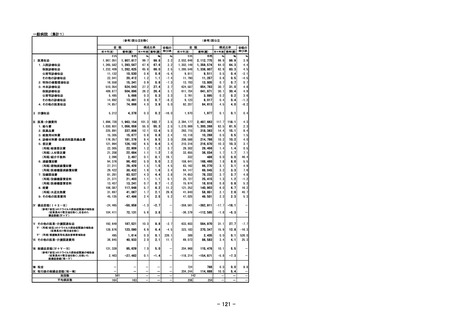

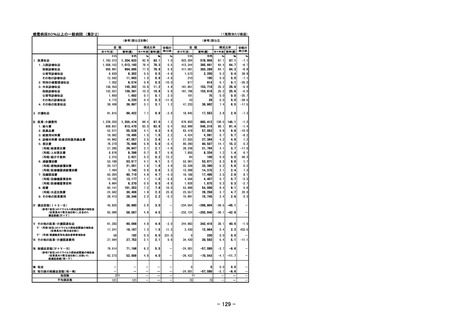

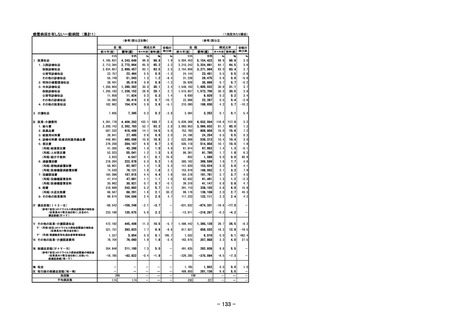

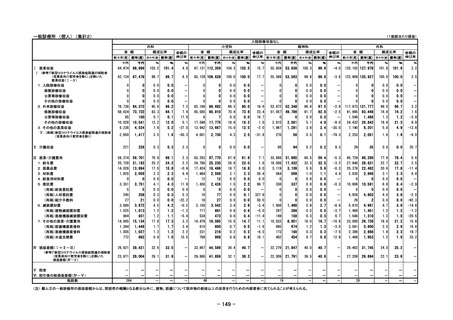

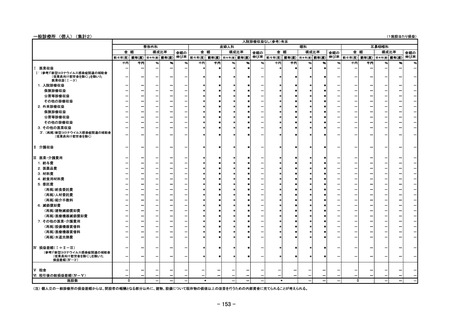

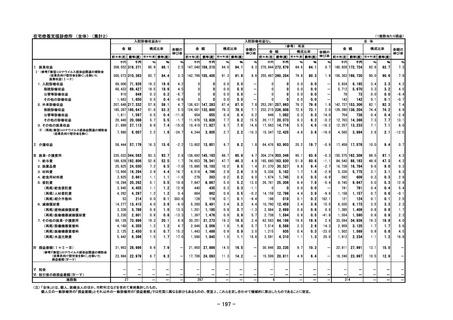

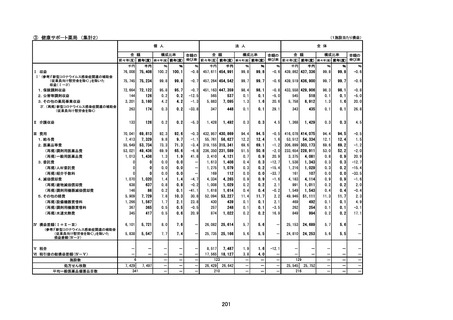

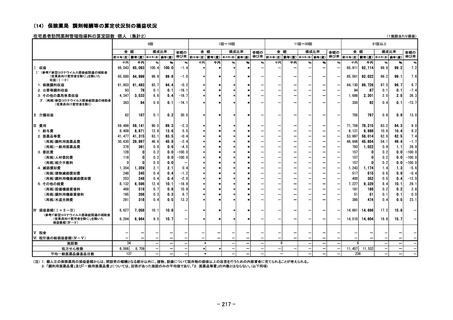

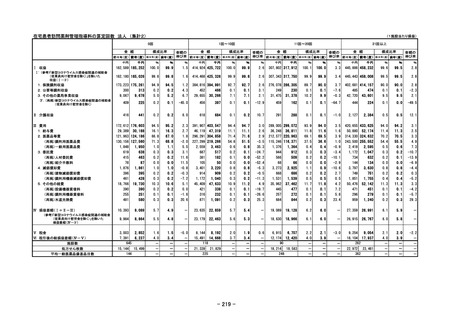

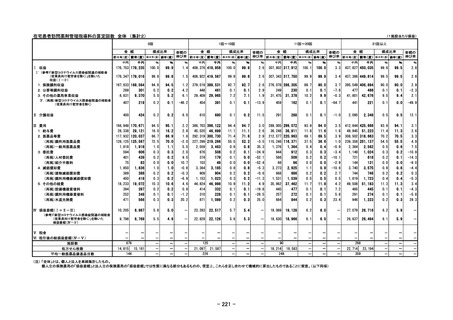

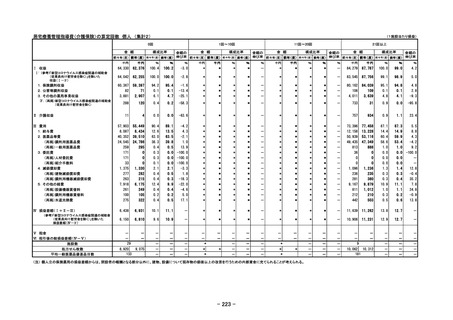

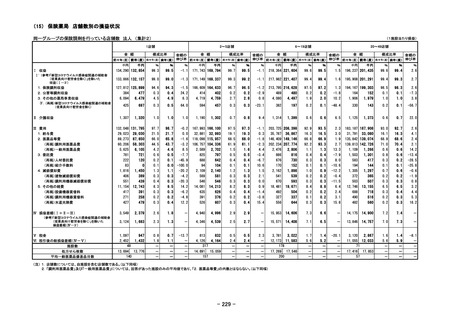

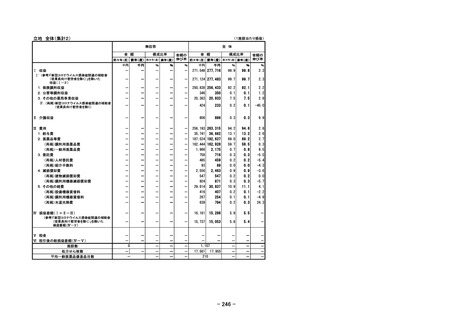

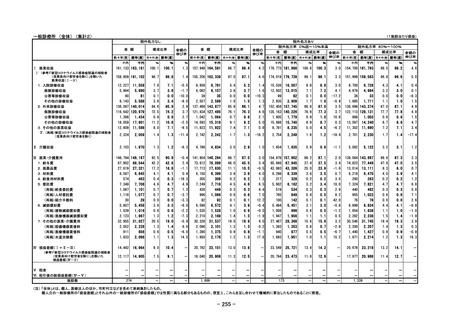

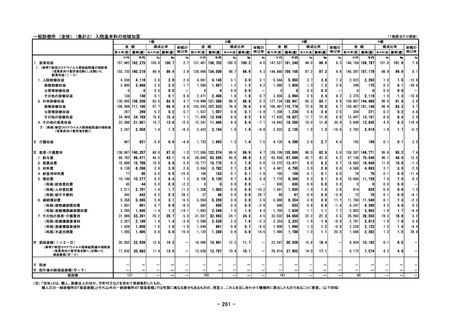

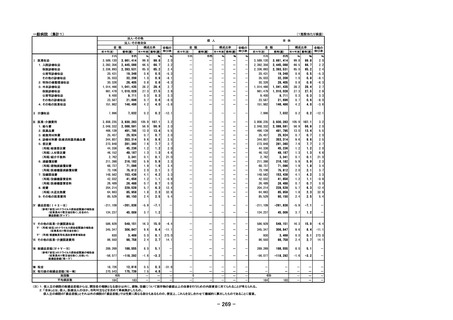

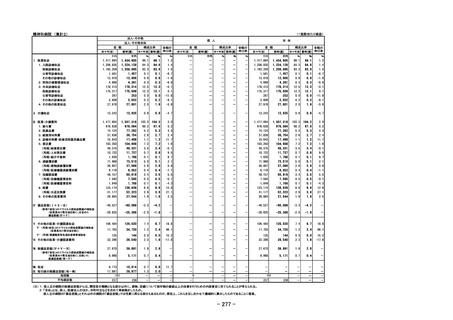

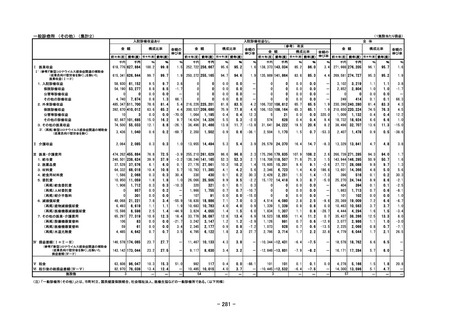

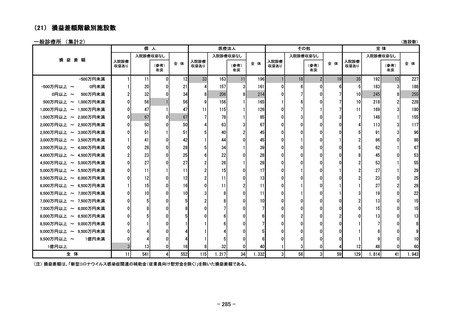

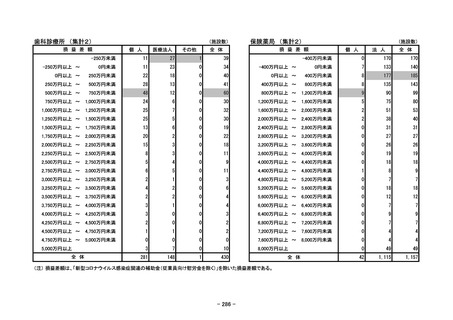

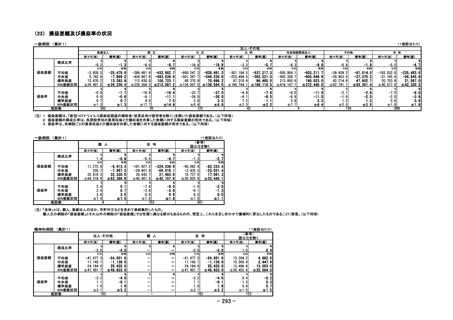

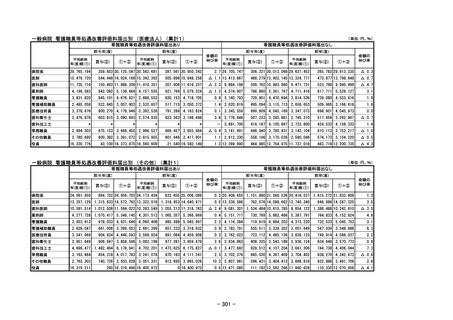

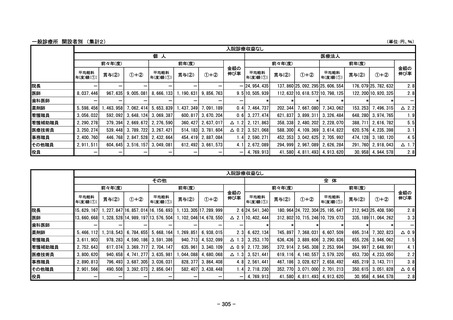

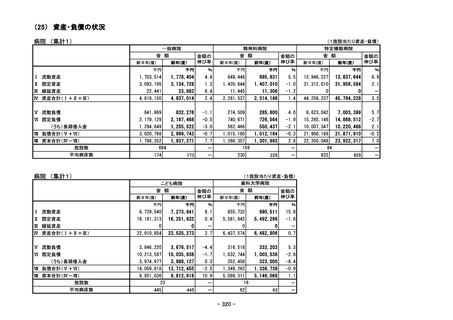

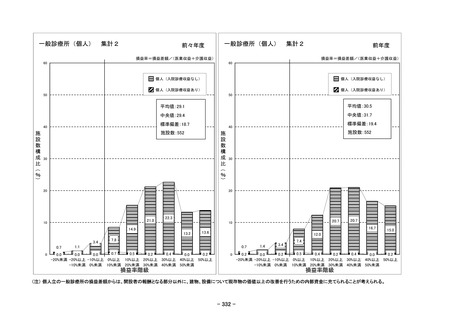

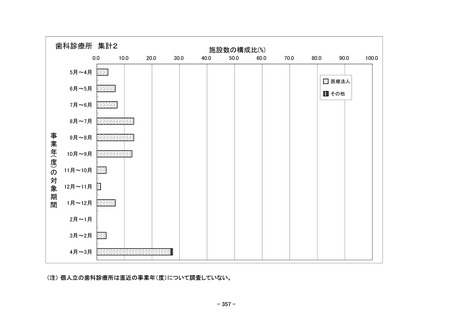

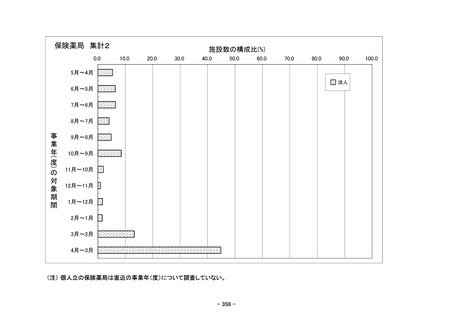

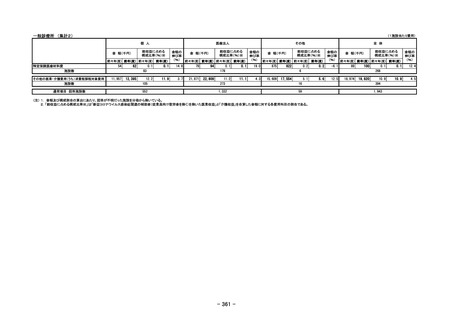

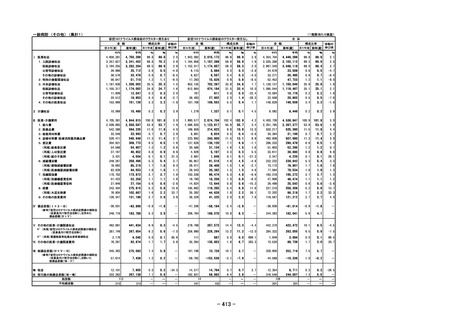

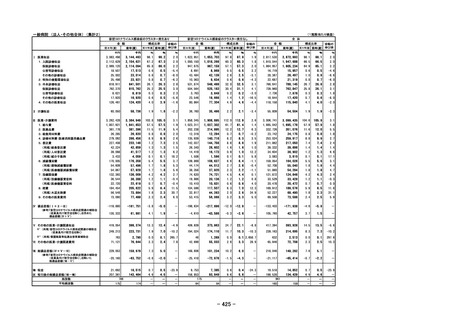

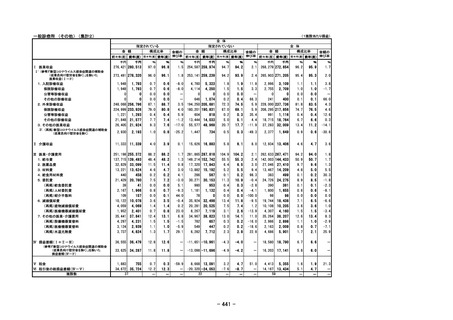

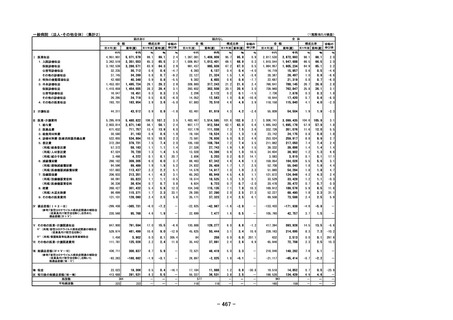

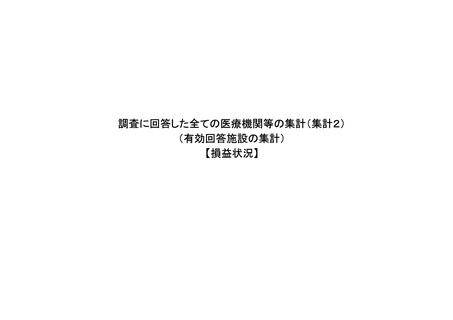

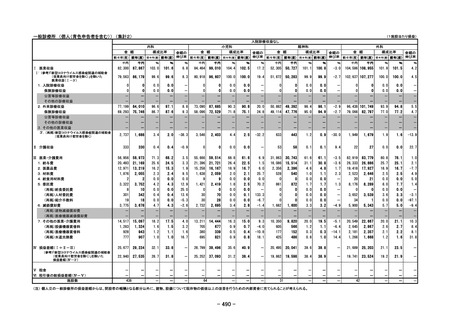

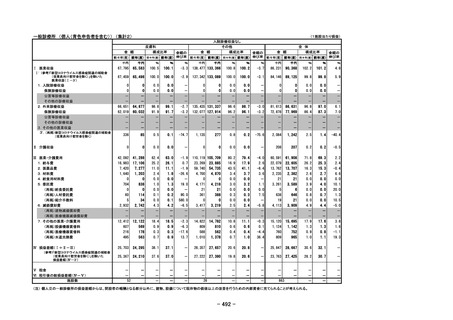

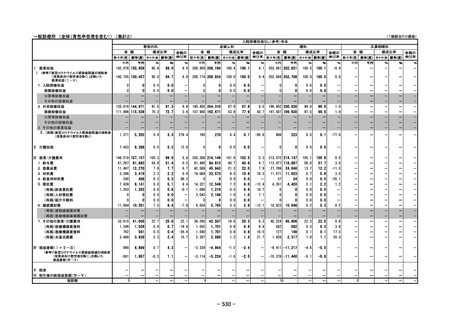

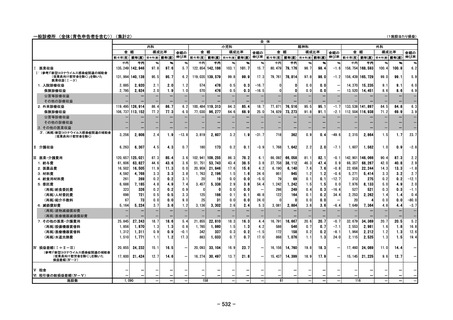

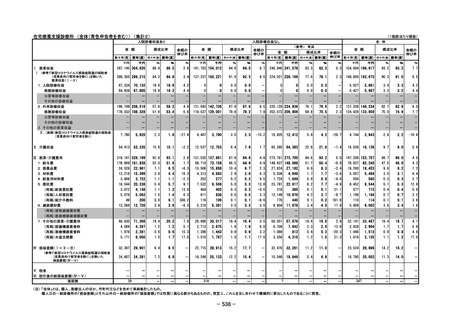

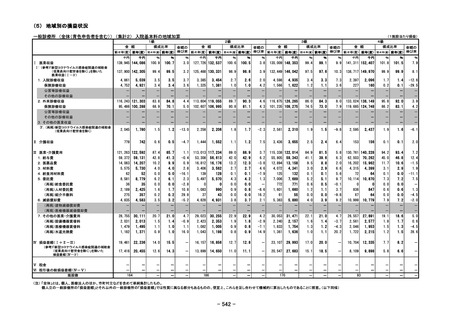

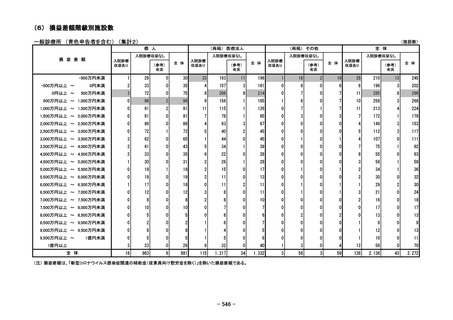

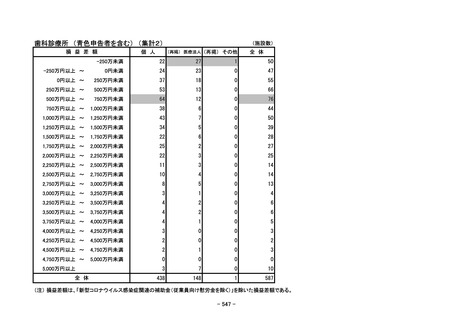

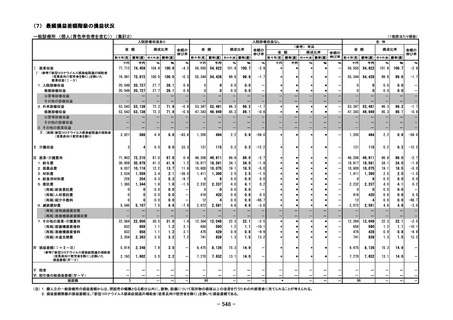

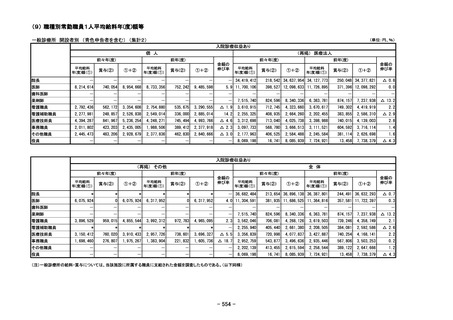

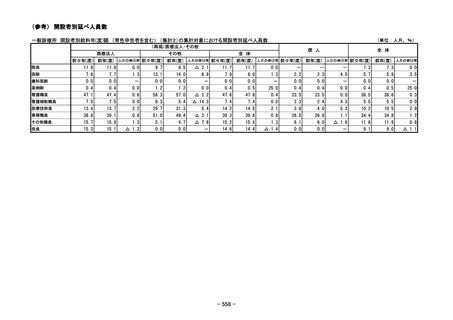

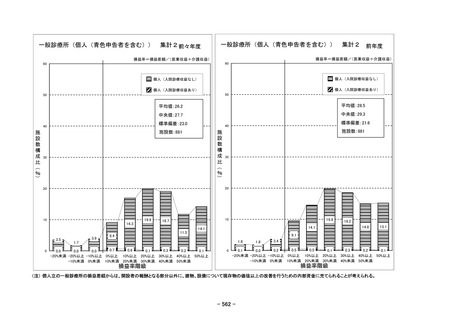

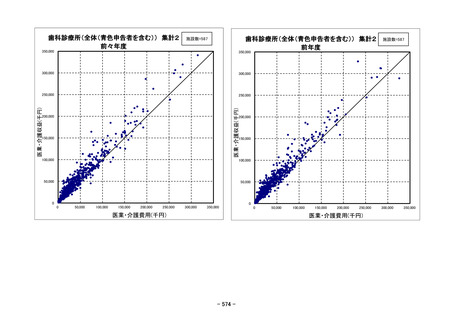

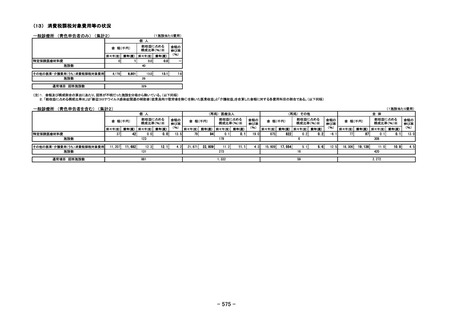

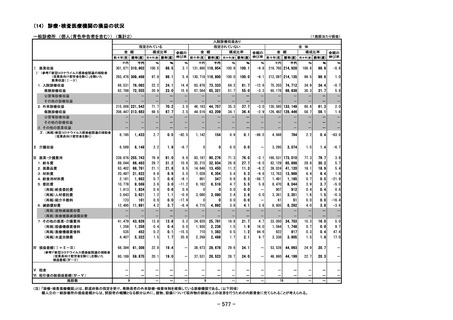

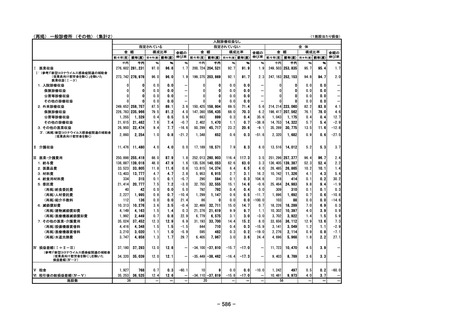

一般診療所 (個人) (集計2)

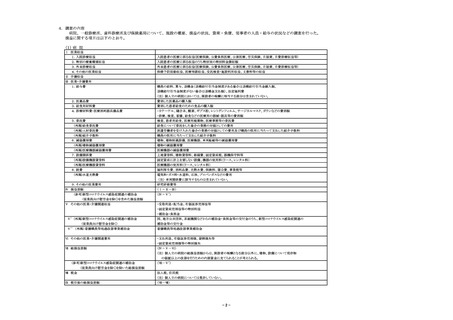

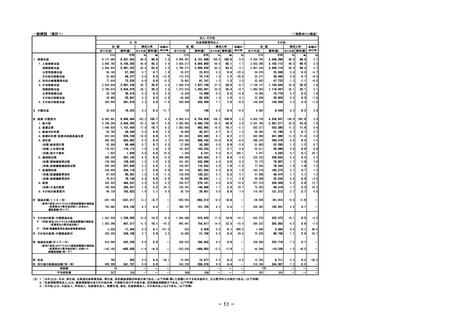

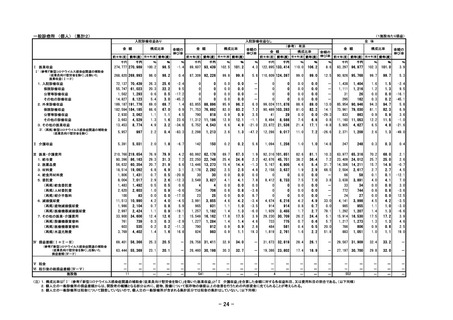

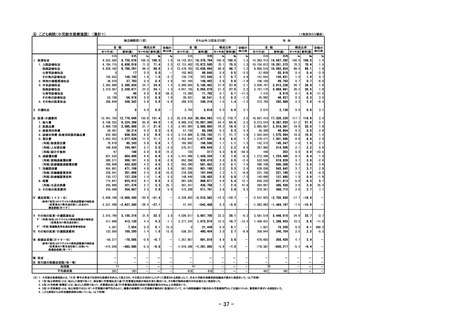

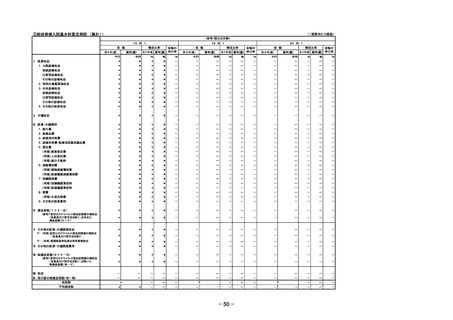

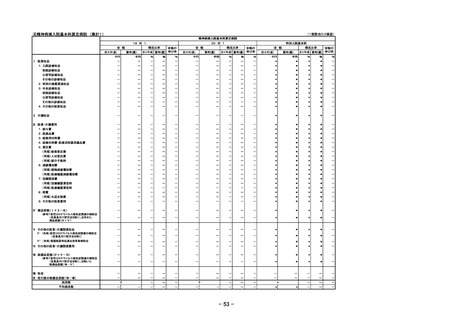

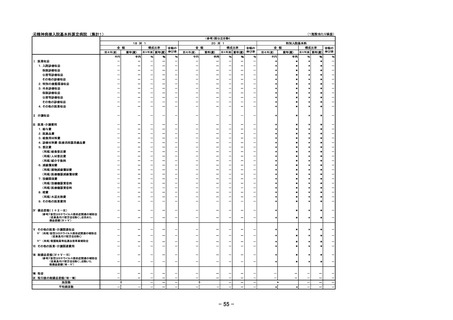

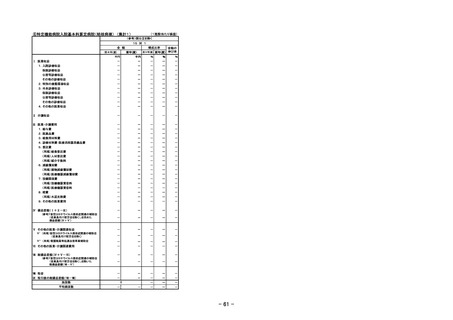

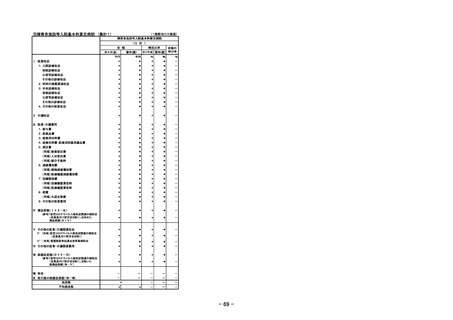

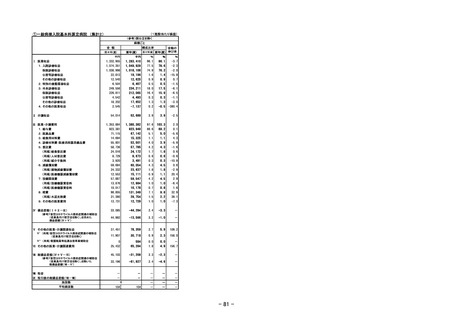

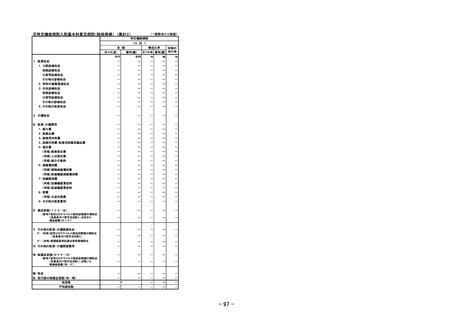

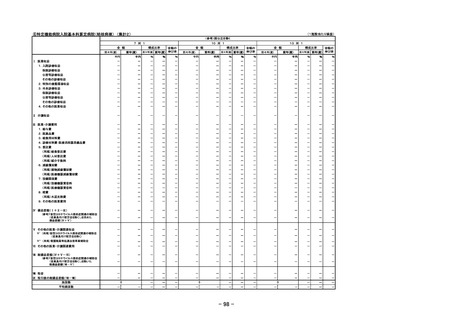

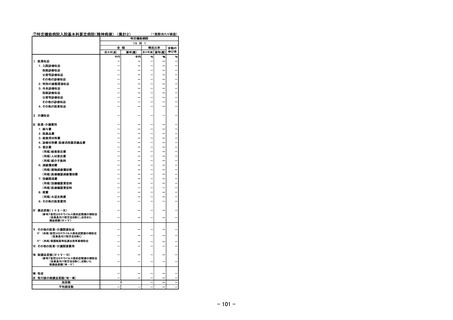

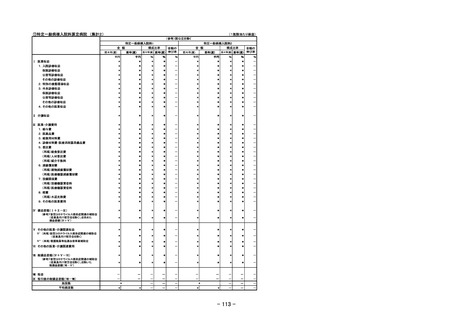

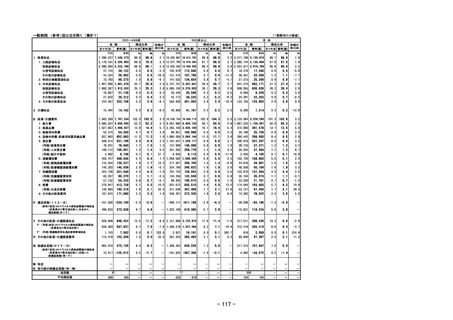

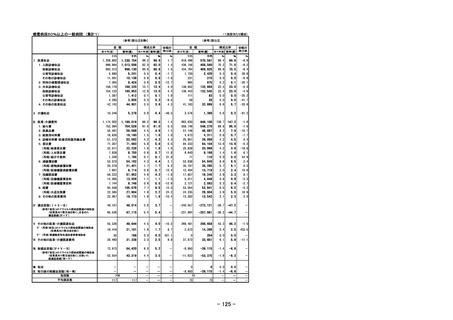

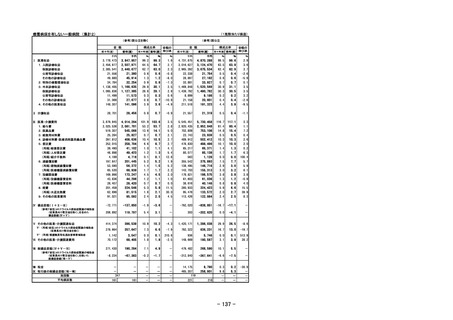

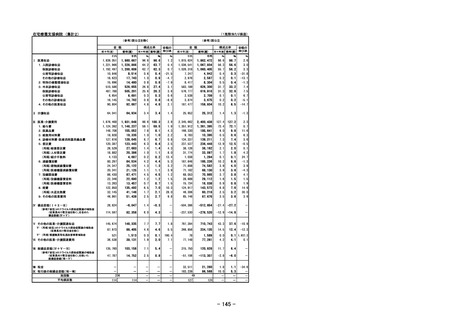

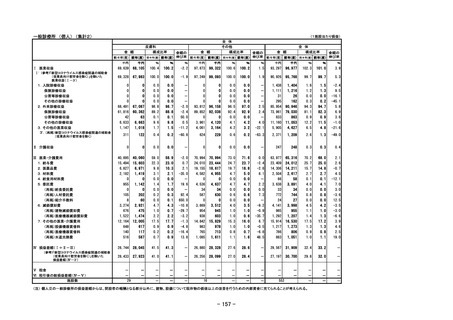

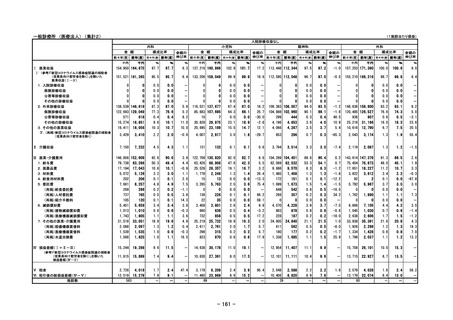

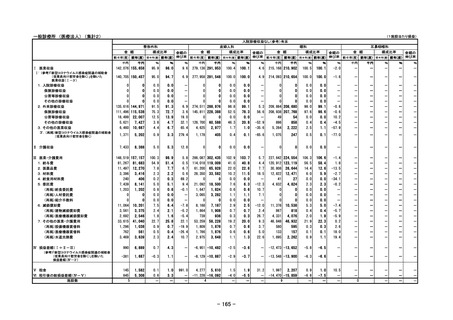

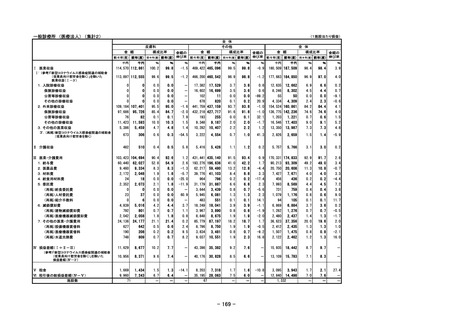

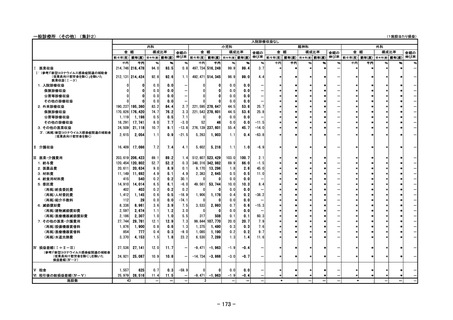

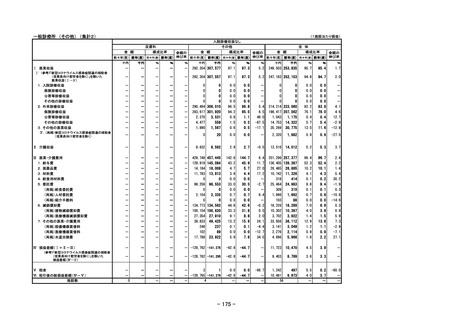

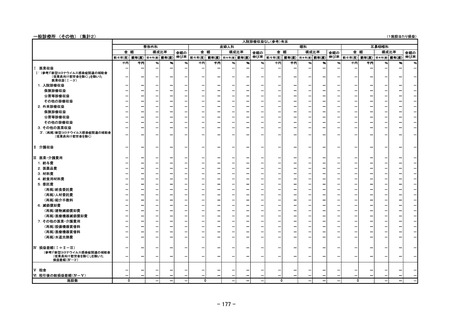

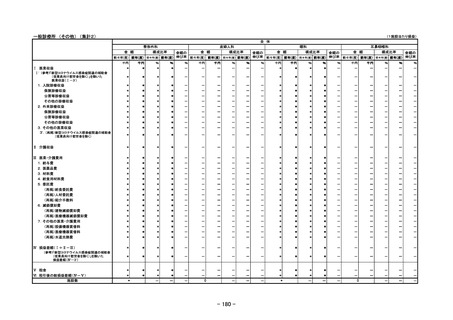

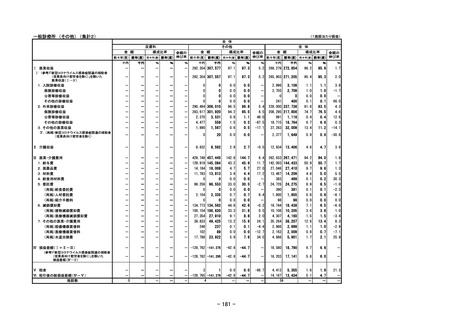

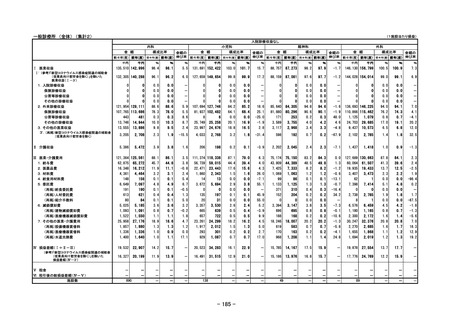

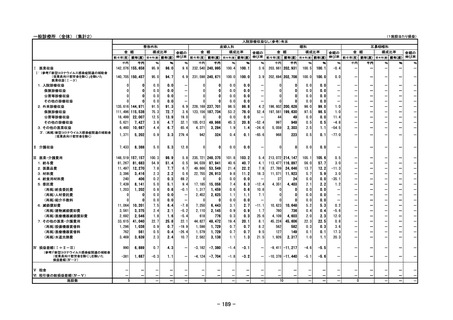

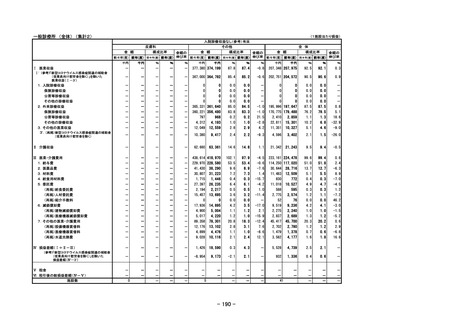

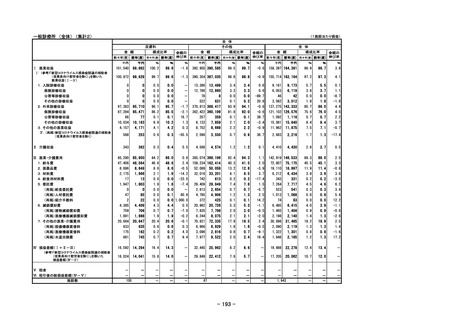

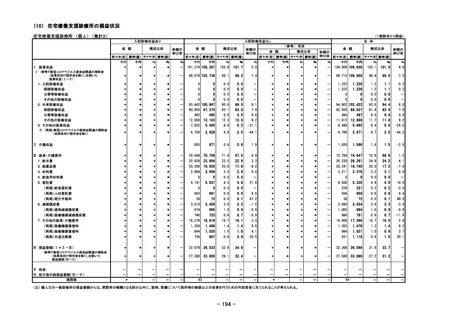

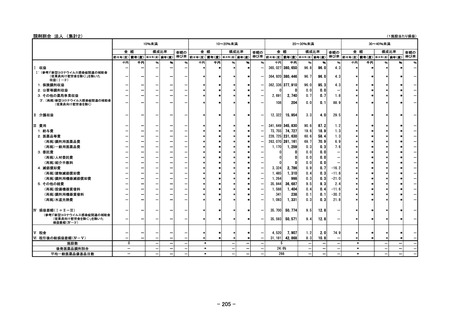

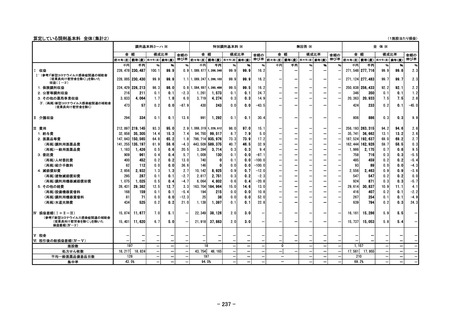

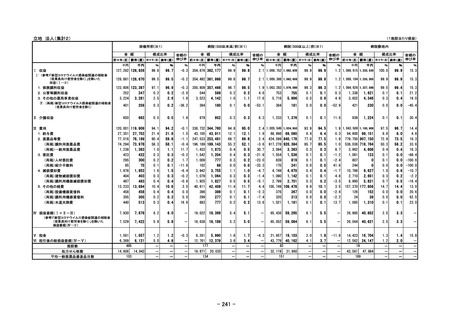

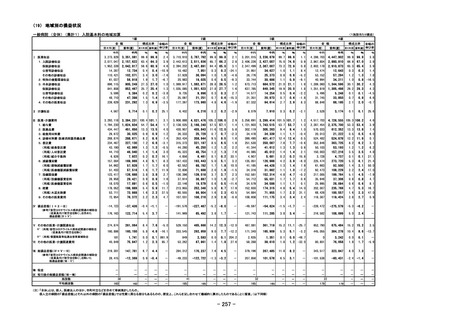

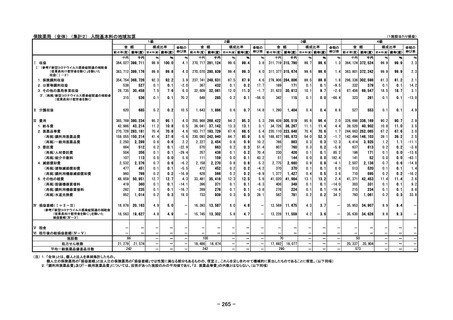

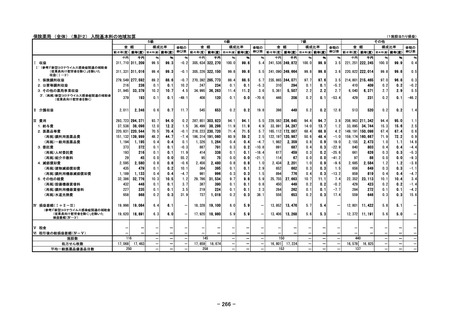

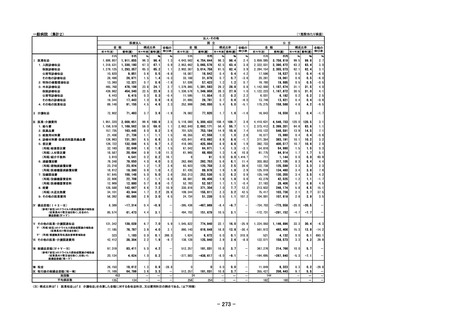

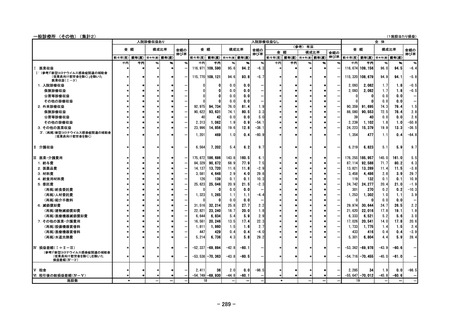

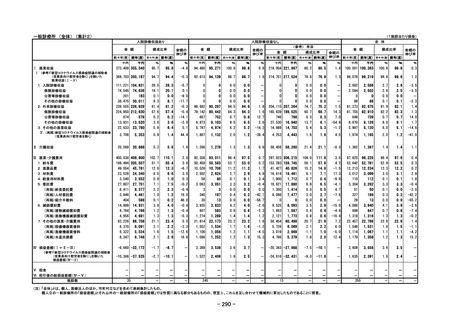

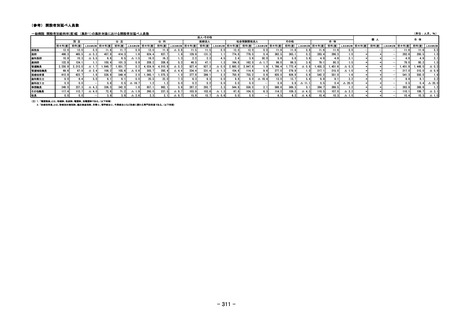

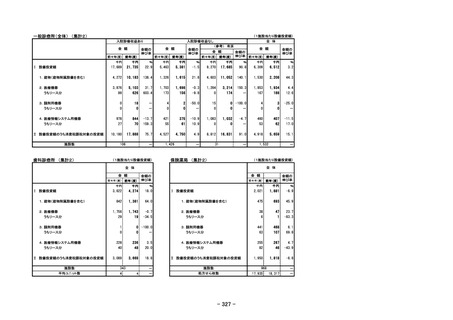

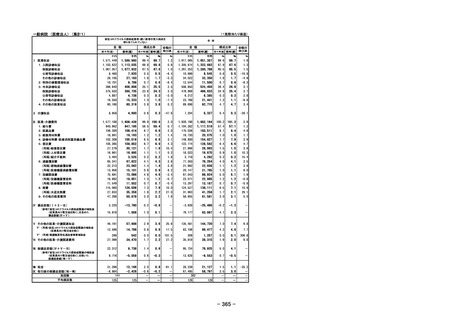

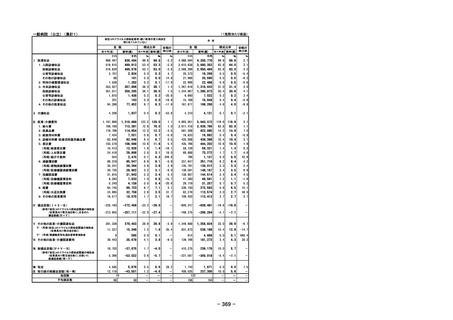

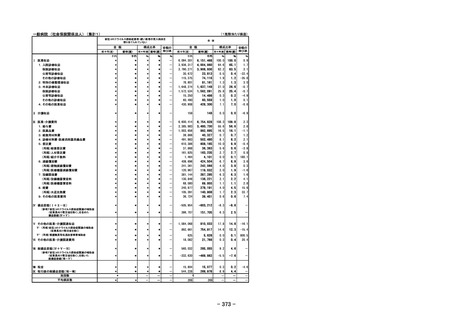

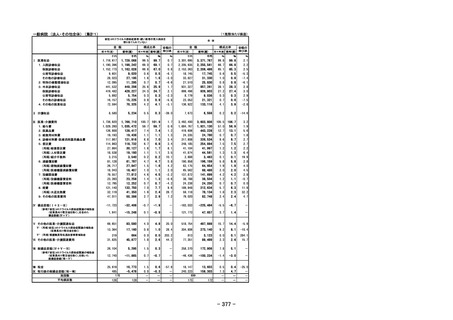

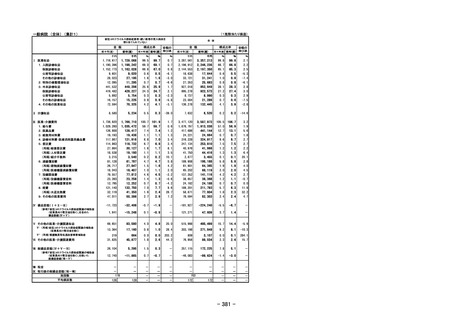

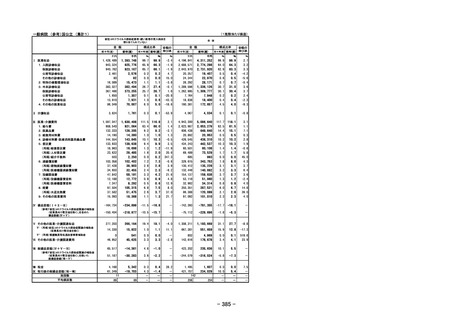

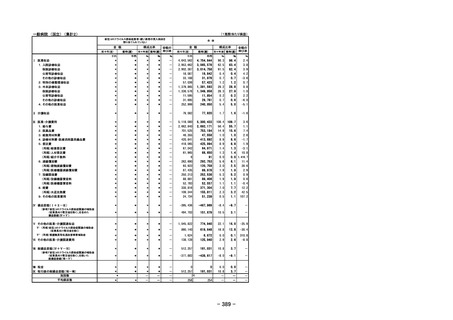

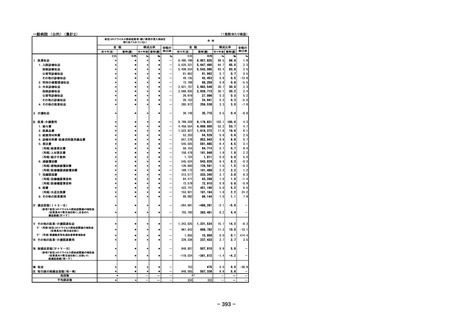

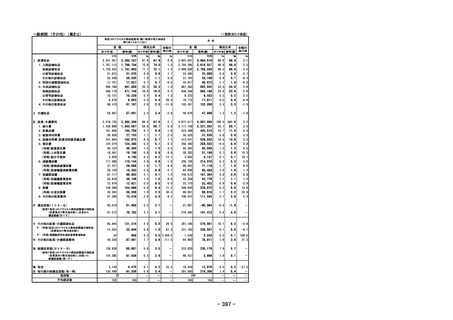

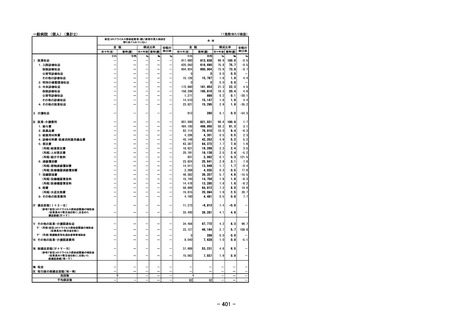

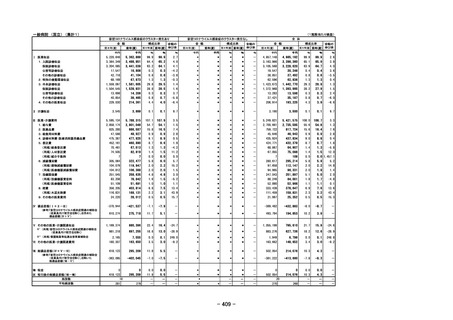

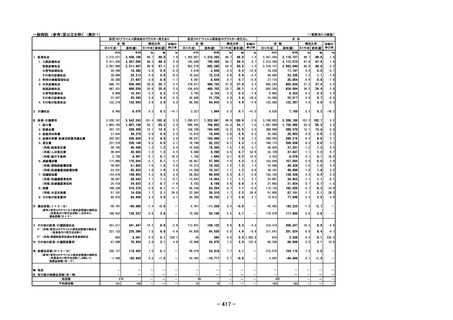

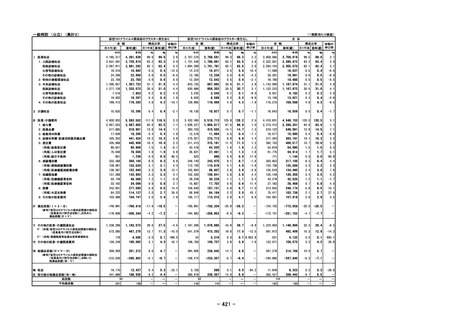

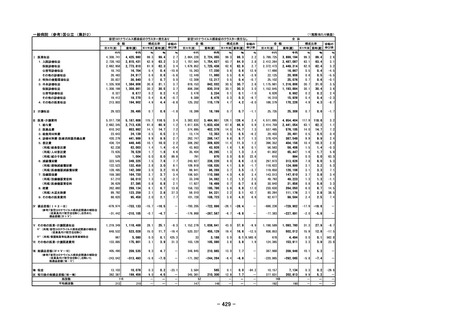

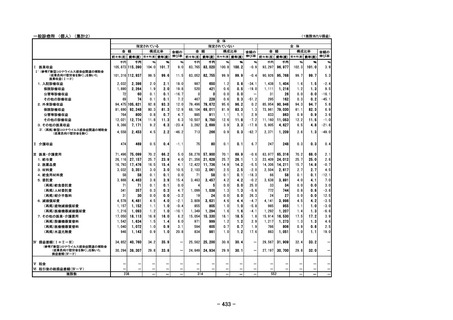

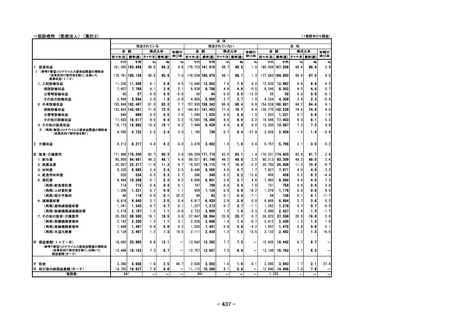

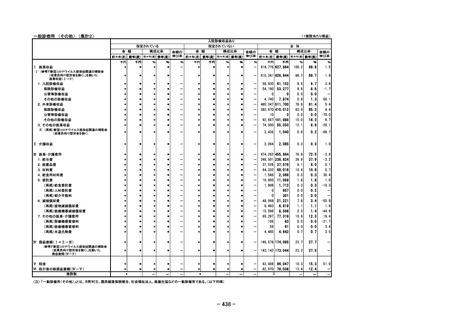

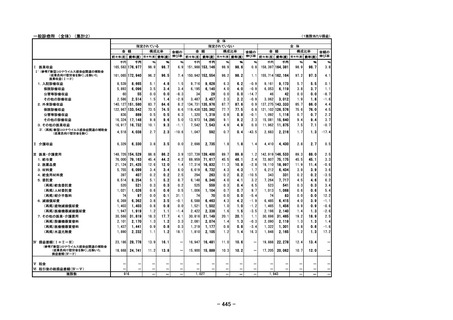

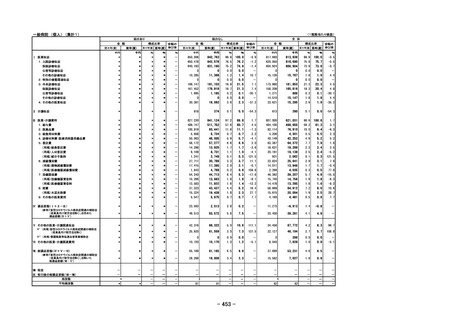

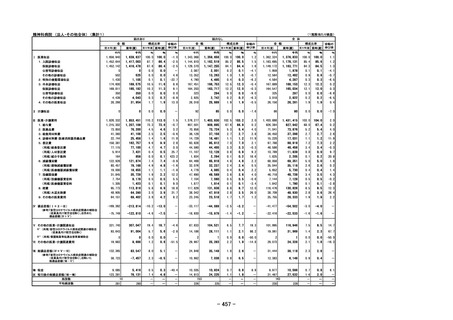

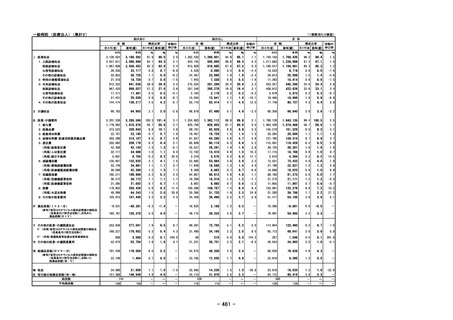

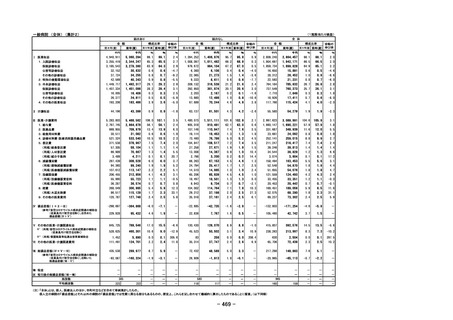

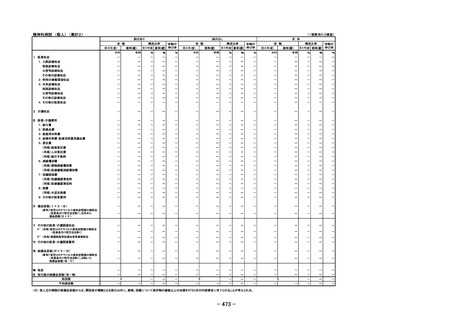

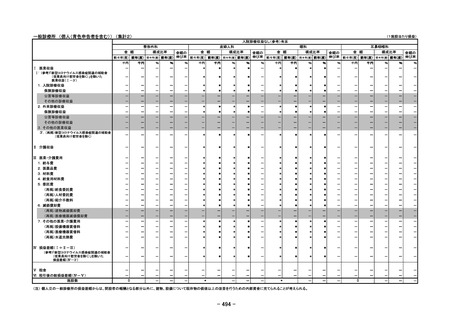

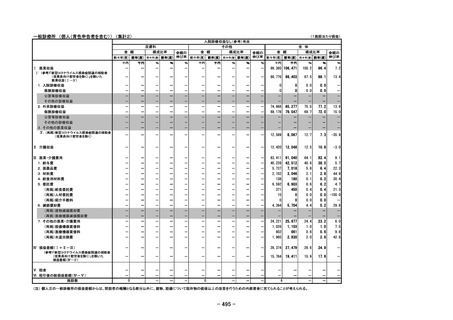

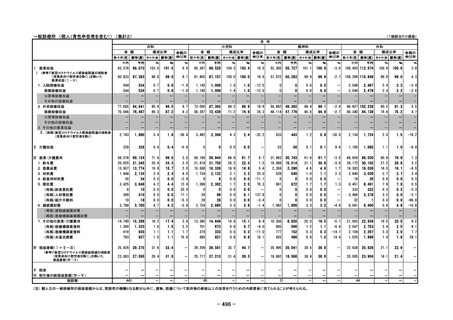

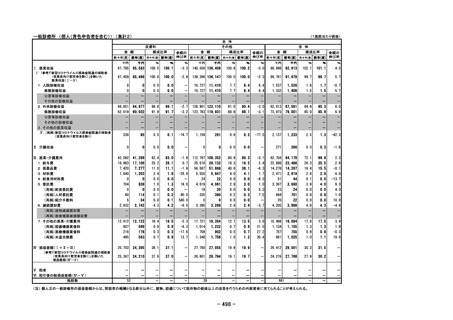

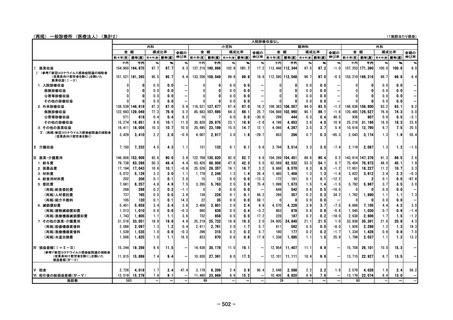

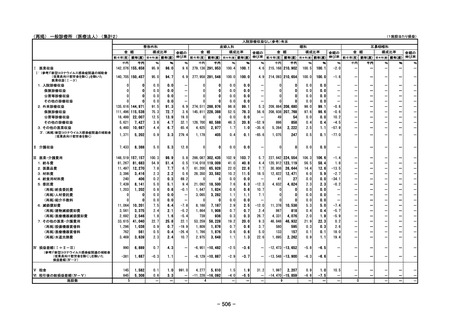

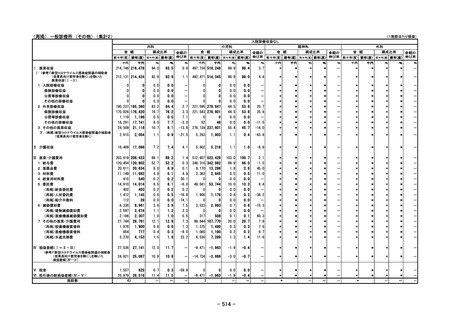

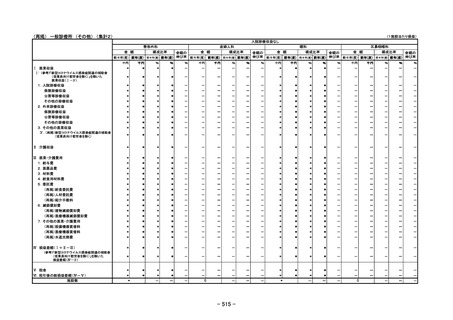

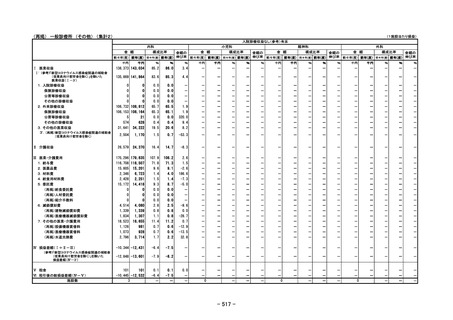

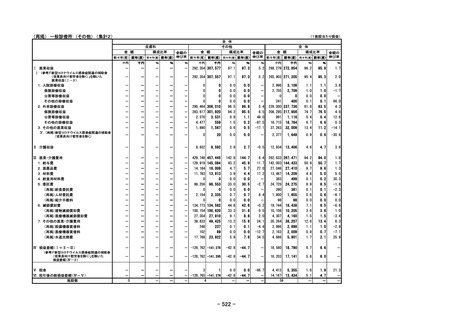

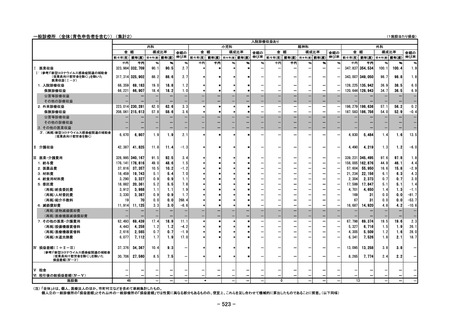

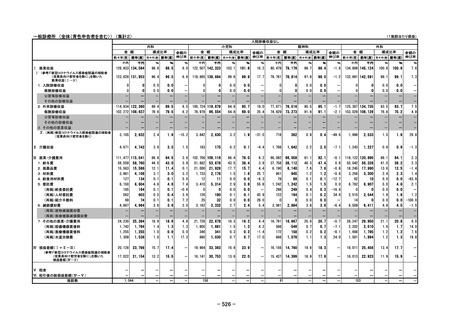

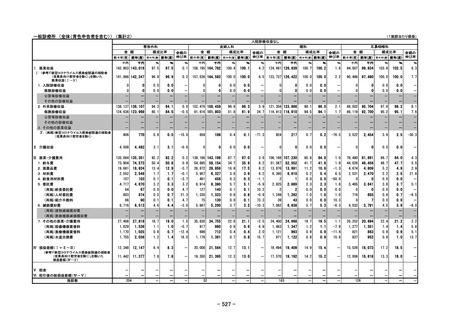

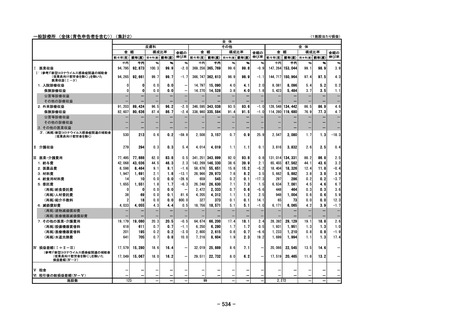

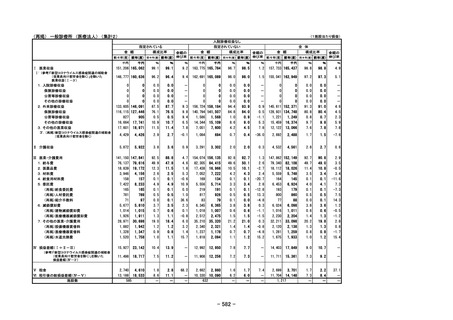

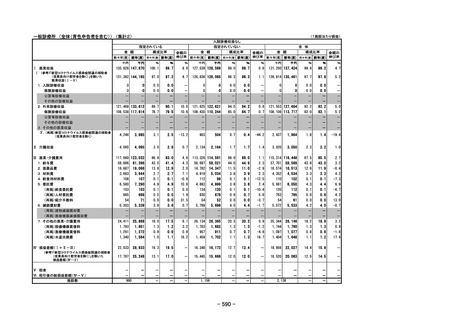

(1施設当たり損益)

入院診療収益あり

金 額

入院診療収益なし

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

金 額

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

全 体

(参考) 有床

金 額

構成比率

金額の

前々年(度) 前年(度) 前々年(度) 前年(度) 伸び率

金 額

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

千円

千円

%

%

%

千円

千円

%

%

%

千円

千円

%

%

%

千円

千円

%

%

%

Ⅰ 医業収益

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅰ' (参考)「新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)」を除いた

医業収益(Ⅰ-3')

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅱ 介護収益

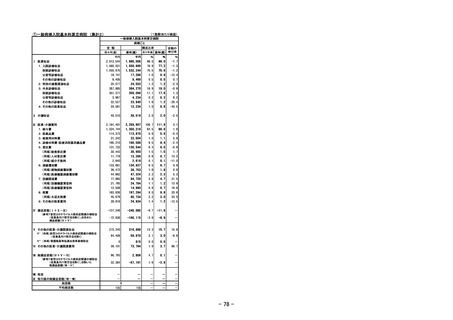

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅲ 医業・介護費用

1.給与費

2.医薬品費

3.材料費

4.給食用材料費

5.委託費

(再掲)給食委託費

(再掲)人材委託費

(再掲)紹介手数料

6.減価償却費

(再掲)建物減価償却費

(再掲)医療機器減価償却費

7.その他の医業・介護費用

(再掲)設備機器賃借料

(再掲)医療機器賃借料

(再掲)水道光熱費

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

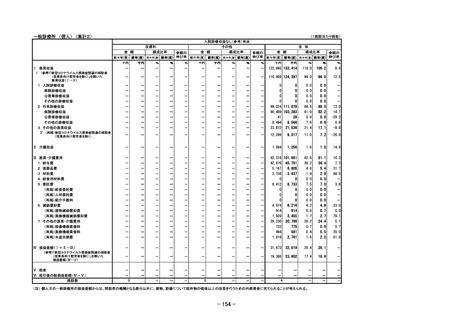

Ⅳ 損益差額(Ⅰ+Ⅱ-Ⅲ)

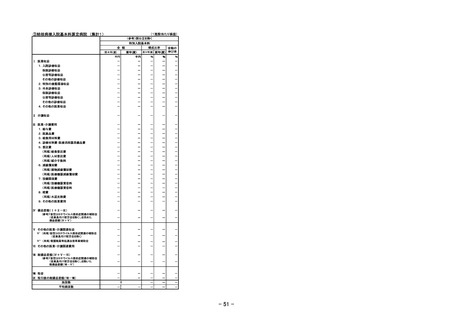

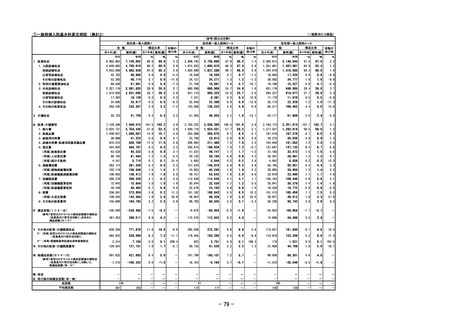

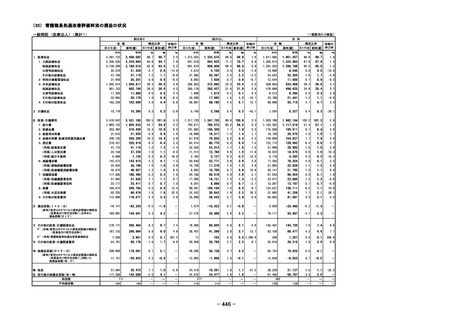

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

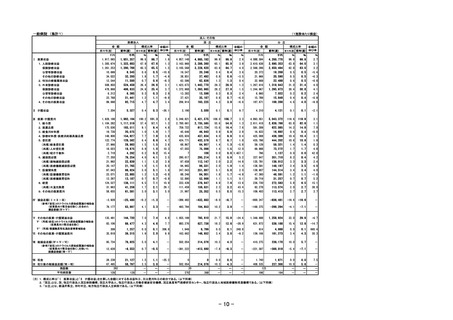

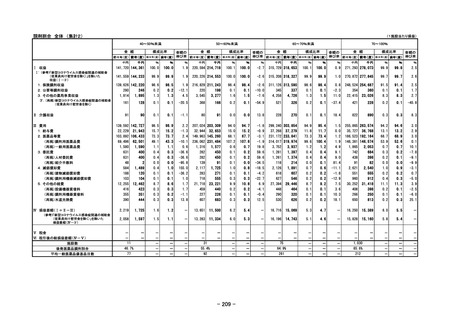

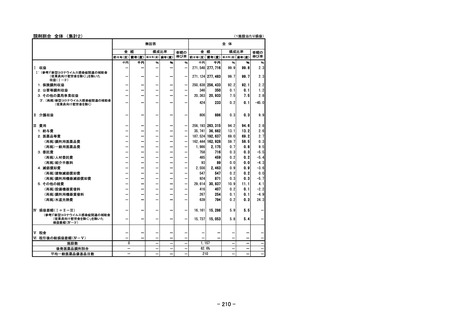

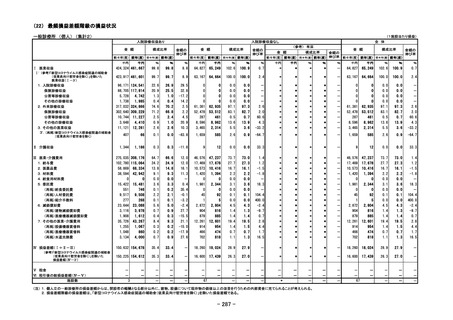

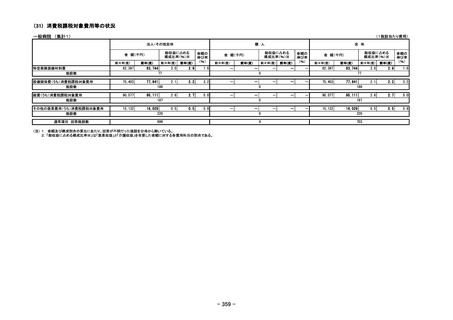

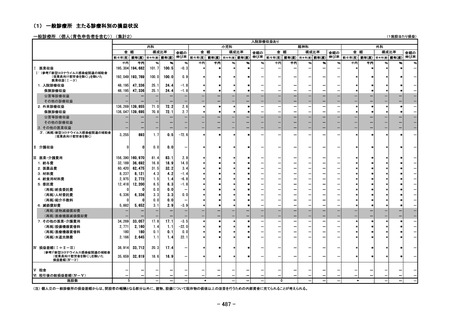

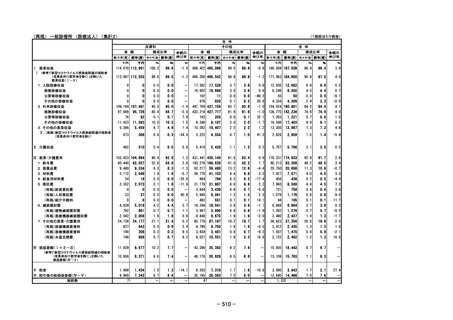

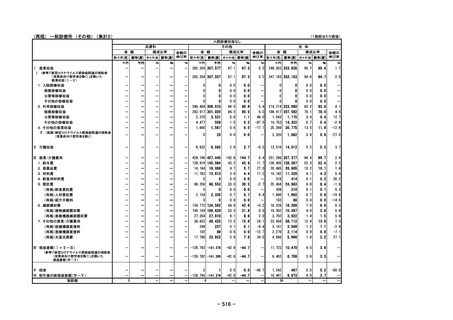

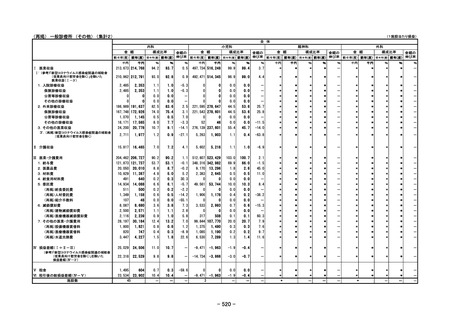

1.入院診療収益

保険診療収益

公害等診療収益

その他の診療収益

2.外来診療収益

保険診療収益

公害等診療収益

その他の診療収益

3.その他の医業収益

3'.(再掲)新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)

(参考)「新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)」を除いた

損益差額(Ⅳ-3')

Ⅴ 税金

Ⅵ 税引後の総損益差額(Ⅳ-Ⅴ)

施設数

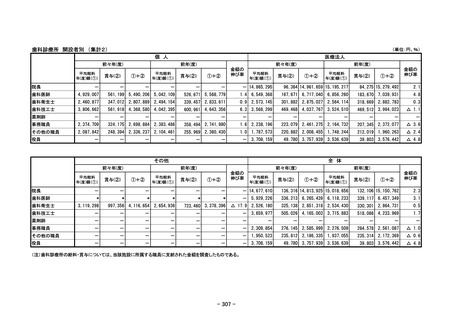

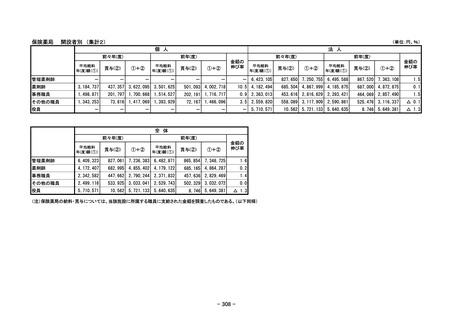

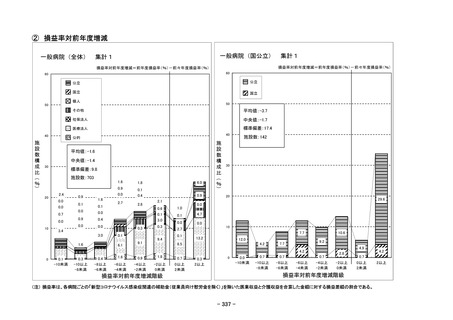

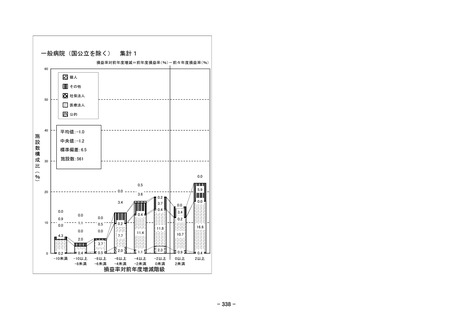

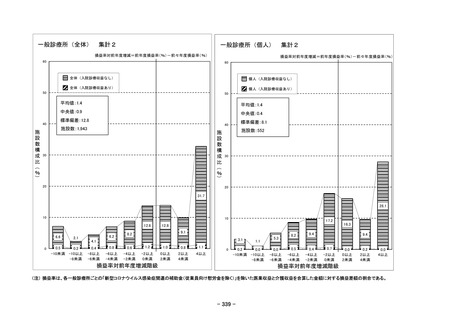

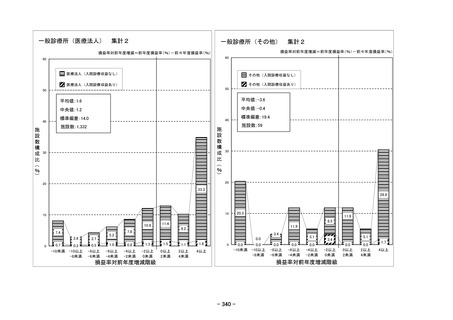

(注) 1.構成比率は「Ⅰ' (参考)「新型コロナウイルス感染症関連の補助金(従業員向け慰労金を除く)」を除いた医業収益」と「Ⅱ 介護収益」を合算した金額に対する各収益科目、又は費用科目の割合である。(以下同様)

2.個人立の一般診療所の損益差額からは、開設者の報酬となる部分以外に、建物、設備について現存物の価値以上の改善を行うための内部資金に充てられることが考えられる。

3.個人立の一般診療所は税金について調査していないので、個人立の一般診療所が含まれる集計区分では税金の集計はしていない。(以下同様)

- 279 -

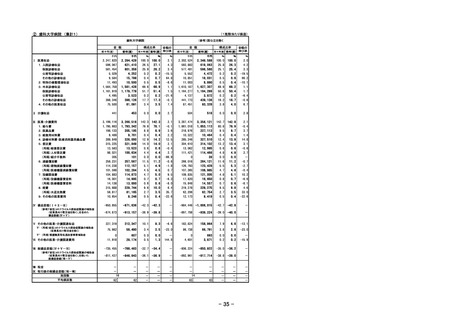

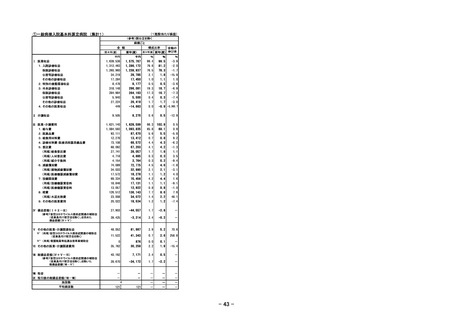

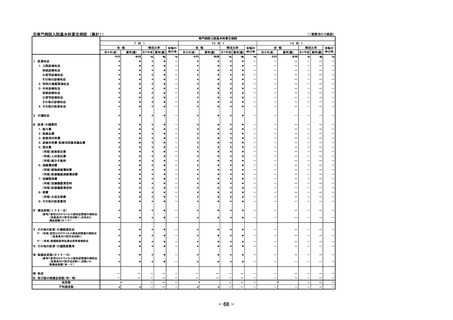

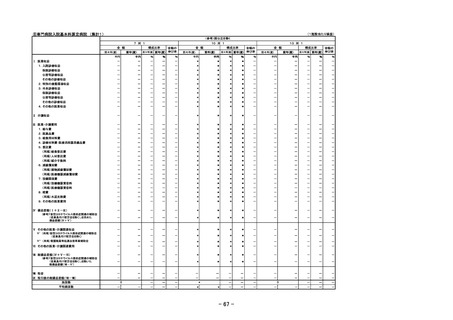

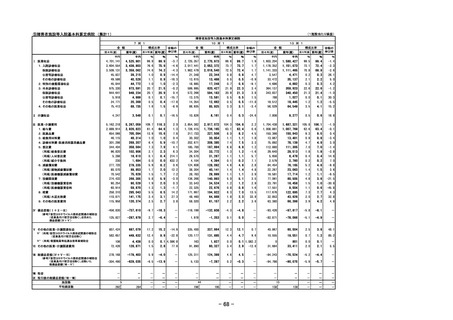

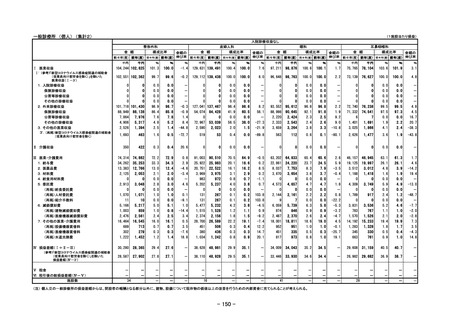

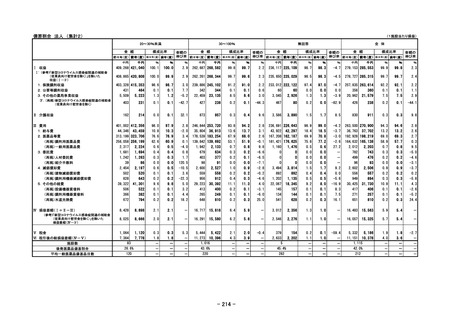

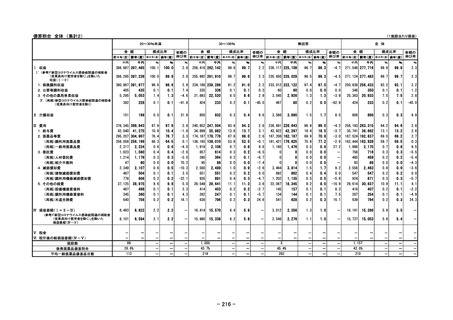

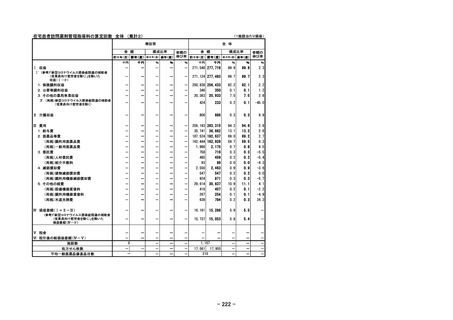

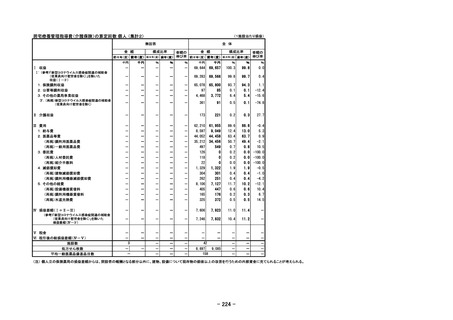

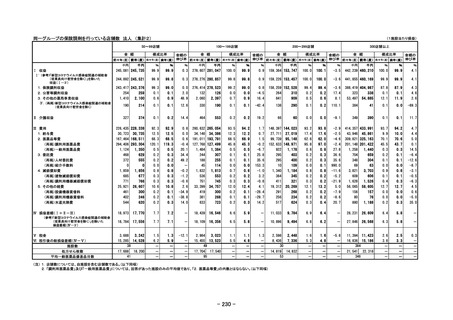

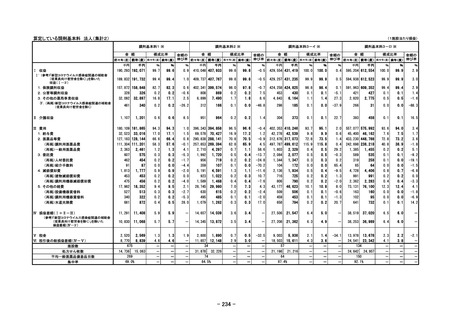

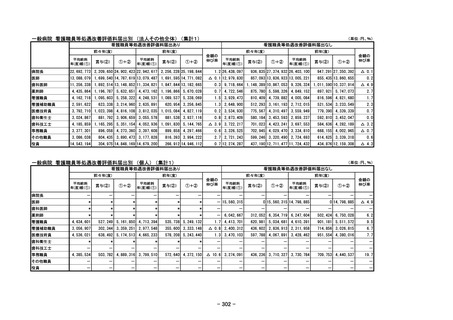

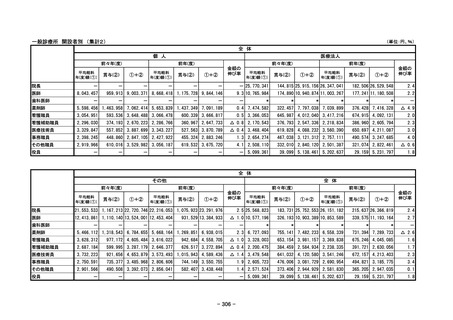

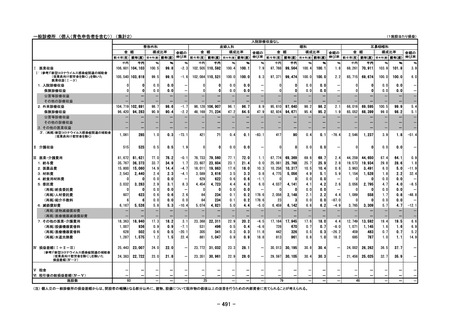

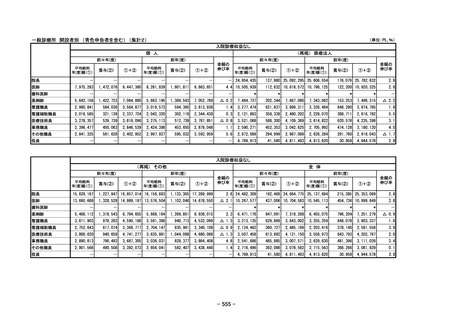

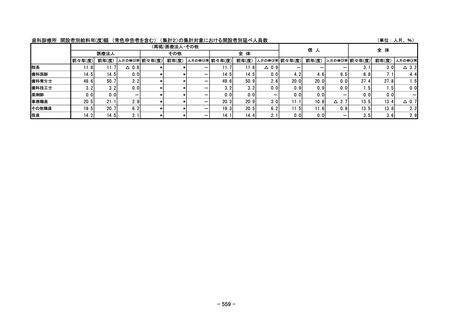

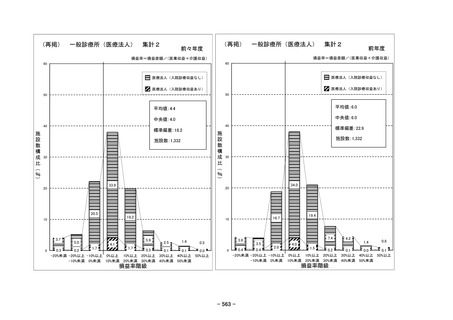

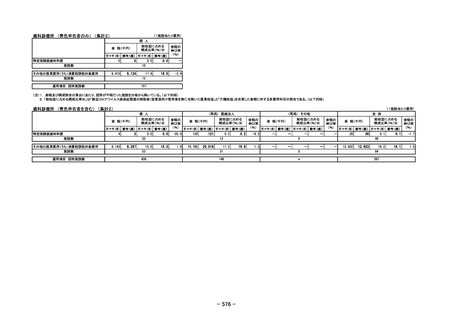

12

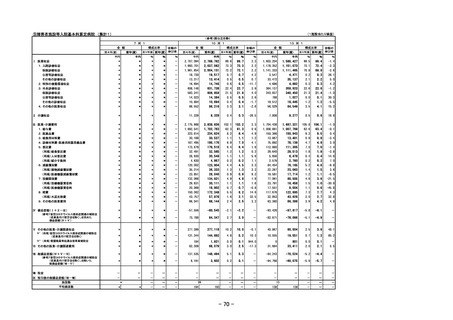

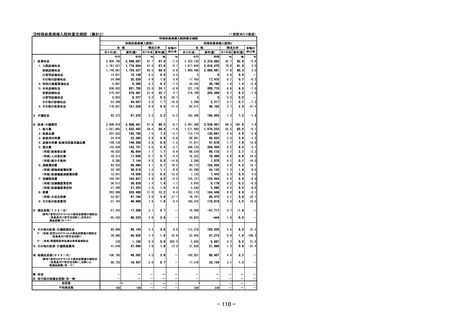

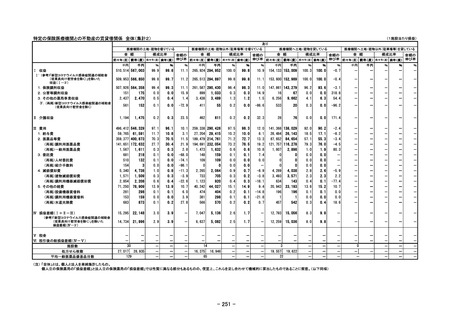

13

19

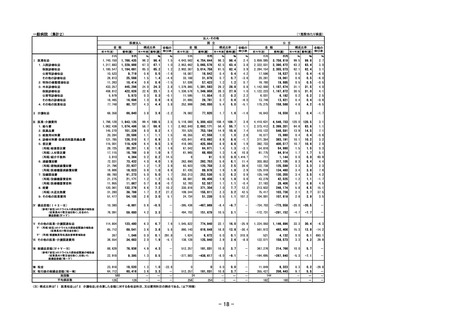

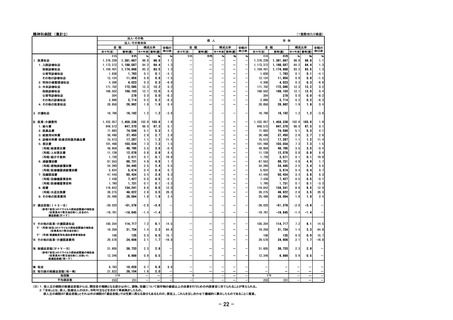

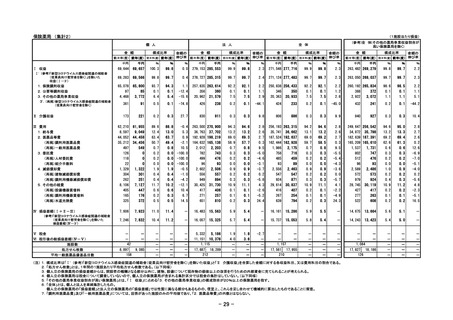

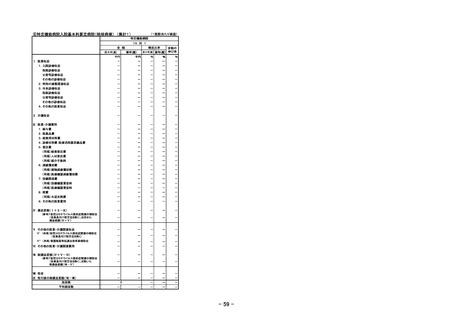

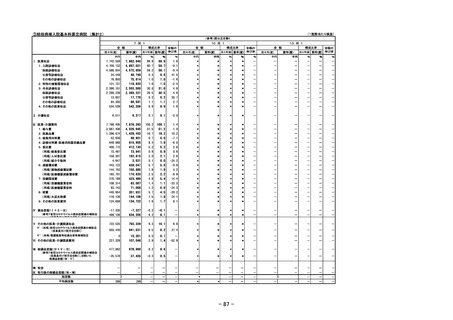

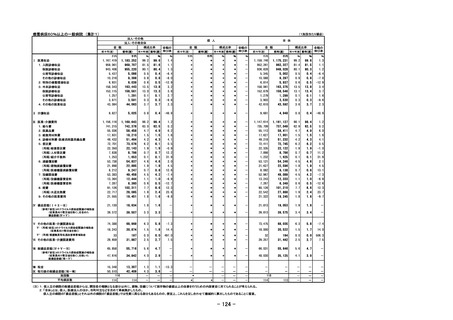

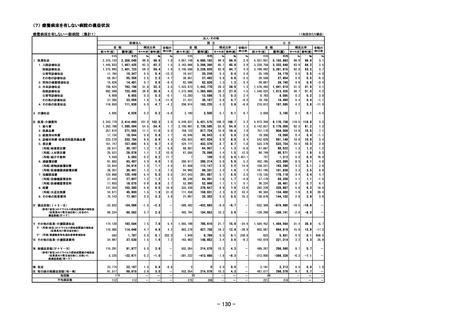

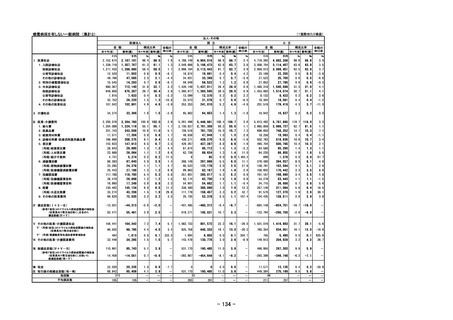

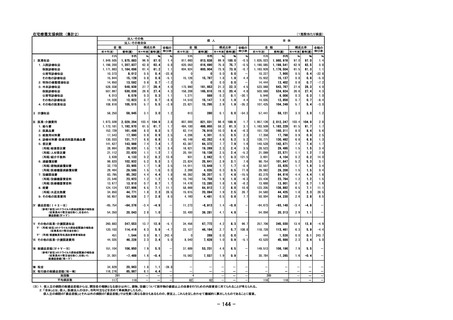

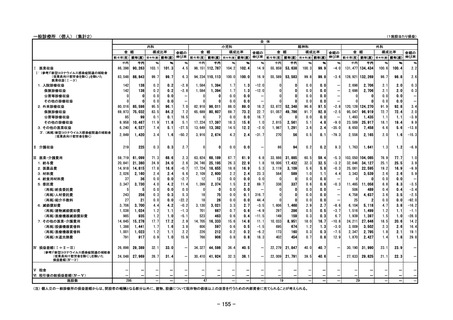

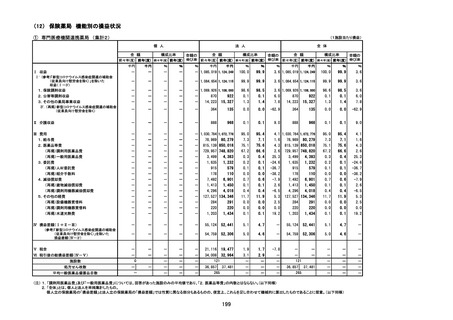

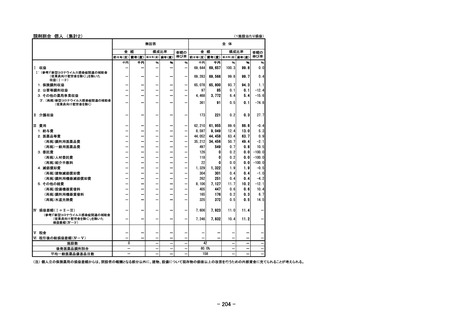

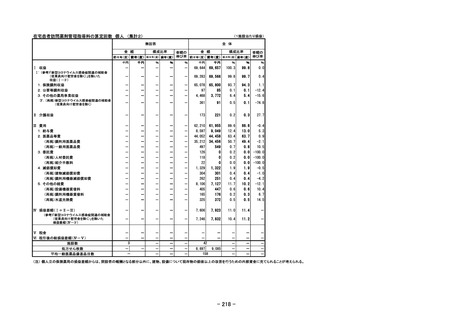

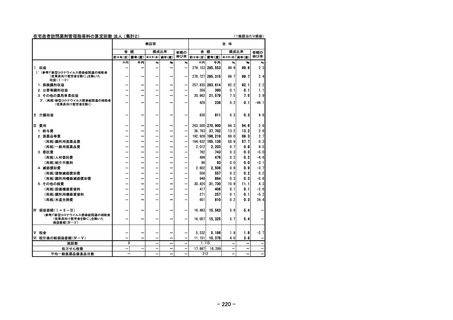

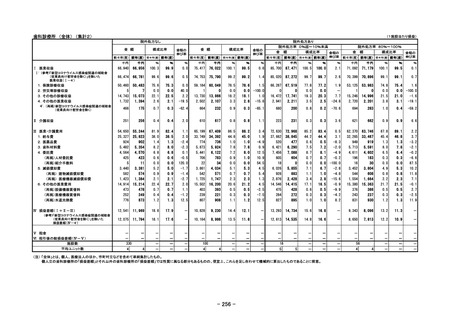

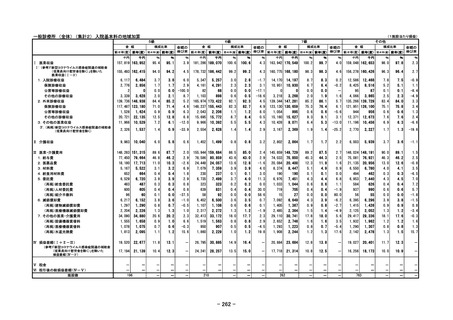

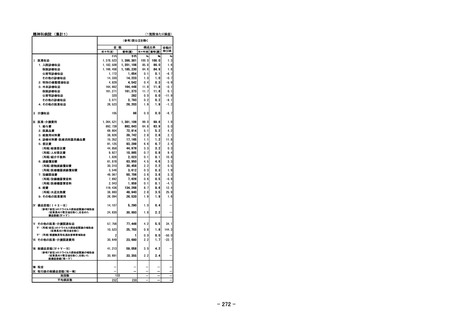

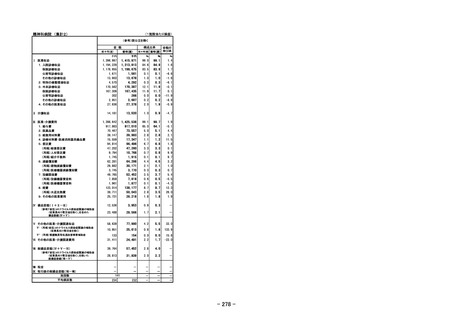

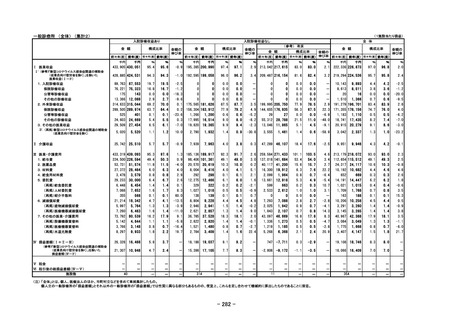

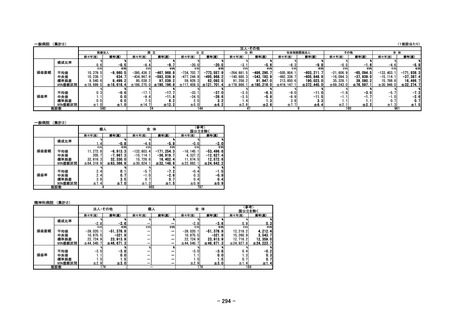

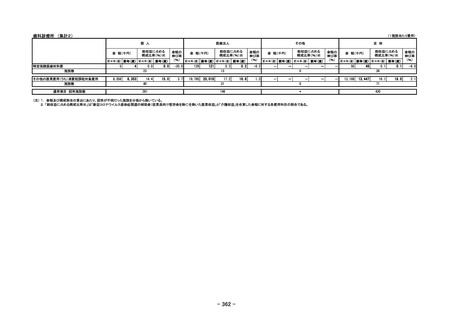

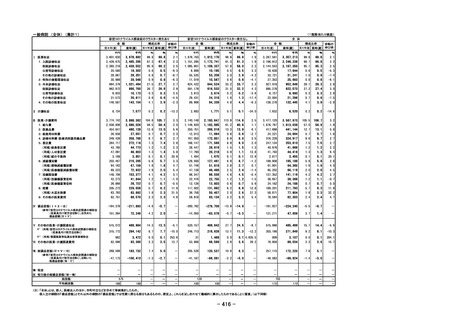

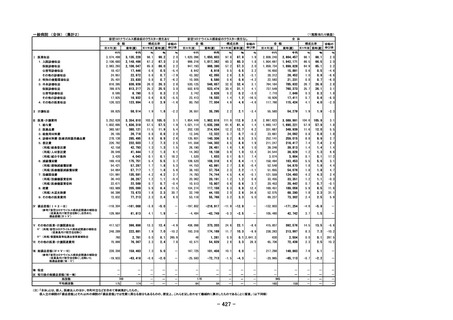

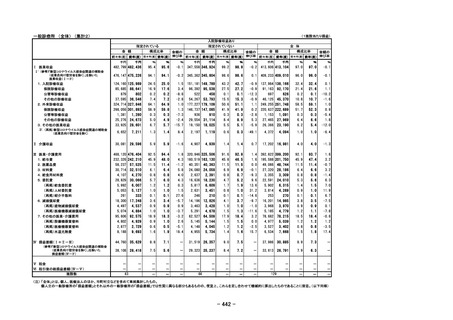

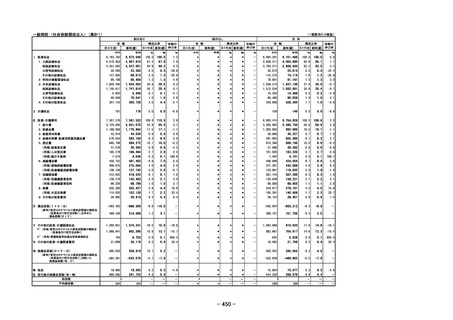

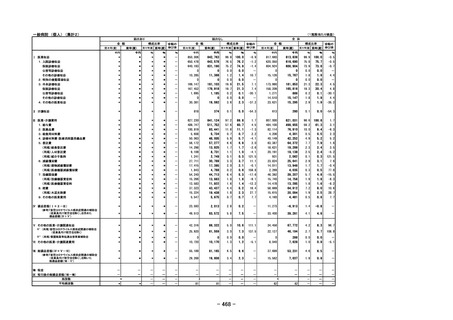

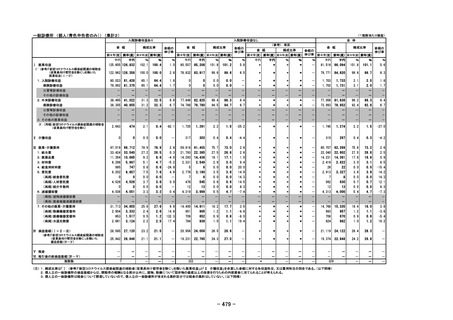

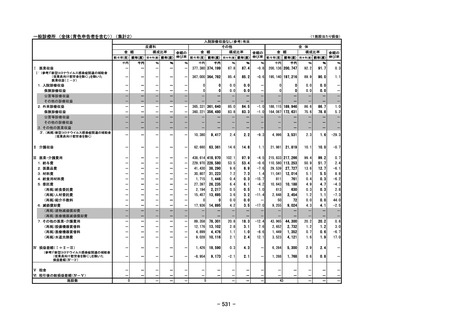

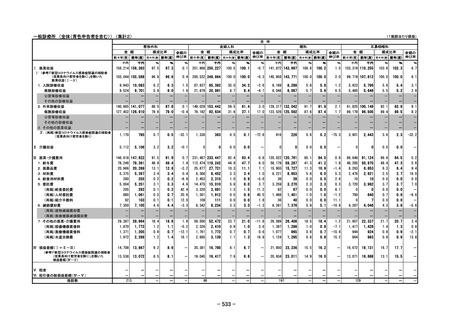

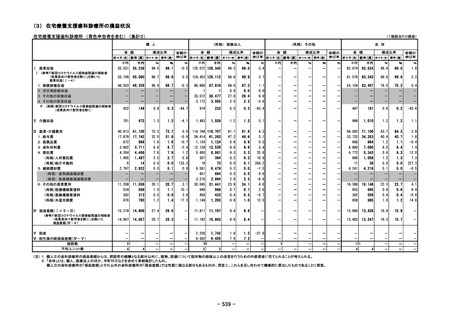

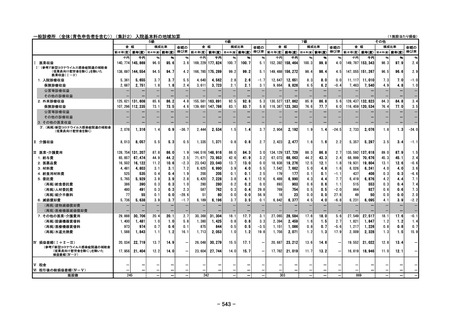

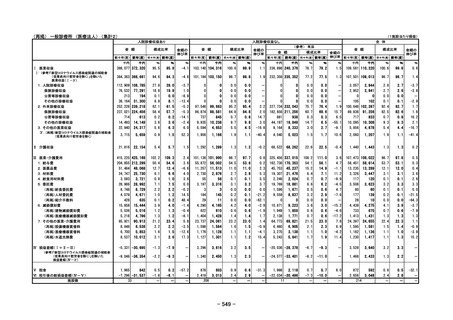

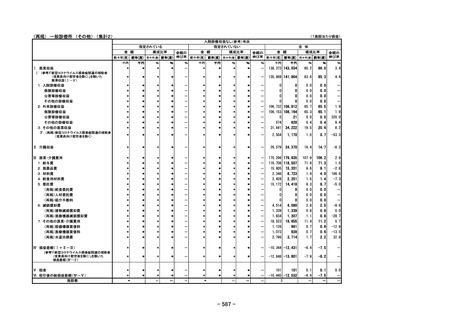

一般診療所 (個人) (集計2)

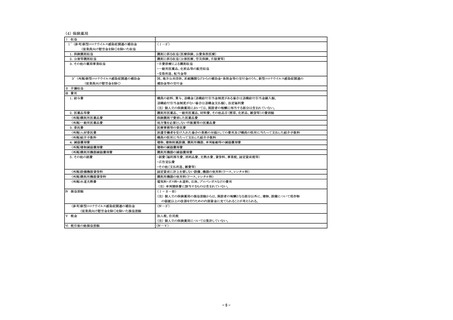

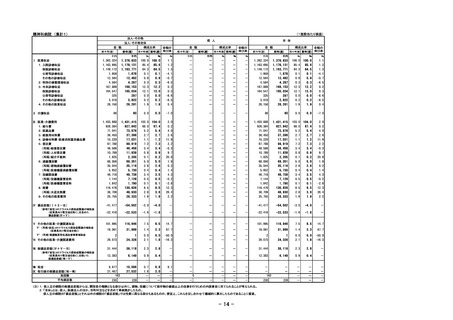

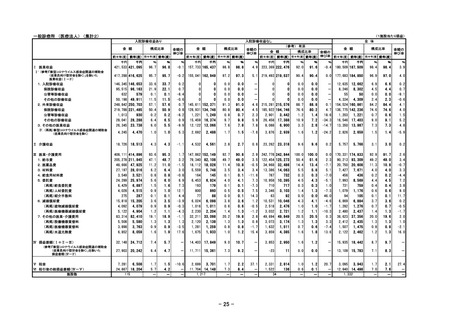

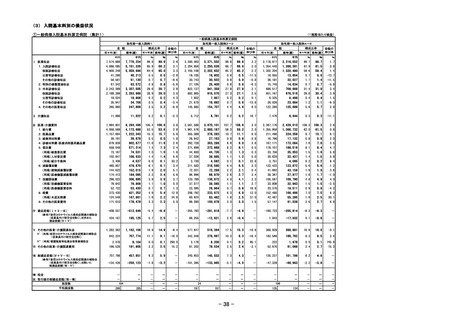

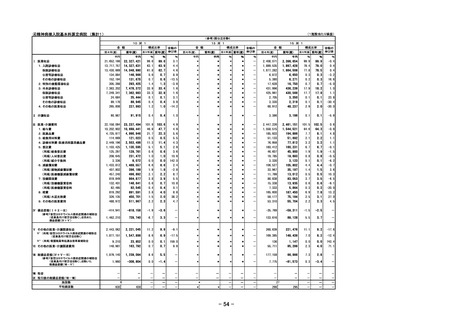

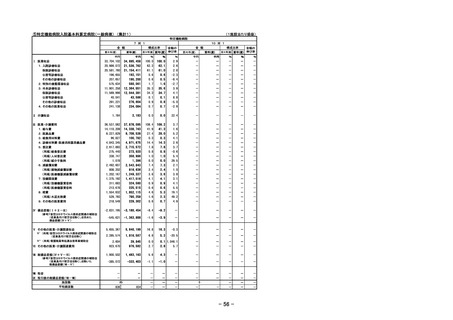

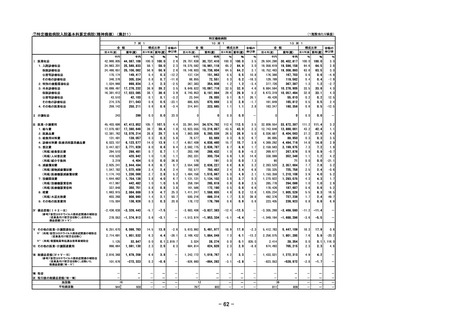

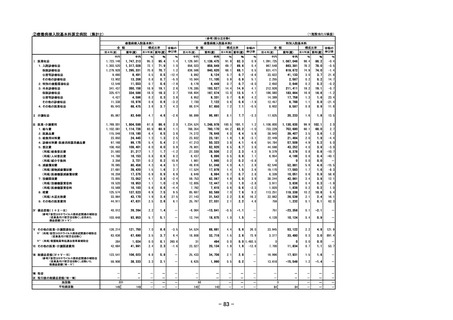

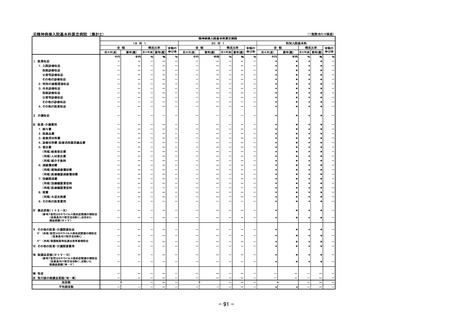

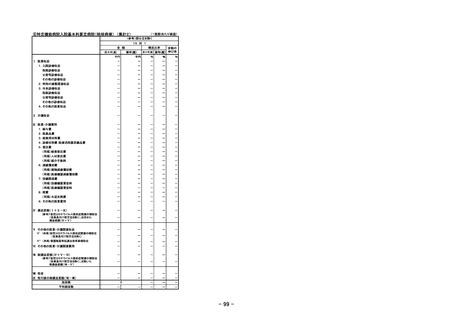

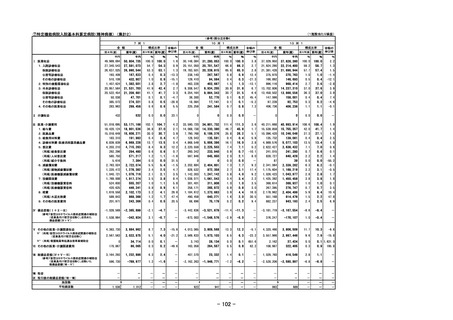

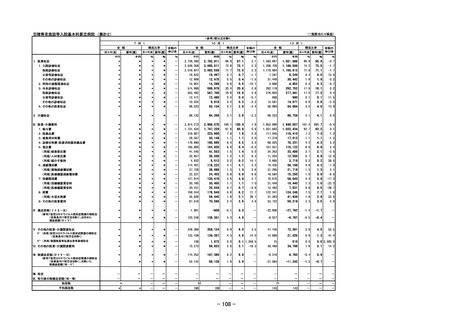

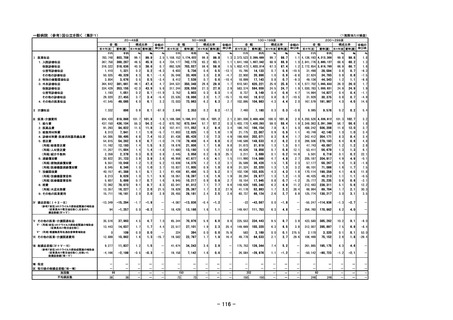

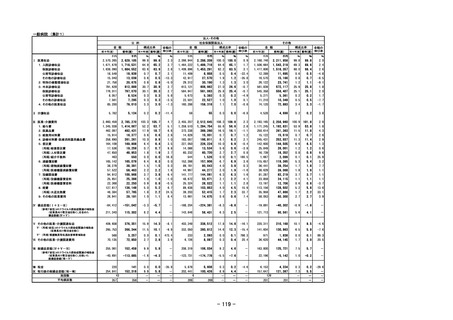

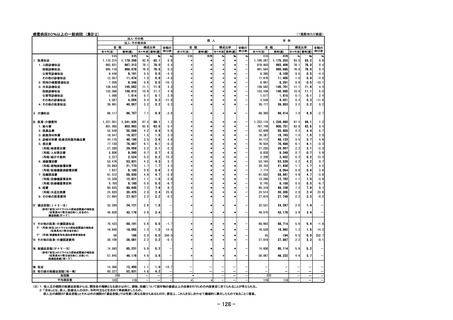

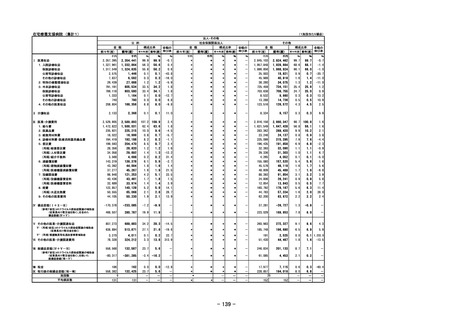

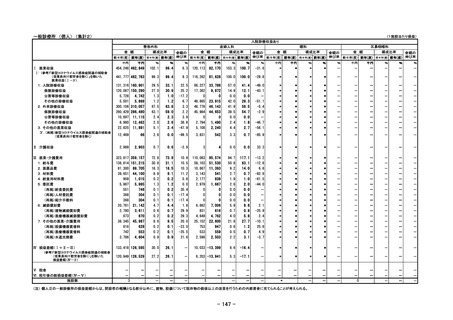

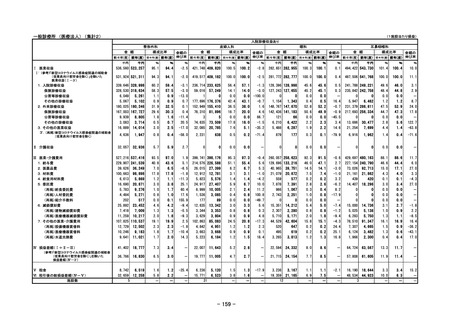

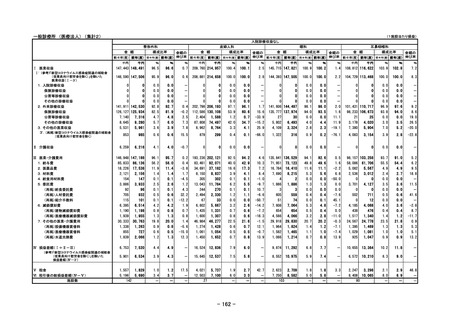

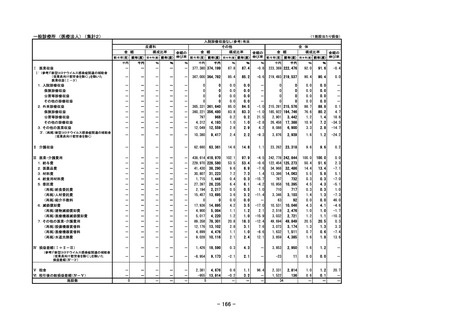

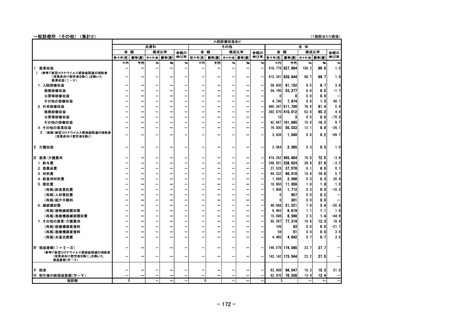

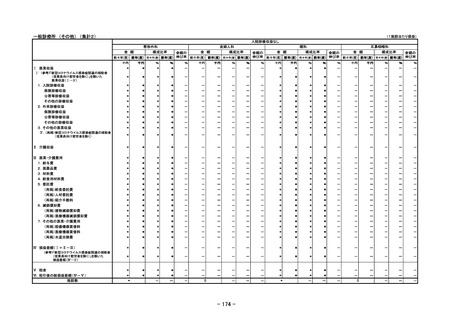

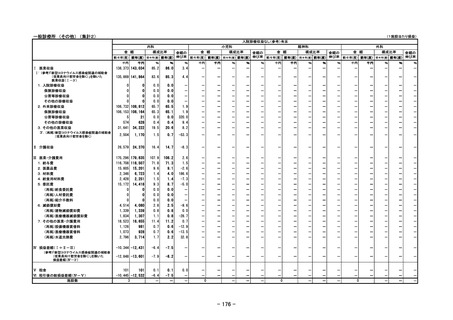

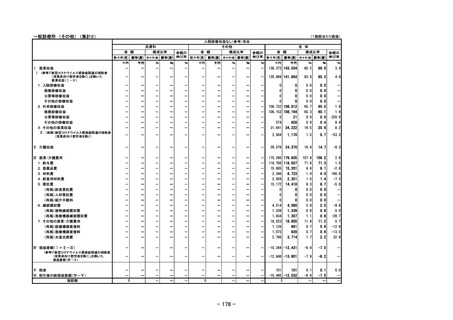

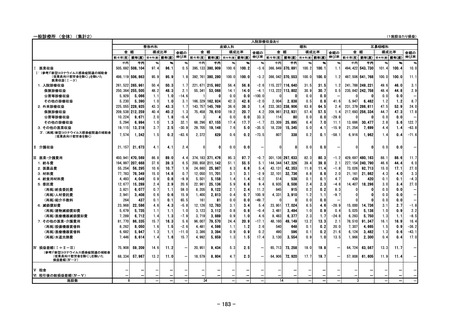

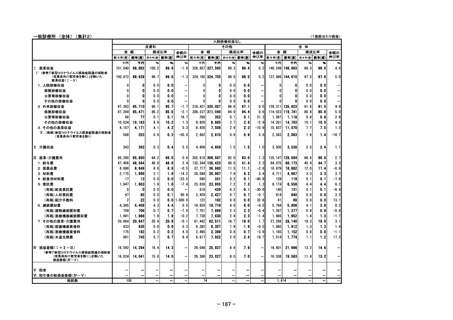

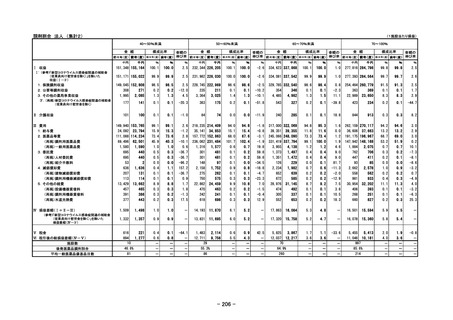

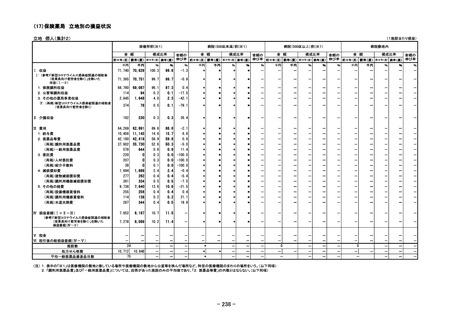

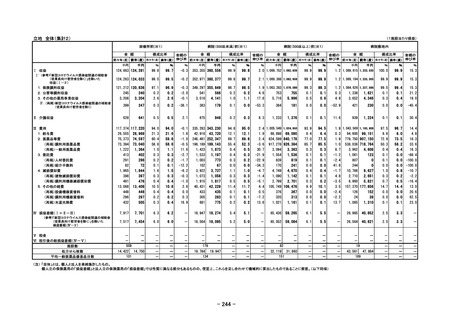

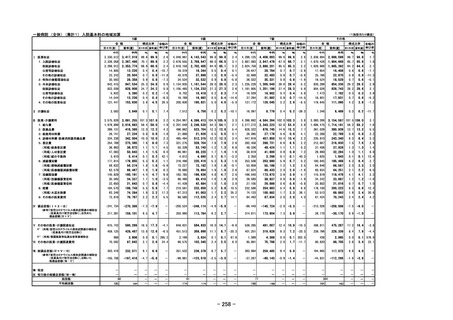

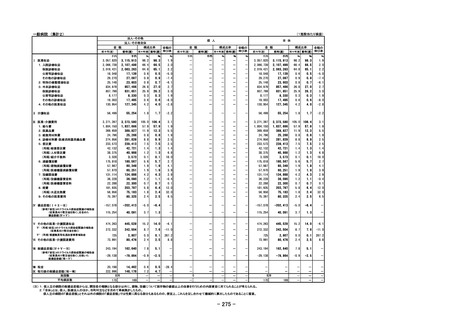

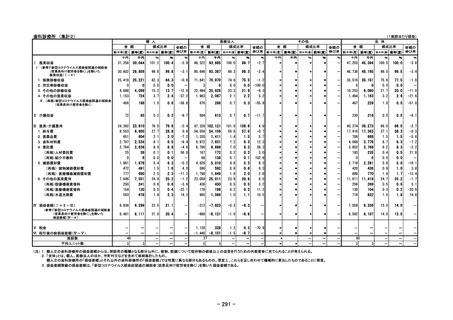

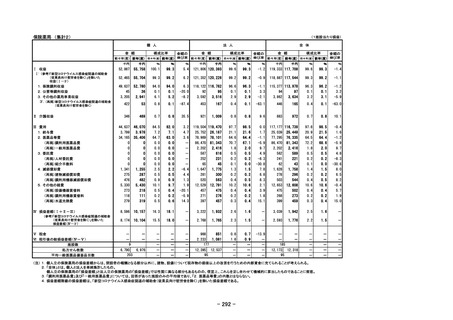

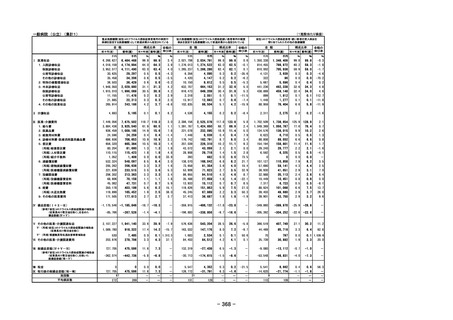

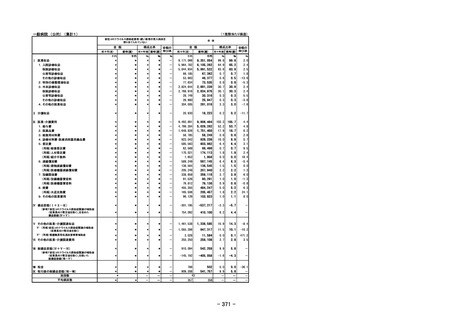

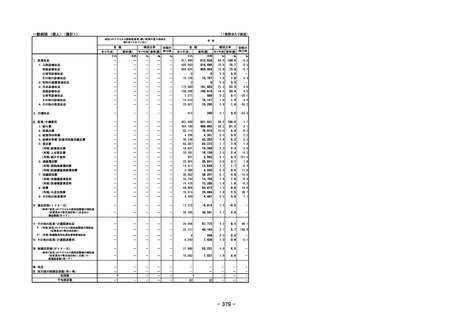

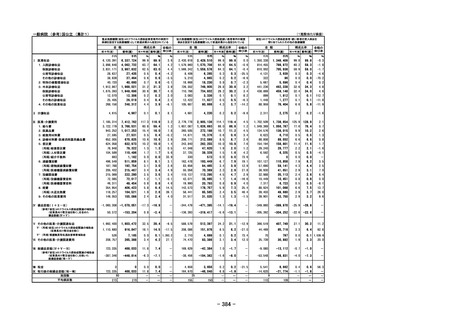

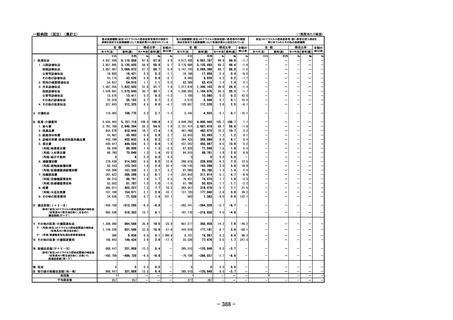

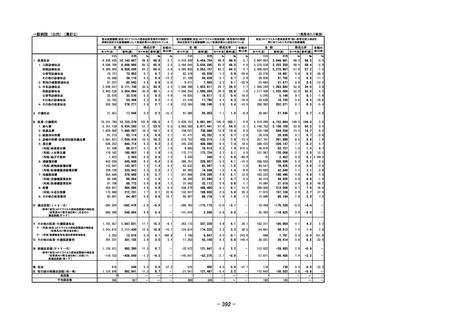

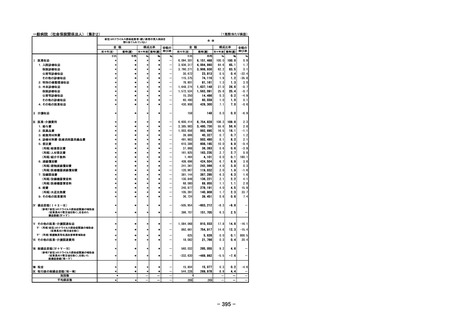

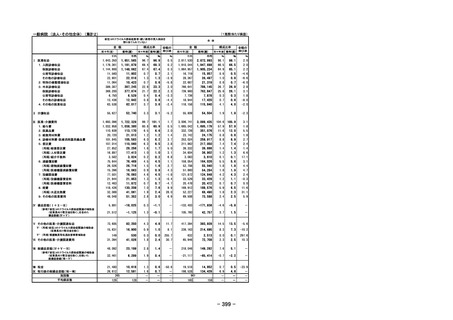

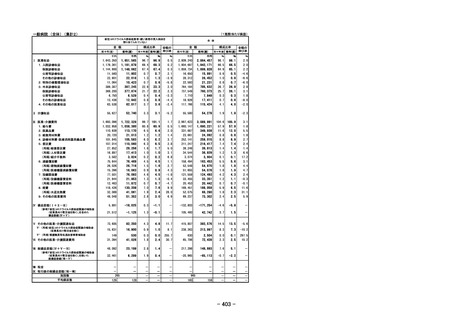

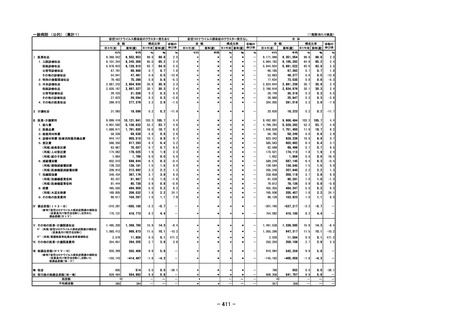

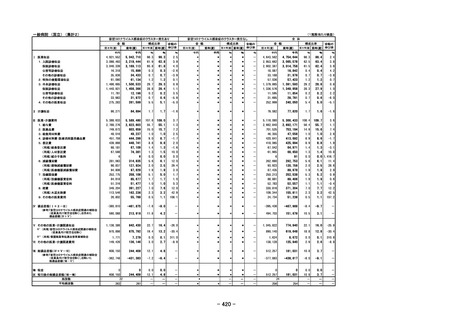

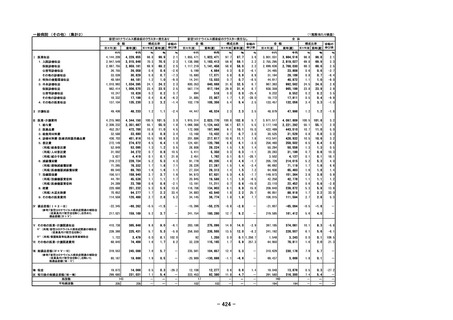

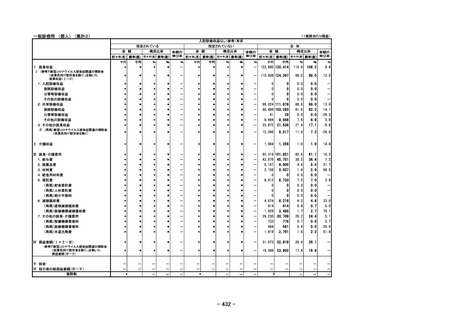

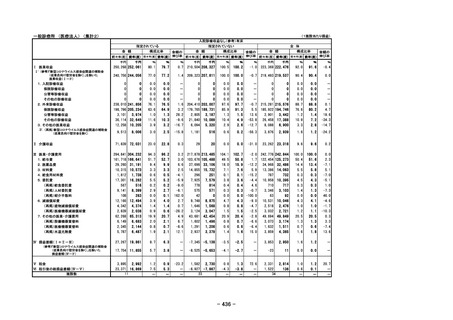

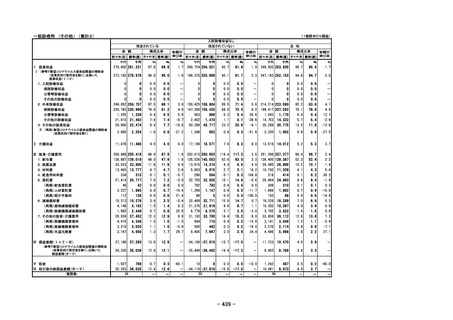

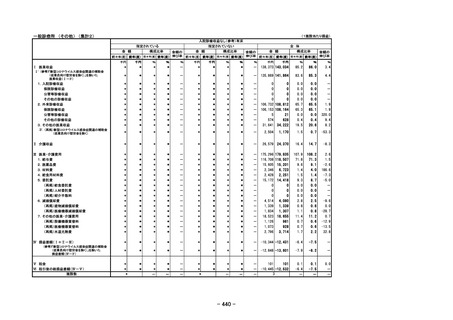

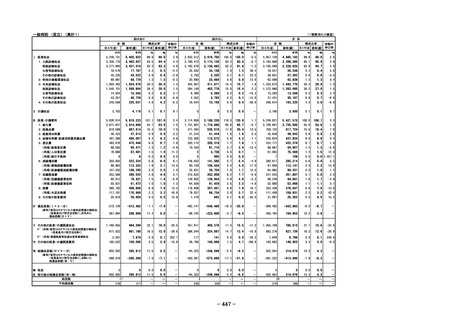

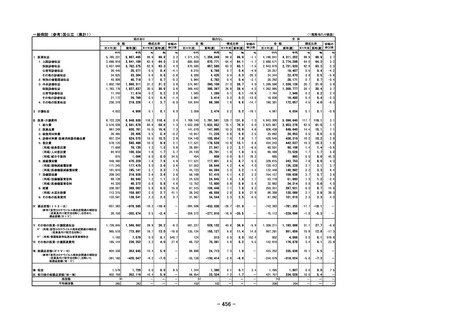

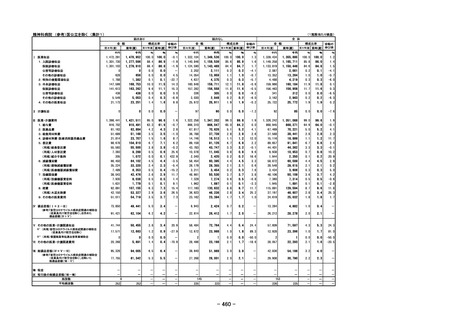

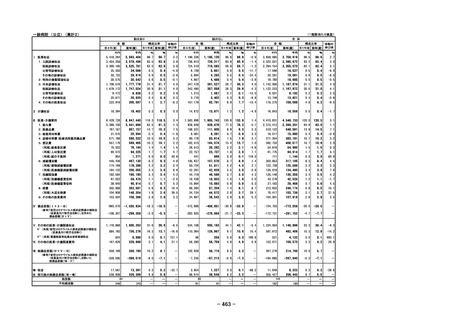

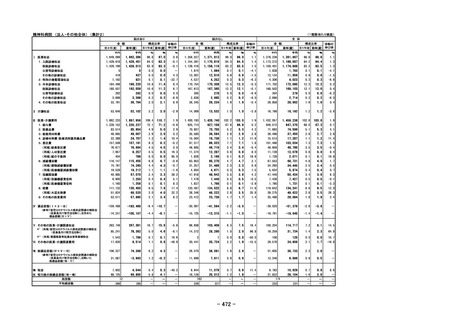

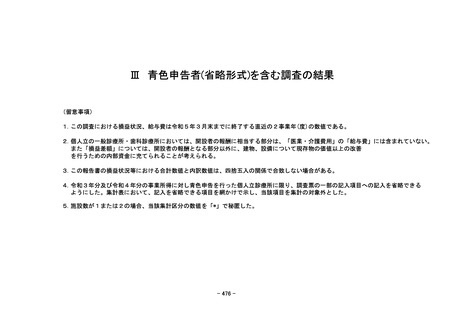

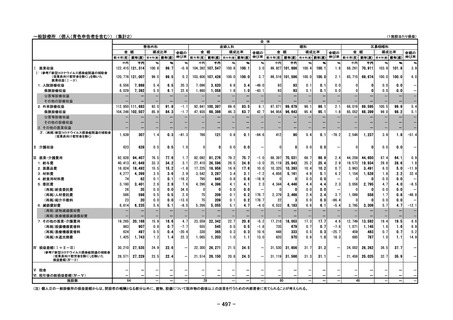

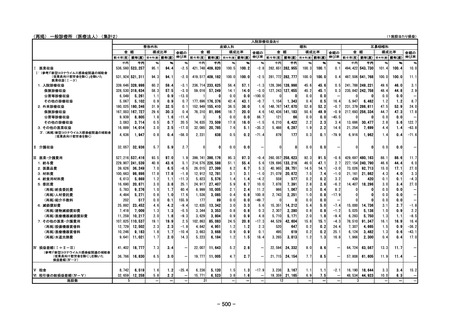

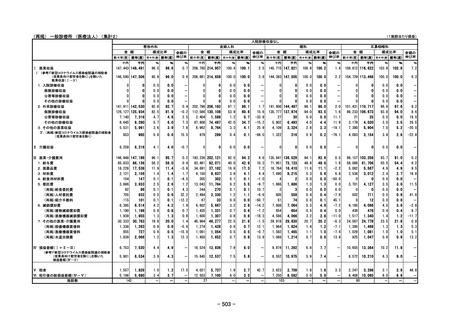

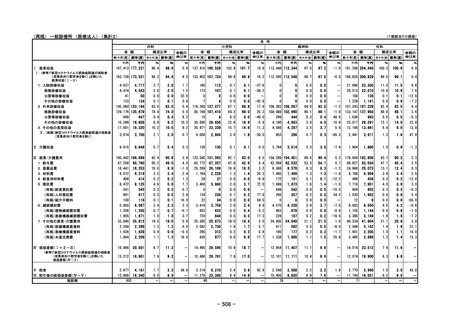

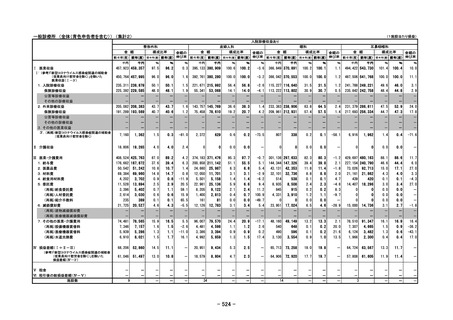

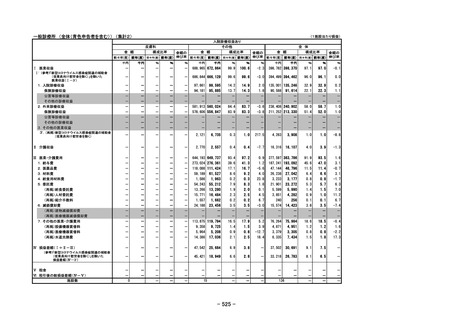

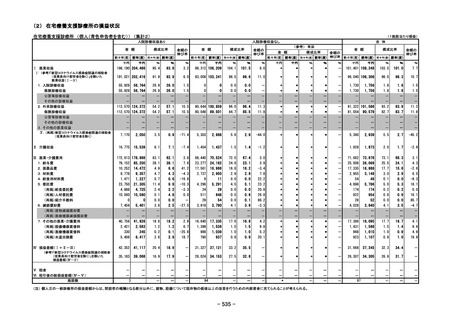

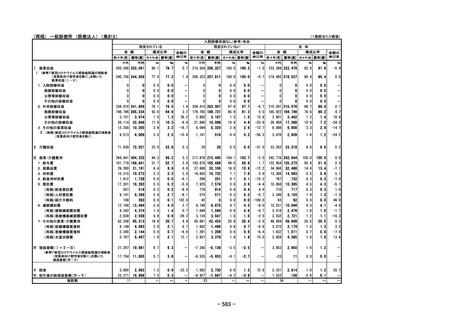

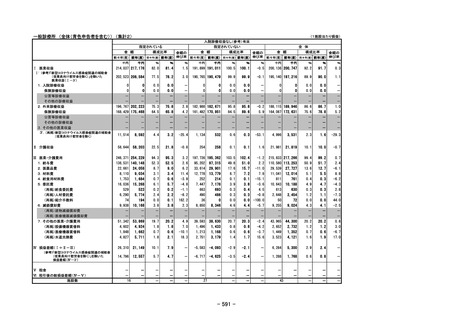

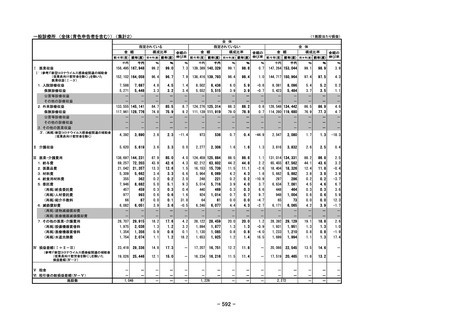

(1施設当たり損益)

入院診療収益あり

金 額

入院診療収益なし

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

金 額

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

全 体

(参考) 有床

金 額

構成比率

金額の

前々年(度) 前年(度) 前々年(度) 前年(度) 伸び率

金 額

構成比率

金額の

伸び率

前々年(度) 前年(度) 前々年(度) 前年(度)

千円

千円

%

%

%

千円

千円

%

%

%

千円

千円

%

%

%

千円

千円

%

%

%

Ⅰ 医業収益

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅰ' (参考)「新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)」を除いた

医業収益(Ⅰ-3')

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅱ 介護収益

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ⅲ 医業・介護費用

1.給与費

2.医薬品費

3.材料費

4.給食用材料費

5.委託費

(再掲)給食委託費

(再掲)人材委託費

(再掲)紹介手数料

6.減価償却費

(再掲)建物減価償却費

(再掲)医療機器減価償却費

7.その他の医業・介護費用

(再掲)設備機器賃借料

(再掲)医療機器賃借料

(再掲)水道光熱費

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

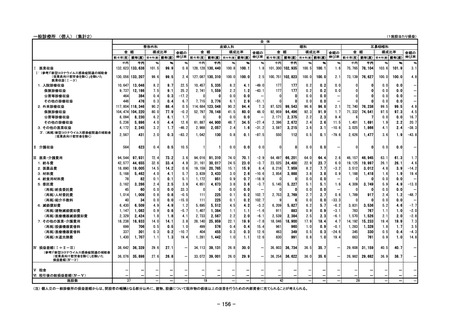

Ⅳ 損益差額(Ⅰ+Ⅱ-Ⅲ)

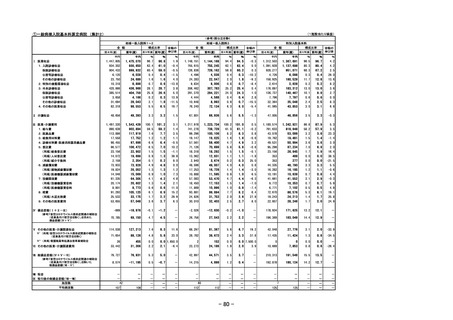

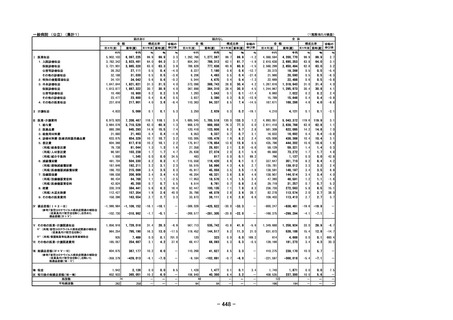

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

-

-

0

-

-

-

-

-

-

-

-

-

-

-

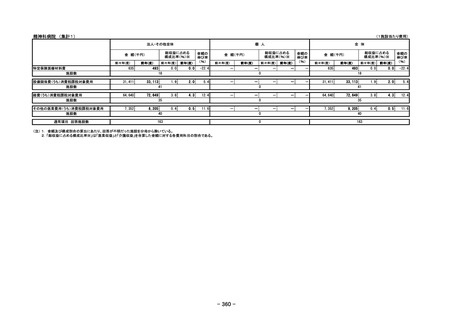

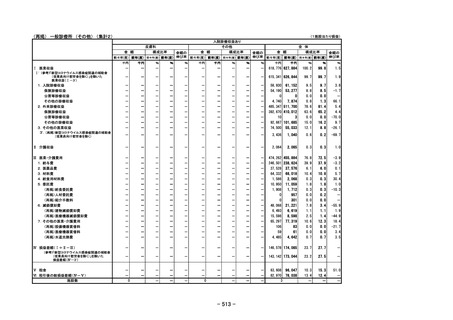

1.入院診療収益

保険診療収益

公害等診療収益

その他の診療収益

2.外来診療収益

保険診療収益

公害等診療収益

その他の診療収益

3.その他の医業収益

3'.(再掲)新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)

(参考)「新型コロナウイルス感染症関連の補助金

(従業員向け慰労金を除く)」を除いた

損益差額(Ⅳ-3')

Ⅴ 税金

Ⅵ 税引後の総損益差額(Ⅳ-Ⅴ)

施設数

(注) 1.構成比率は「Ⅰ' (参考)「新型コロナウイルス感染症関連の補助金(従業員向け慰労金を除く)」を除いた医業収益」と「Ⅱ 介護収益」を合算した金額に対する各収益科目、又は費用科目の割合である。(以下同様)

2.個人立の一般診療所の損益差額からは、開設者の報酬となる部分以外に、建物、設備について現存物の価値以上の改善を行うための内部資金に充てられることが考えられる。

3.個人立の一般診療所は税金について調査していないので、個人立の一般診療所が含まれる集計区分では税金の集計はしていない。(以下同様)

- 279 -