よむ、つかう、まなぶ。

2022年度 介護医療院の経営状況について (4 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/wp-content/uploads/231110_No006.pdf |

| 出典情報 | 2022年度 介護医療院の経営状況について(11/10)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2023-006

ついては、81.9%が「病院の持ち出し」と回答し

赤字施設割合も 42.9%ともっとも高かった。

一方で、2020 年度以前の早期に開設した施設

ていた。併設病院の経営状況によっても当該加

算への取り組みは異なると考えられる。

は、事業利益率がプラス値であり、赤字施設割

今次改定で創設された加算のなかでも科学的

合も低い傾向にあった。この一因として、移行

介護推進体制加算(Ⅱ)の算定率は、2021 年度

当初の過渡期において、移行定着支援加算の算

と比較して 13.0 ポイント上昇していた。また、

定により収益を確保でき、その間に運営体制の

移行定着支援加算が廃止され、療養病床の長期

整備に取り組むことができたことが考えられる。

入院患者の受入を評価するために新設された長

また、サンプル数が少ないため推測の域を出な

期療養生活移行加算については、2022 年度の算

いが、元々の経営状況が移行時期に影響を及ぼ

定率が 17.0%と他の新設加算と比較して低かっ

している可能性があるかもしれない。

た。厚生労働省の調査研究事業3によると、当該

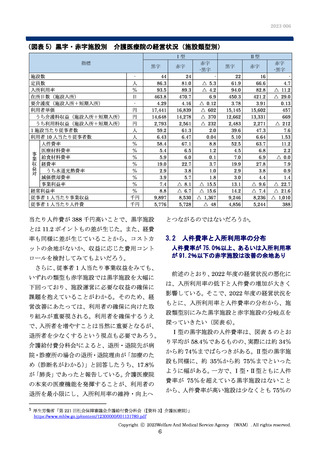

(図表 3)開設年度別

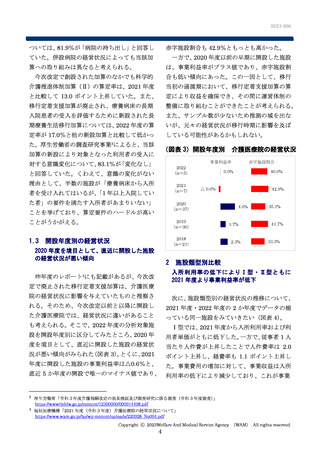

加算の新設により対象となった利用者の受入に

介護医療院の経営状況

事業利益率

対する意識変化について、83.1%が「変化なし」

2022

(n=5)

と回答していた。くわえて、意識の変化がない

理由として、半数の施設が「療養病床から入所

2021

(n=7)

者を受け入れてはいるが、

「1 年以上入院してい

た者」の要件を満たす入所者があまりいない」

40.0%

0.0%

△ 0.6%

2020

(n=37)

ことを挙げており、算定要件のハードルが高い

赤字施設割合

42.9%

4.6%

ことがうかがえる。

2019

(n=36)

1.7%

1.3

2018

(n=21)

2.3%

開設年度別の経営状況

2020 年度を境目として、直近に開設した施設

の経営状況が悪い傾向

2

35.1%

41.7%

33.3%

施設類型別比較

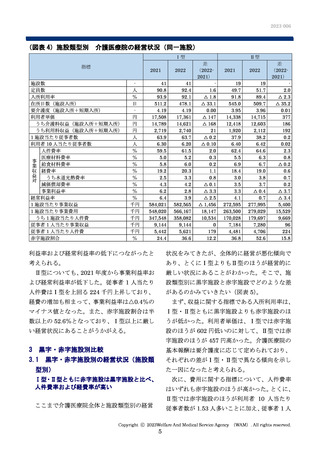

入所利用率の低下によりⅠ型・Ⅱ型ともに

2021 年度より事業利益率が低下

昨年度のレポート4にも記載があるが、今次改

定で廃止された移行定着支援加算は、介護医療

院の経営状況に影響を与えていたものと推察さ

次に、施設類型別の経営状況の推移について、

れる。そのため、今次改定以前と以降に開設し

2021 年度・2022 年度の 2 か年度でデータの揃

た介護医療院では、経営状況に違いがあること

っている同一施設をみていきたい(図表 4)。

も考えられる。そこで、2022 年度の分析対象施

Ⅰ型では、2021 年度から入所利用率および利

設を開設年度別に区分してみたところ、2020 年

用者単価がともに低下した。一方で、従事者 1 人

度を境目として、直近に開設した施設の経営状

当たり人件費が上昇したことで人件費率は 2.0

況が悪い傾向がみられた(図表 3)。とくに、2021

ポイント上昇し、経費率も 1.1 ポイント上昇し

年度に開設した施設の事業利益率は△0.6%と、

た。事業費用の増加に対して、事業収益は入所

直近 5 か年度の開設で唯一のマイナス値であり、 利用率の低下により減少しており、これが事業

3 厚生労働省「令和 3 年度介護報酬改定の効果検証及び調査研究に係る調査(令和 3 年度調査)

」

https://www/mhlw.go.jp/content/12300000/000914498.pdf

4 福祉医療機構「2021 年度(令和 3 年度)介護医療院の経営状況について」

https://www.wam.go.jp/hp/wp-content/uploads/220928_No004.pdf

Copyright ⓒ 2023Welfare And Medical Service Agency (WAM). All rights reserved.

4

ついては、81.9%が「病院の持ち出し」と回答し

赤字施設割合も 42.9%ともっとも高かった。

一方で、2020 年度以前の早期に開設した施設

ていた。併設病院の経営状況によっても当該加

算への取り組みは異なると考えられる。

は、事業利益率がプラス値であり、赤字施設割

今次改定で創設された加算のなかでも科学的

合も低い傾向にあった。この一因として、移行

介護推進体制加算(Ⅱ)の算定率は、2021 年度

当初の過渡期において、移行定着支援加算の算

と比較して 13.0 ポイント上昇していた。また、

定により収益を確保でき、その間に運営体制の

移行定着支援加算が廃止され、療養病床の長期

整備に取り組むことができたことが考えられる。

入院患者の受入を評価するために新設された長

また、サンプル数が少ないため推測の域を出な

期療養生活移行加算については、2022 年度の算

いが、元々の経営状況が移行時期に影響を及ぼ

定率が 17.0%と他の新設加算と比較して低かっ

している可能性があるかもしれない。

た。厚生労働省の調査研究事業3によると、当該

(図表 3)開設年度別

加算の新設により対象となった利用者の受入に

介護医療院の経営状況

事業利益率

対する意識変化について、83.1%が「変化なし」

2022

(n=5)

と回答していた。くわえて、意識の変化がない

理由として、半数の施設が「療養病床から入所

2021

(n=7)

者を受け入れてはいるが、

「1 年以上入院してい

た者」の要件を満たす入所者があまりいない」

40.0%

0.0%

△ 0.6%

2020

(n=37)

ことを挙げており、算定要件のハードルが高い

赤字施設割合

42.9%

4.6%

ことがうかがえる。

2019

(n=36)

1.7%

1.3

2018

(n=21)

2.3%

開設年度別の経営状況

2020 年度を境目として、直近に開設した施設

の経営状況が悪い傾向

2

35.1%

41.7%

33.3%

施設類型別比較

入所利用率の低下によりⅠ型・Ⅱ型ともに

2021 年度より事業利益率が低下

昨年度のレポート4にも記載があるが、今次改

定で廃止された移行定着支援加算は、介護医療

院の経営状況に影響を与えていたものと推察さ

次に、施設類型別の経営状況の推移について、

れる。そのため、今次改定以前と以降に開設し

2021 年度・2022 年度の 2 か年度でデータの揃

た介護医療院では、経営状況に違いがあること

っている同一施設をみていきたい(図表 4)。

も考えられる。そこで、2022 年度の分析対象施

Ⅰ型では、2021 年度から入所利用率および利

設を開設年度別に区分してみたところ、2020 年

用者単価がともに低下した。一方で、従事者 1 人

度を境目として、直近に開設した施設の経営状

当たり人件費が上昇したことで人件費率は 2.0

況が悪い傾向がみられた(図表 3)。とくに、2021

ポイント上昇し、経費率も 1.1 ポイント上昇し

年度に開設した施設の事業利益率は△0.6%と、

た。事業費用の増加に対して、事業収益は入所

直近 5 か年度の開設で唯一のマイナス値であり、 利用率の低下により減少しており、これが事業

3 厚生労働省「令和 3 年度介護報酬改定の効果検証及び調査研究に係る調査(令和 3 年度調査)

」

https://www/mhlw.go.jp/content/12300000/000914498.pdf

4 福祉医療機構「2021 年度(令和 3 年度)介護医療院の経営状況について」

https://www.wam.go.jp/hp/wp-content/uploads/220928_No004.pdf

Copyright ⓒ 2023Welfare And Medical Service Agency (WAM). All rights reserved.

4