よむ、つかう、まなぶ。

資料2-3 令和4年度財務諸表 (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

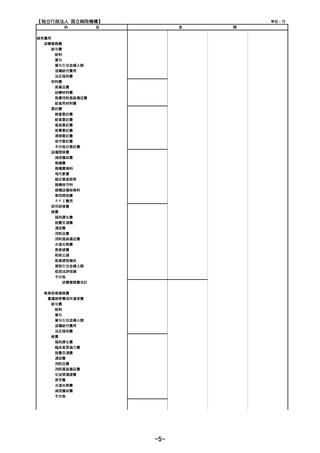

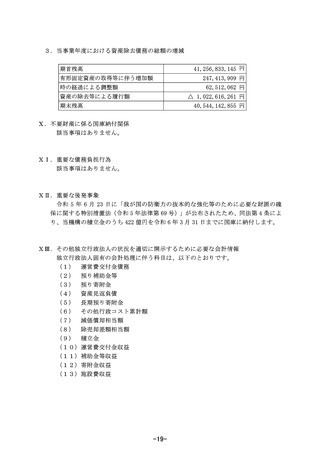

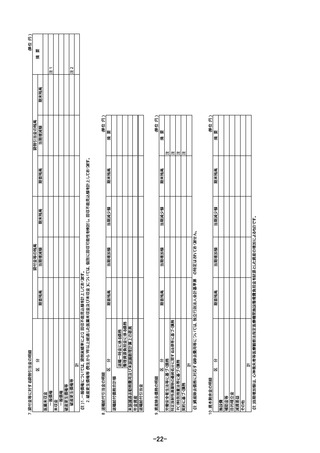

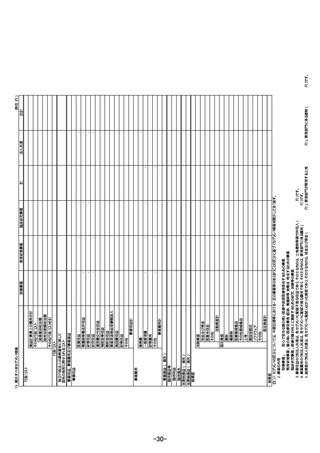

4.退職給付に係る引当金の計上基準及び退職給付費用の処理方法

役職員の退職給付に備えるため、役員については独立行政法人国立病院機構役員

退職手当規程に基づく期末要支給額を、また、職員については当該事業年度末にお

ける退職給付債務及び恩給制度期間を有する退職職員の負担金である整理資源に

関する債務の見込額に基づき計上しております。

退職給付債務の算定にあたり、退職給付見込額を当事業年度末までの期間に帰属

させる方法については給付算定式基準によっております。

過去勤務費用は、その発生時の職員の平均残存勤務期間以内の一定の年数(10 年)

による定額法により費用処理しております。

数理計算上の差異は、各事業年度の発生時における職員の平均残存勤務期間以内

の一定の年数(9年)による定額法により按分した額をそれぞれ発生の翌事業年度

から費用処理しております。

5.貸倒引当金の計上基準

債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、

貸倒懸念債権等特定の債権については個別に回収可能性を検討し、回収不能見込額

を計上しております。

6.損害補償損失引当金の計上基準

医療賠償等による損害賠償金の支払に備えるため、個別に発生可能性を検討し、

その経過等の状況に基づき損失負担見込額を計上しております。

7.棚卸資産の評価基準及び評価方法

(1)医薬品

最終仕入原価法に基づく低価法

(2)診療材料

最終仕入原価法に基づく低価法

(3)給食用材料

最終仕入原価法に基づく低価法

(4)貯蔵品

金券類は個別法、その他は最終仕入原価法に基づく低価法

8.消費税等の会計処理

消費税及び地方消費税の会計処理は、税込方式によっております。

-13-

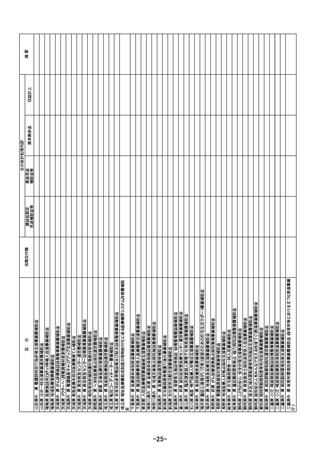

役職員の退職給付に備えるため、役員については独立行政法人国立病院機構役員

退職手当規程に基づく期末要支給額を、また、職員については当該事業年度末にお

ける退職給付債務及び恩給制度期間を有する退職職員の負担金である整理資源に

関する債務の見込額に基づき計上しております。

退職給付債務の算定にあたり、退職給付見込額を当事業年度末までの期間に帰属

させる方法については給付算定式基準によっております。

過去勤務費用は、その発生時の職員の平均残存勤務期間以内の一定の年数(10 年)

による定額法により費用処理しております。

数理計算上の差異は、各事業年度の発生時における職員の平均残存勤務期間以内

の一定の年数(9年)による定額法により按分した額をそれぞれ発生の翌事業年度

から費用処理しております。

5.貸倒引当金の計上基準

債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、

貸倒懸念債権等特定の債権については個別に回収可能性を検討し、回収不能見込額

を計上しております。

6.損害補償損失引当金の計上基準

医療賠償等による損害賠償金の支払に備えるため、個別に発生可能性を検討し、

その経過等の状況に基づき損失負担見込額を計上しております。

7.棚卸資産の評価基準及び評価方法

(1)医薬品

最終仕入原価法に基づく低価法

(2)診療材料

最終仕入原価法に基づく低価法

(3)給食用材料

最終仕入原価法に基づく低価法

(4)貯蔵品

金券類は個別法、その他は最終仕入原価法に基づく低価法

8.消費税等の会計処理

消費税及び地方消費税の会計処理は、税込方式によっております。

-13-