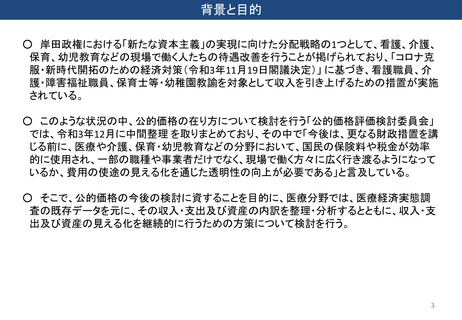

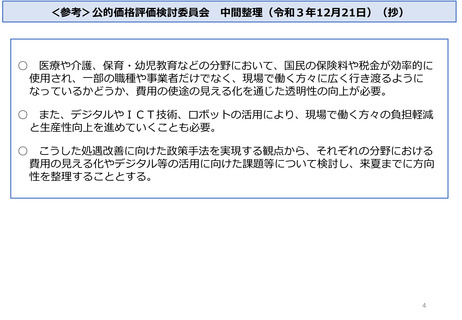

よむ、つかう、まなぶ。

総-7-1○「公的価格の費用の見える化」に係る対応について (8 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00161.html |

| 出典情報 | 中央社会保険医療協議会 総会(第529回 10/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

「費用の見える化」及び「デジタル等の活用」の方向性

1.費用の見える化

令和4年8月30日 公的価格評価検討委員会

医療や介護、保育・幼児教育などの分野における費用の見える化に向けて、外部委託により医療経済実態調査等の既

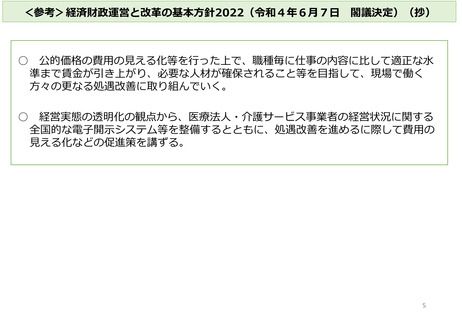

存の調査について、調査項目等を整理し、検討を進めているところ。

まずは、現在保有しているデータ※を活用し、特に各職種の人件費や給与の状況等に着目しつつ、その収入・支出及

び資産の内訳を整理・分析するとともに、収入・支出及び資産の見える化を継続的に行うための方策について、検討

を進める。

※使用するデータ

• 医療分野

:医療経済実態調査

• 介護分野

:介護事業経営実態調査

• 障害福祉分野

:障害福祉サービス等経営実態調査、障害福祉サービス等従事者処遇状況等調査

• 保育・幼児教育分野:幼稚園・保育所・認定こども園等の経営実態調査

* ただし、これらの調査データにより把握できる内容に限りがあるため、法令により作成・提出が義務付けられた医療法人、社会福祉法人等の計算

書類等を集計することを検討。

具体的な整理・分析の進め方について、「検討の視点」(第4回公的価格評価検討委員会資料1)で示した項目に

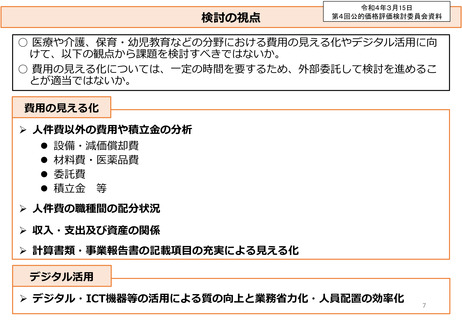

沿って以下のとおり整理する。

(1)人件費以外の費用や積立金の分析

費用の分析については、施設・事業所を単位として、サービス類型(病院・一般診療所・歯科診療所、入院収益あり・なし

など)、運営主体(国立、公立、医療法人立、個人立など)、事業所規模等の観点でセグメントに分けつつ、上記の各分野

の調査データにおける項目を基に、費用を区分して行う。また、費用区分について不明確なものがないか確認・整理する。

【費用区分のイメージ】

・医療分野:給与費、委託費、医薬品費、材料費、減価償却費、設備関係費、その他

・介護分野:給与費、直接介護支出、一般管理支出(委託費等)、減価償却費等、その他

その際、法人種別ごとに会計基準・慣行が異なることや、個人立の場合には経営者の報酬が人件費に含まれないことを踏ま

えつつ、その比較の方法について留意する。

積立金等については、計算書類等を活用し、金額の平均や分布について明らかにする。

8

1.費用の見える化

令和4年8月30日 公的価格評価検討委員会

医療や介護、保育・幼児教育などの分野における費用の見える化に向けて、外部委託により医療経済実態調査等の既

存の調査について、調査項目等を整理し、検討を進めているところ。

まずは、現在保有しているデータ※を活用し、特に各職種の人件費や給与の状況等に着目しつつ、その収入・支出及

び資産の内訳を整理・分析するとともに、収入・支出及び資産の見える化を継続的に行うための方策について、検討

を進める。

※使用するデータ

• 医療分野

:医療経済実態調査

• 介護分野

:介護事業経営実態調査

• 障害福祉分野

:障害福祉サービス等経営実態調査、障害福祉サービス等従事者処遇状況等調査

• 保育・幼児教育分野:幼稚園・保育所・認定こども園等の経営実態調査

* ただし、これらの調査データにより把握できる内容に限りがあるため、法令により作成・提出が義務付けられた医療法人、社会福祉法人等の計算

書類等を集計することを検討。

具体的な整理・分析の進め方について、「検討の視点」(第4回公的価格評価検討委員会資料1)で示した項目に

沿って以下のとおり整理する。

(1)人件費以外の費用や積立金の分析

費用の分析については、施設・事業所を単位として、サービス類型(病院・一般診療所・歯科診療所、入院収益あり・なし

など)、運営主体(国立、公立、医療法人立、個人立など)、事業所規模等の観点でセグメントに分けつつ、上記の各分野

の調査データにおける項目を基に、費用を区分して行う。また、費用区分について不明確なものがないか確認・整理する。

【費用区分のイメージ】

・医療分野:給与費、委託費、医薬品費、材料費、減価償却費、設備関係費、その他

・介護分野:給与費、直接介護支出、一般管理支出(委託費等)、減価償却費等、その他

その際、法人種別ごとに会計基準・慣行が異なることや、個人立の場合には経営者の報酬が人件費に含まれないことを踏ま

えつつ、その比較の方法について留意する。

積立金等については、計算書類等を活用し、金額の平均や分布について明らかにする。

8