よむ、つかう、まなぶ。

令和8年度補正後予算フレーム (1 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2026/20260603.html |

| 出典情報 | 令和8年度補正予算(6/3)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

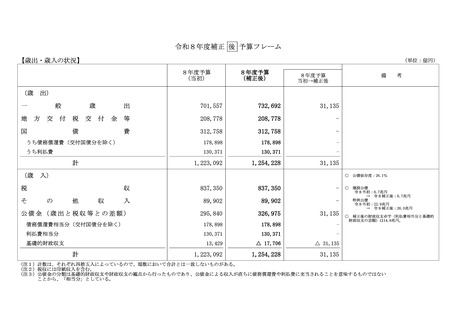

令和8年度補正 後 予算フレーム

【歳出・歳入の状況】

(単位:億円)

8年度予算

(当初)

(歳

8年度予算

(補正後)

備

8年度予算

当初→補正後

出)

一

出

701,557

732,692

31,135

等

208,778

208,778

-

費

312,758

312,758

-

うち債務償還費(交付国債分を除く)

178,898

178,898

-

うち利払費

130,371

130,371

-

1,223,092

1,254,228

31,135

地

般

方

交

付

国

歳

税

交

付

金

債

計

(歳

入)

○ 公債依存度:26.1%

税

収

837,350

837,350

-

入

89,902

89,902

-

公債金(歳出と税収等との差額)

295,840

326,975

31,135

債務償還費相当分(交付国債分を除く)

178,898

178,898

-

利払費相当分

130,371

130,371

-

基礎的財政収支

13,429

△ 17,706

△ 31,135

1,223,092

1,254,228

31,135

そ

考

の

他

計

収

○ 建設公債

令8当初:6.7兆円

→ 令8補正後:6.7兆円

特例公債

令8当初:22.9兆円

→ 令8補正後:26.0兆円

○ 補正後の財政収支赤字(利払費相当分と基礎的

財政収支の差額)は14.8兆円。

(注1)計数は、それぞれ四捨五入によっているので、端数において合計とは一致しないものがある。

(注2)税収には印紙収入を含む。

(注3)公債金の分類は基礎的財政収支や財政収支の観点から行ったものであり、公債金による収入が直ちに債務償還費や利払費に充当されることを意味するものではない

ことから、「相当分」としている。

【歳出・歳入の状況】

(単位:億円)

8年度予算

(当初)

(歳

8年度予算

(補正後)

備

8年度予算

当初→補正後

出)

一

出

701,557

732,692

31,135

等

208,778

208,778

-

費

312,758

312,758

-

うち債務償還費(交付国債分を除く)

178,898

178,898

-

うち利払費

130,371

130,371

-

1,223,092

1,254,228

31,135

地

般

方

交

付

国

歳

税

交

付

金

債

計

(歳

入)

○ 公債依存度:26.1%

税

収

837,350

837,350

-

入

89,902

89,902

-

公債金(歳出と税収等との差額)

295,840

326,975

31,135

債務償還費相当分(交付国債分を除く)

178,898

178,898

-

利払費相当分

130,371

130,371

-

基礎的財政収支

13,429

△ 17,706

△ 31,135

1,223,092

1,254,228

31,135

そ

考

の

他

計

収

○ 建設公債

令8当初:6.7兆円

→ 令8補正後:6.7兆円

特例公債

令8当初:22.9兆円

→ 令8補正後:26.0兆円

○ 補正後の財政収支赤字(利払費相当分と基礎的

財政収支の差額)は14.8兆円。

(注1)計数は、それぞれ四捨五入によっているので、端数において合計とは一致しないものがある。

(注2)税収には印紙収入を含む。

(注3)公債金の分類は基礎的財政収支や財政収支の観点から行ったものであり、公債金による収入が直ちに債務償還費や利払費に充当されることを意味するものではない

ことから、「相当分」としている。