よむ、つかう、まなぶ。

令和8年度予算フレーム (1 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2026/seifuan2026/index.html |

| 出典情報 | 令和8年度予算政府案(12/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

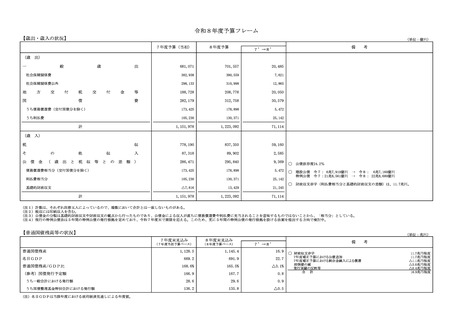

令和8年度予算フレーム

【歳出・歳入の状況】

(単位:億円)

7年度予算(当初)

(歳

8年度予算

備

7’→8’

出)

一

681,071

701,557

20,485

社会保障関係費

382,938

390,559

7,621

社会保障関係費以外

298,133

310,998

12,865

般

等

188,728

208,778

20,050

費

282,179

312,758

30,579

うち債務償還費(交付国債分を除く)

173,425

178,898

5,472

うち利払費

105,230

130,371

25,142

1,151,978

1,223,092

71,114

収

778,190

837,350

59,160

入

87,318

89,902

2,585

)

286,471

295,840

9,369

債務償還費相当分(交付国債分を除く)

173,425

178,898

5,472

利払費相当分

105,230

130,371

25,142

基礎的財政収支

△7,816

13,429

21,245

1,151,978

1,223,092

71,114

地

方

交

歳

付

税

国

交

出

付

金

債

計

(歳

入)

税

そ

公

考

の

債

金

(

他

歳

出

と

税

収

収

等

と

の

差

額

計

◯

公債依存度24.2%

◯

建設公債

特例公債

◯

財政収支赤字(利払費相当分と基礎的財政収支の差額)は、11.7兆円。

令7: 6兆7,910億円

令7:21兆8,561億円

→

→

令8: 6兆7,160億円

令8: 22兆8,680億円

(注1)計数は、それぞれ四捨五入によっているので、端数において合計とは一致しないものがある。

(注2)税収には印紙収入を含む。

(注3)公債金の分類は基礎的財政収支や財政収支の観点から行ったものであり、公債金による収入が直ちに債務償還費や利払費に充当されることを意味するものではないことから、「相当分」としている。

(注4)現行の特例公債法は5年間の特例公債の発行根拠を定めており、令和7年度末で期限を迎える。このため、更に5年間の特例公債の発行根拠を設ける法案を提出する方向で検討中。

【普通国債残高等の状況】

(単位:兆円)

7年度末見込み

8年度末見込み

(7年度当初予算ベース)

(8年度予算ベース)

備

7’→8’

普通国債残高

1,128.5

1,145.4

16.9

名目GDP

669.2

691.9

22.7

普通国債残高/GDP比

168.6%

165.5%

△3.1%

(参考)国債発行予定額

166.9

167.7

0.8

うち一般会計における発行額

28.6

29.6

0.9

うち国債整理基金特別会計における発行額

136.2

135.8

△0.5

(注)名目GDPは当該年度における政府経済見通しによる年度値。

◯ 財政収支赤字

7年度補正予算における公債追加

7年度補正予算における剰余金繰入による償還

前倒債の減

発行実績の反映等

合 計

考

11.7兆円程度

11.7兆円程度

△1.1兆円程度

△5.0兆円程度

△0.4兆円程度

16.9兆円程度

【歳出・歳入の状況】

(単位:億円)

7年度予算(当初)

(歳

8年度予算

備

7’→8’

出)

一

681,071

701,557

20,485

社会保障関係費

382,938

390,559

7,621

社会保障関係費以外

298,133

310,998

12,865

般

等

188,728

208,778

20,050

費

282,179

312,758

30,579

うち債務償還費(交付国債分を除く)

173,425

178,898

5,472

うち利払費

105,230

130,371

25,142

1,151,978

1,223,092

71,114

収

778,190

837,350

59,160

入

87,318

89,902

2,585

)

286,471

295,840

9,369

債務償還費相当分(交付国債分を除く)

173,425

178,898

5,472

利払費相当分

105,230

130,371

25,142

基礎的財政収支

△7,816

13,429

21,245

1,151,978

1,223,092

71,114

地

方

交

歳

付

税

国

交

出

付

金

債

計

(歳

入)

税

そ

公

考

の

債

金

(

他

歳

出

と

税

収

収

等

と

の

差

額

計

◯

公債依存度24.2%

◯

建設公債

特例公債

◯

財政収支赤字(利払費相当分と基礎的財政収支の差額)は、11.7兆円。

令7: 6兆7,910億円

令7:21兆8,561億円

→

→

令8: 6兆7,160億円

令8: 22兆8,680億円

(注1)計数は、それぞれ四捨五入によっているので、端数において合計とは一致しないものがある。

(注2)税収には印紙収入を含む。

(注3)公債金の分類は基礎的財政収支や財政収支の観点から行ったものであり、公債金による収入が直ちに債務償還費や利払費に充当されることを意味するものではないことから、「相当分」としている。

(注4)現行の特例公債法は5年間の特例公債の発行根拠を定めており、令和7年度末で期限を迎える。このため、更に5年間の特例公債の発行根拠を設ける法案を提出する方向で検討中。

【普通国債残高等の状況】

(単位:兆円)

7年度末見込み

8年度末見込み

(7年度当初予算ベース)

(8年度予算ベース)

備

7’→8’

普通国債残高

1,128.5

1,145.4

16.9

名目GDP

669.2

691.9

22.7

普通国債残高/GDP比

168.6%

165.5%

△3.1%

(参考)国債発行予定額

166.9

167.7

0.8

うち一般会計における発行額

28.6

29.6

0.9

うち国債整理基金特別会計における発行額

136.2

135.8

△0.5

(注)名目GDPは当該年度における政府経済見通しによる年度値。

◯ 財政収支赤字

7年度補正予算における公債追加

7年度補正予算における剰余金繰入による償還

前倒債の減

発行実績の反映等

合 計

考

11.7兆円程度

11.7兆円程度

△1.1兆円程度

△5.0兆円程度

△0.4兆円程度

16.9兆円程度