よむ、つかう、まなぶ。

総-2-2今後の進め方等について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64319.html |

| 出典情報 | 中央社会保険医療協議会 総会(第619回 10/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

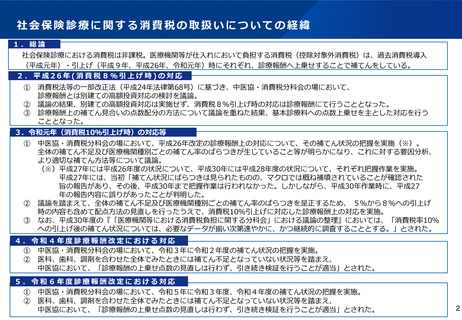

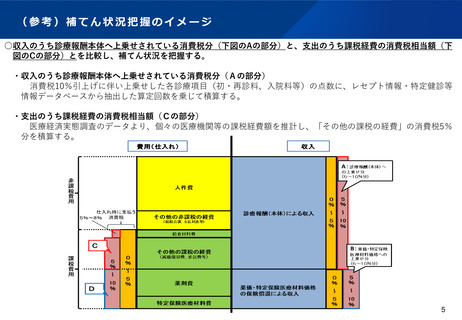

診療報酬による消費税補てん状況の把握について(案)

○ 前回(令和5年度)に実施した方法に倣って、以下のとおり実施することとしてはどうか。

1.目的

令和元年に行われた、消費税率10%への引上げに伴う診療報酬による補てん(5%~10%部分)について、令和5

年度、令和6年度の状況を把握する。

(※) 薬価・特定保険医療材料は、税抜きの市場実勢価格に消費税を上乗せし、個々の薬価等に反映されているた

め、対象としない。

2.補てん状況の把握方法について

○ 対象医療機関

現在実施中の第25回医療経済実態調査(医療機関等調査)の調査対象となっている医療機関等を対象とする。

○ 使用するデータ

個々の医療機関等について、収入のうち令和元年診療報酬改定により診療報酬本体へ上乗せされている消費税分

と、支出のうち課税経費の消費税相当額とを把握するため、以下のデータを使用する。

・ 収入のうち診療報酬本体へ上乗せされている消費税分については、レセプト情報・特定健診等情報データ

ベースから抽出した算定回数等のデータを使用する。(令和5年度・6年度分のデータを収集)

・ 支出のうち課税経費の消費税相当額については、第25回医療経済実態調査のデータを使用する。

(各医療機関における、直近の事業年度(令和5年度・6年度)のデータを収集)

3.補てん状況の把握のための収入と支出の対比について

個々の医療機関における補てん状況を推計し、医療経済実態調査の損益状況の集計区分と同様に、開設者別、病院

機能別、入院基本料別に区分して比較する。

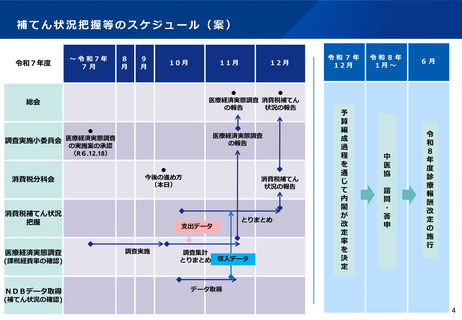

4.報告時期

令和7年12月を目途として報告する。

【論点】

・ 令和元年に行われた消費税率10%への引上げ以降、消費税率は変わっていない一方、診療報酬改定を重ねてきてい

ること、収支双方に新型コロナウイルスによる影響を受けていること、近時は物価の上昇により課税経費が増加して

3

いること等も踏まえて、補てんの在り方の議論に資するよう、補てん状況をどのように評価するか。

○ 前回(令和5年度)に実施した方法に倣って、以下のとおり実施することとしてはどうか。

1.目的

令和元年に行われた、消費税率10%への引上げに伴う診療報酬による補てん(5%~10%部分)について、令和5

年度、令和6年度の状況を把握する。

(※) 薬価・特定保険医療材料は、税抜きの市場実勢価格に消費税を上乗せし、個々の薬価等に反映されているた

め、対象としない。

2.補てん状況の把握方法について

○ 対象医療機関

現在実施中の第25回医療経済実態調査(医療機関等調査)の調査対象となっている医療機関等を対象とする。

○ 使用するデータ

個々の医療機関等について、収入のうち令和元年診療報酬改定により診療報酬本体へ上乗せされている消費税分

と、支出のうち課税経費の消費税相当額とを把握するため、以下のデータを使用する。

・ 収入のうち診療報酬本体へ上乗せされている消費税分については、レセプト情報・特定健診等情報データ

ベースから抽出した算定回数等のデータを使用する。(令和5年度・6年度分のデータを収集)

・ 支出のうち課税経費の消費税相当額については、第25回医療経済実態調査のデータを使用する。

(各医療機関における、直近の事業年度(令和5年度・6年度)のデータを収集)

3.補てん状況の把握のための収入と支出の対比について

個々の医療機関における補てん状況を推計し、医療経済実態調査の損益状況の集計区分と同様に、開設者別、病院

機能別、入院基本料別に区分して比較する。

4.報告時期

令和7年12月を目途として報告する。

【論点】

・ 令和元年に行われた消費税率10%への引上げ以降、消費税率は変わっていない一方、診療報酬改定を重ねてきてい

ること、収支双方に新型コロナウイルスによる影響を受けていること、近時は物価の上昇により課税経費が増加して

3

いること等も踏まえて、補てんの在り方の議論に資するよう、補てん状況をどのように評価するか。