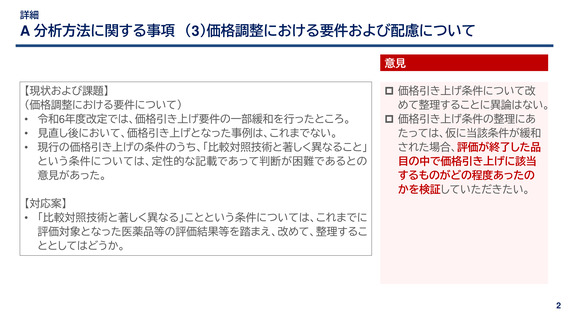

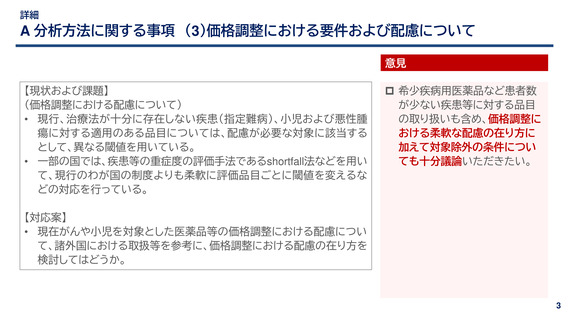

よむ、つかう、まなぶ。

費-1参考2-2 (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63929.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第72回 9/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

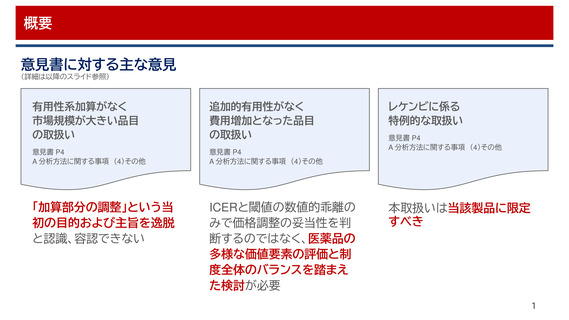

概要

意見書に対する主な意見

(詳細は以降のスライド参照)

有用性系加算がなく

市場規模が大きい品目

の取扱い

追加的有用性がなく

費用増加となった品目

の取扱い

意見書 P4

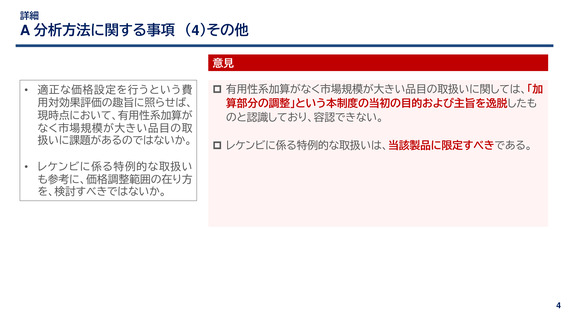

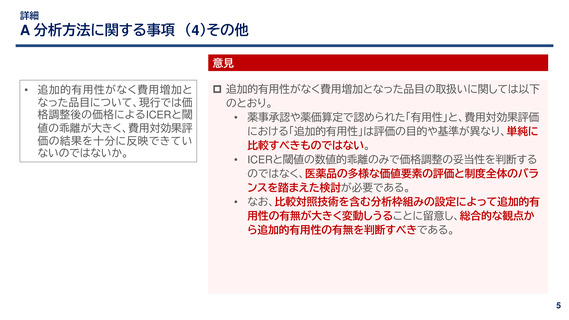

A 分析方法に関する事項 (4)その他

意見書 P4

A 分析方法に関する事項 (4)その他

「加算部分の調整」という当

初の目的および主旨を逸脱

と認識、容認できない

ICERと閾値の数値的乖離の

みで価格調整の妥当性を判

断するのではなく、医薬品の

多様な価値要素の評価と制

度全体のバランスを踏まえ

た検討が必要

レケンビに係る

特例的な取扱い

意見書 P4

A 分析方法に関する事項 (4)その他

本取扱いは当該製品に限定

すべき

1

意見書に対する主な意見

(詳細は以降のスライド参照)

有用性系加算がなく

市場規模が大きい品目

の取扱い

追加的有用性がなく

費用増加となった品目

の取扱い

意見書 P4

A 分析方法に関する事項 (4)その他

意見書 P4

A 分析方法に関する事項 (4)その他

「加算部分の調整」という当

初の目的および主旨を逸脱

と認識、容認できない

ICERと閾値の数値的乖離の

みで価格調整の妥当性を判

断するのではなく、医薬品の

多様な価値要素の評価と制

度全体のバランスを踏まえ

た検討が必要

レケンビに係る

特例的な取扱い

意見書 P4

A 分析方法に関する事項 (4)その他

本取扱いは当該製品に限定

すべき

1