よむ、つかう、まなぶ。

【資料2】財務省提出資料 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_37461.html |

| 出典情報 | 医療・介護・障害福祉関係団体との賃上げに関する意見交換(1/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

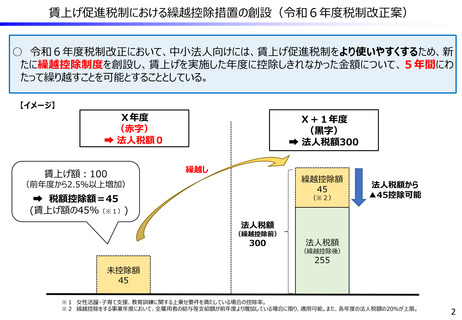

賃上げ促進税制における繰越控除措置の創設(令和6年度税制改正案)

○ 令和6年度税制改正において、中小法人向けには、賃上げ促進税制をより使いやすくするため、新

たに繰越控除制度を創設し、賃上げを実施した年度に控除しきれなかった金額について、5年間にわ

たって繰り越すことを可能とすることとしている。

【イメージ】

X年度

(赤字)

➡ 法人税額0

賃上げ額:100

X+1年度

(黒字)

➡ 法人税額300

繰越し

繰越控除額

45

(前年度から2.5%以上増加)

➡ 税額控除額=45

(賃上げ額の45%(※1))

(※2)

法人税額から

▲45控除可能

法人税額

(繰越控除前)

300

法人税額

(繰越控除後)

255

未控除額

45

※1 女性活躍・子育て支援、教育訓練に関する上乗せ要件を満たしている場合の控除率。

※2 繰越控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限り、適用可能。また、各年度の法人税額の20%が上限。

2

○ 令和6年度税制改正において、中小法人向けには、賃上げ促進税制をより使いやすくするため、新

たに繰越控除制度を創設し、賃上げを実施した年度に控除しきれなかった金額について、5年間にわ

たって繰り越すことを可能とすることとしている。

【イメージ】

X年度

(赤字)

➡ 法人税額0

賃上げ額:100

X+1年度

(黒字)

➡ 法人税額300

繰越し

繰越控除額

45

(前年度から2.5%以上増加)

➡ 税額控除額=45

(賃上げ額の45%(※1))

(※2)

法人税額から

▲45控除可能

法人税額

(繰越控除前)

300

法人税額

(繰越控除後)

255

未控除額

45

※1 女性活躍・子育て支援、教育訓練に関する上乗せ要件を満たしている場合の控除率。

※2 繰越控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限り、適用可能。また、各年度の法人税額の20%が上限。

2