よむ、つかう、まなぶ。

令和6年度税制改正に関する要望書 日本病院会 (6 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和6年度税制改正に関する要望書(8/28)《日本病院会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

贈与者の税負担が障害となり、贈与が実現しないことがある。

租税特別措置法第 40 条に基づく譲渡所得税非課税申請が認められればみなし譲渡所得課税を

回避できるが、当該申請手続は極めて煩雑であり、またその審査には長期間を要する。

公的医療法人に対する不動産の贈与については、租税特別措置法第 40 条の適用を当然に受け

られるようにし、公的医療法人の運営基盤強化を支援する仕組みが必要である。

7.医療費控除の制度を拡充すること。

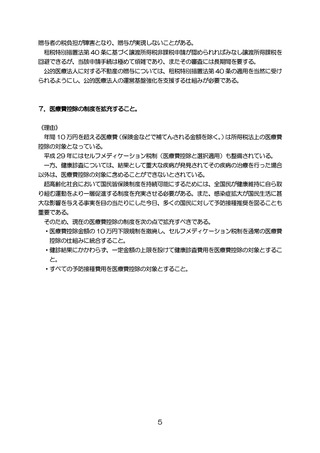

《理由》

年間 10 万円を超える医療費(保険金などで補てんされる金額を除く。

)は所得税法上の医療費

控除の対象となっている。

平成 29 年にはセルフメディケーション税制(医療費控除と選択適用)も整備されている。

一方、健康診査については、結果として重大な疾病が発見されてその疾病の治療を行った場合

以外は、医療費控除の対象に含めることができないとされている。

超高齢化社会において国民皆保険制度を持続可能にするためには、全国民が健康維持に自ら取

り組む運動をより一層促進する制度を充実させる必要がある。また、感染症拡大が国民生活に甚

大な影響を与える事実を目の当たりにした今日、多くの国民に対して予防接種推奨を図ることも

重要である。

そのため、現在の医療費控除の制度を次の点で拡充すべきである。

・医療費控除金額の 10 万円下限規制を撤廃し、セルフメディケーション税制を通常の医療費

控除の仕組みに統合すること。

・健診結果にかかわらず、一定金額の上限を設けて健康診査費用を医療費控除の対象とするこ

と。

・すべての予防接種費用を医療費控除の対象とすること。

5

租税特別措置法第 40 条に基づく譲渡所得税非課税申請が認められればみなし譲渡所得課税を

回避できるが、当該申請手続は極めて煩雑であり、またその審査には長期間を要する。

公的医療法人に対する不動産の贈与については、租税特別措置法第 40 条の適用を当然に受け

られるようにし、公的医療法人の運営基盤強化を支援する仕組みが必要である。

7.医療費控除の制度を拡充すること。

《理由》

年間 10 万円を超える医療費(保険金などで補てんされる金額を除く。

)は所得税法上の医療費

控除の対象となっている。

平成 29 年にはセルフメディケーション税制(医療費控除と選択適用)も整備されている。

一方、健康診査については、結果として重大な疾病が発見されてその疾病の治療を行った場合

以外は、医療費控除の対象に含めることができないとされている。

超高齢化社会において国民皆保険制度を持続可能にするためには、全国民が健康維持に自ら取

り組む運動をより一層促進する制度を充実させる必要がある。また、感染症拡大が国民生活に甚

大な影響を与える事実を目の当たりにした今日、多くの国民に対して予防接種推奨を図ることも

重要である。

そのため、現在の医療費控除の制度を次の点で拡充すべきである。

・医療費控除金額の 10 万円下限規制を撤廃し、セルフメディケーション税制を通常の医療費

控除の仕組みに統合すること。

・健診結果にかかわらず、一定金額の上限を設けて健康診査費用を医療費控除の対象とするこ

と。

・すべての予防接種費用を医療費控除の対象とすること。

5